«Ренессанс Банк» решил побороться в категории «Кредитка с самым длинным возобновляемым льготным периодом», представив карту «200 дней без %». Сам банк нескромно называет эту кредитку «волшебной». Вот как выглядит её реклама на сайте:

В принципе, заявка на победу серьёзная: у других рекордсменов по длительности грейс-периода, а именно у карты «180 дней без %» от «Газпромбанка» и карты «180 дней без %» от банка «Россия», как легко догадаться, льготный период длится до 180 дней.

Однако одной длительности грейс-периода недостаточно, не менее важно удобство его использования.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Кредитная карта 200 дней без % от Ренессанс Банка. Особенности

Кредитная карта 200 дней без % от Ренессанс Банка. Особенности

1 Бесплатное обслуживание.

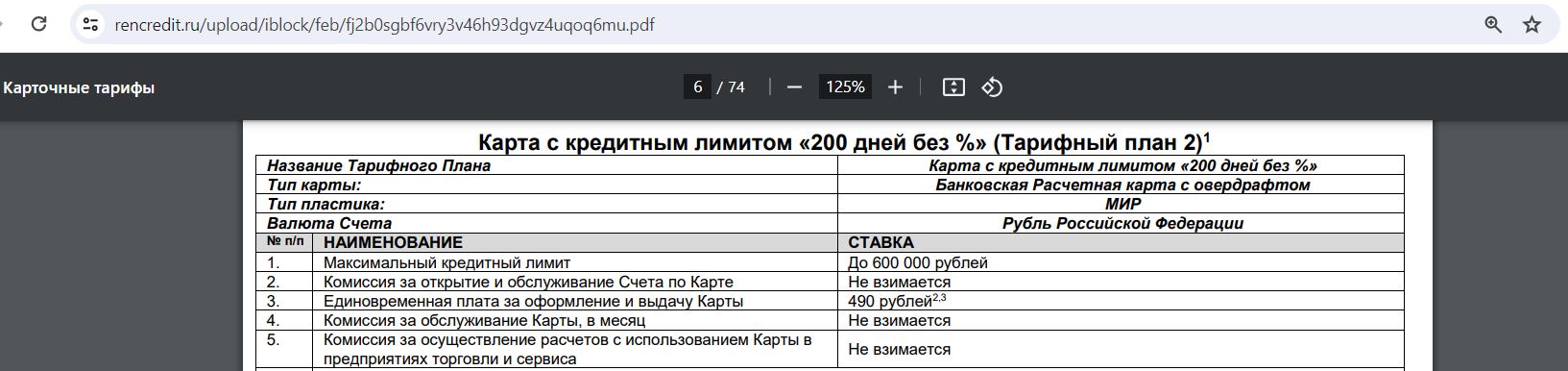

Выпуск и обслуживание кредитной карты «200 дней без %» от «Ренессанс Банка» платёжной системы МИР (в том числе и виртуальной) бесплатны без условий (актуально для карт, первая расходная операция по которым совершена начиная с 26.02.24 и позже).

Заявку на карту можно оставить онлайн, при этом решение о выдаче банк примет за несколько минут. Во многих городах реализована бесплатная доставка:

Кредитный лимит у карты может быть до 600 000 руб. (конкретное значение определяется индивидуально).

После получения карту необходимо активировать на горячей линии, либо в интернет-банке/мобильном приложении.

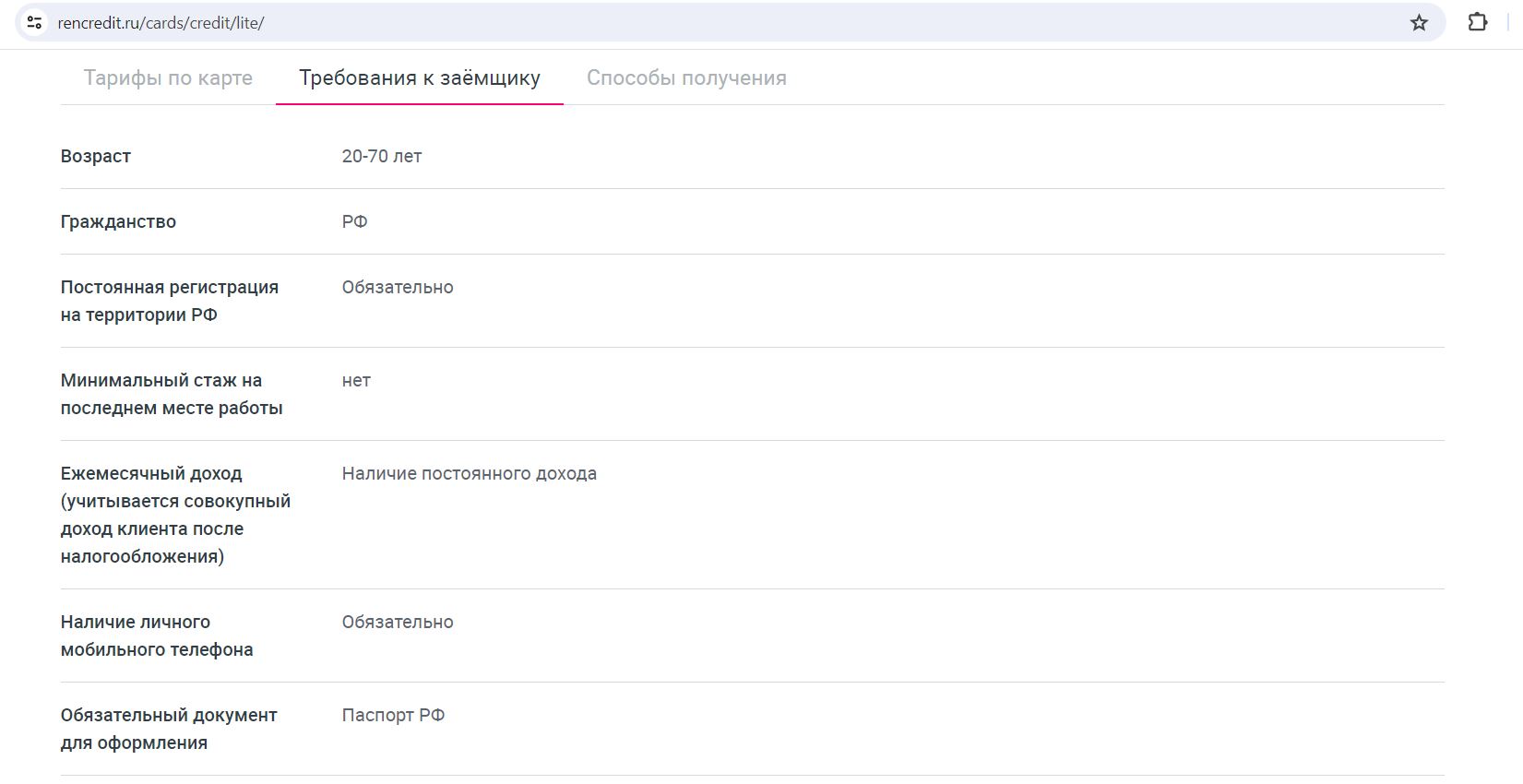

«Ренессанс Банк» не предъявляет жёстких требований к потенциальным обладателям своих кредитных карт, возраст должен быть от 20 до 70 лет, для оформления достаточно паспорта, подтверждать доход не нужно, на работу не звонят:

При этом отказать в выдаче банк, конечно, тоже может. О том, как повысить вероятность одобрения кредитных карт, можно почитать в этой статье.

В случае отказа повторную заявку, судя по отзывам о других кредитках банка, можно подавать уже через несколько дней:

Один клиент в «Ренессанс Банке» может иметь несколько кредитных карт. Есть поддержка технологий оплаты смартфоном MIR Pay и Samsung Pay.

26 000 руб. за брокерский счёт «Совкомбанка», сертификат на 2500 руб. за накопительный счёт «Газпромбанка», кредитка «Альфа-Банка» с бесплатной обналичкой и бонусами, 10 000 руб. за бесплатный брокерский счёт в «Альфа-Банке», до 5000 руб. за бесплатный брокерский счёт в «Т-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 500 руб. за бесплатную «ОТП Карту» с кэшбэком 5% на ЖКХ, сертификат на 1500 руб. + 1000 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», сертификат на 1200 руб. за бесплатную «Альфа-Карту», сертификат на 1600 руб. за карту «Газпромбанка» с кэшбэком 100% в супермаркетах, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

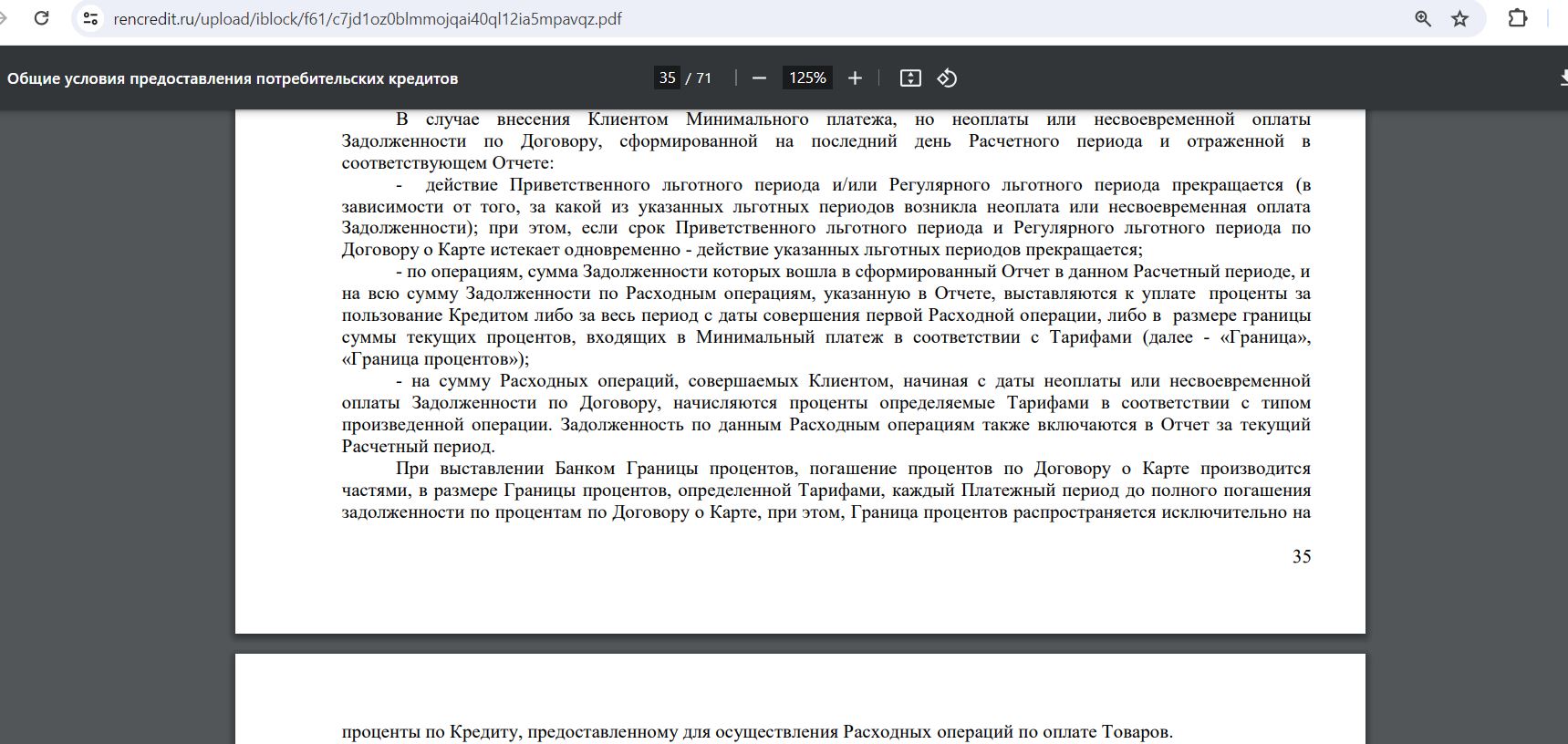

2 Льготный период 200 дней.

На покупки по карте «200 дней без %» действует льготный период до 200 дней (на самом деле до 205 дней), соблюдая условия которого можно пользоваться деньгами банка бесплатно.

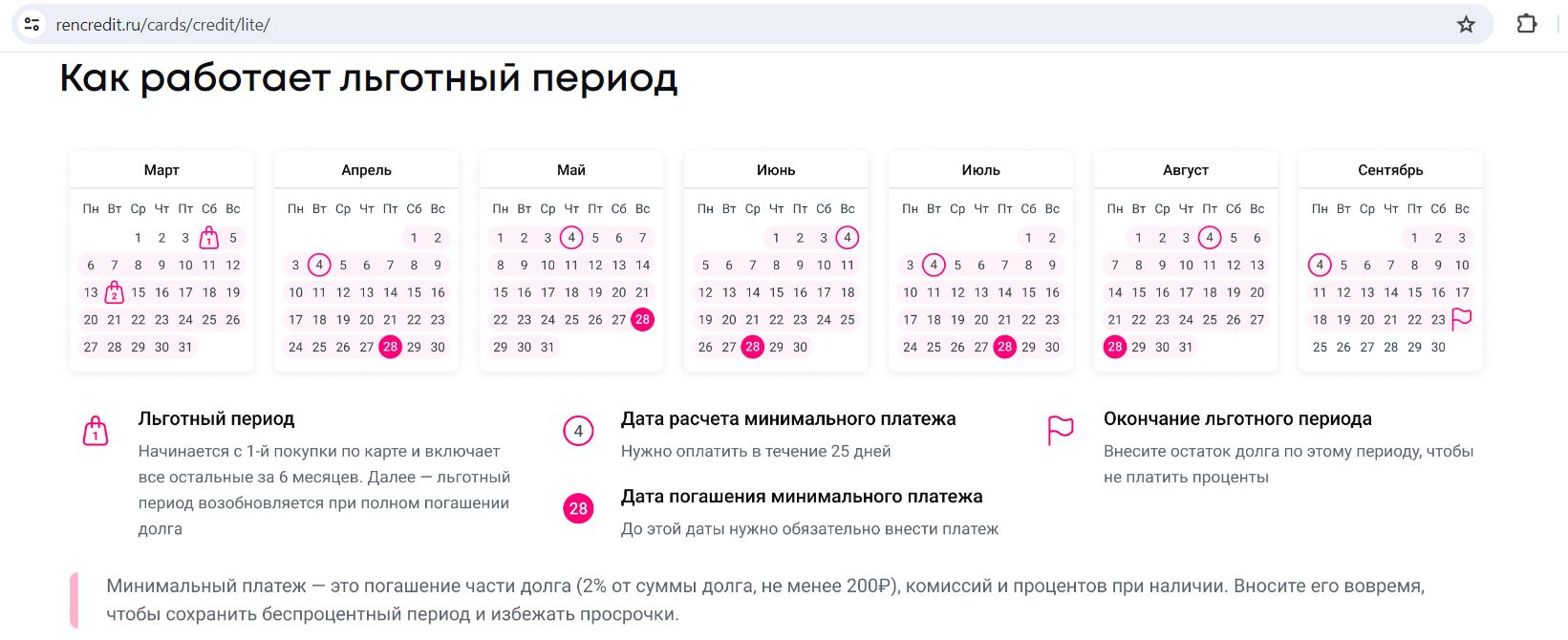

В документах длинный грейс фигурирует как «регулярный льготный период»: грейс составляет 6 месяцев + 20 дней на погашение задолженности. При этом внутри длинного грейса нужно не забывать ежемесячно вносить минимальные платежи (2% от суммы задолженности, минимум 200 руб.), это не дополнительная плата, а погашение части долга без процентов:

Длинный льготный период до 205 дней начинается с первой покупки, первый расчётный период будет длиться до соответствующей даты в следующем месяце. После 6 расчётных периодов будет 20 дней платёжного периода, в течение которого нужно будет погасить задолженность за эти 6 месяцев.

«Ренессанс Банк» разместил у себя на сайте наглядную картинку работы льготного периода до 205 дней.

Первая покупка совершена 4 марта, и с этой даты как раз стартует длинный льготный период. В эту дату определяется сумма минимального платежа для сохранения льготного периода, на его погашение будет даваться 25 дней (т.е. до 28 числа каждого месяца). Всю образовавшуюся задолженность до 4 сентября (за 6 расчётных периодов) нужно будет погасить до 24 сентября (продолжительность грейса как раз составит до 205 дней).

Все необходимые суммы и даты у «Ренессанс Банка» хорошо видны в мобильном приложении.

Новый длинный грейс начнётся с первой расходной операции после полного погашения задолженности за 6 месяцев (или всей образовавшейся задолженности с начала длинного грейса, если гасить досрочно).

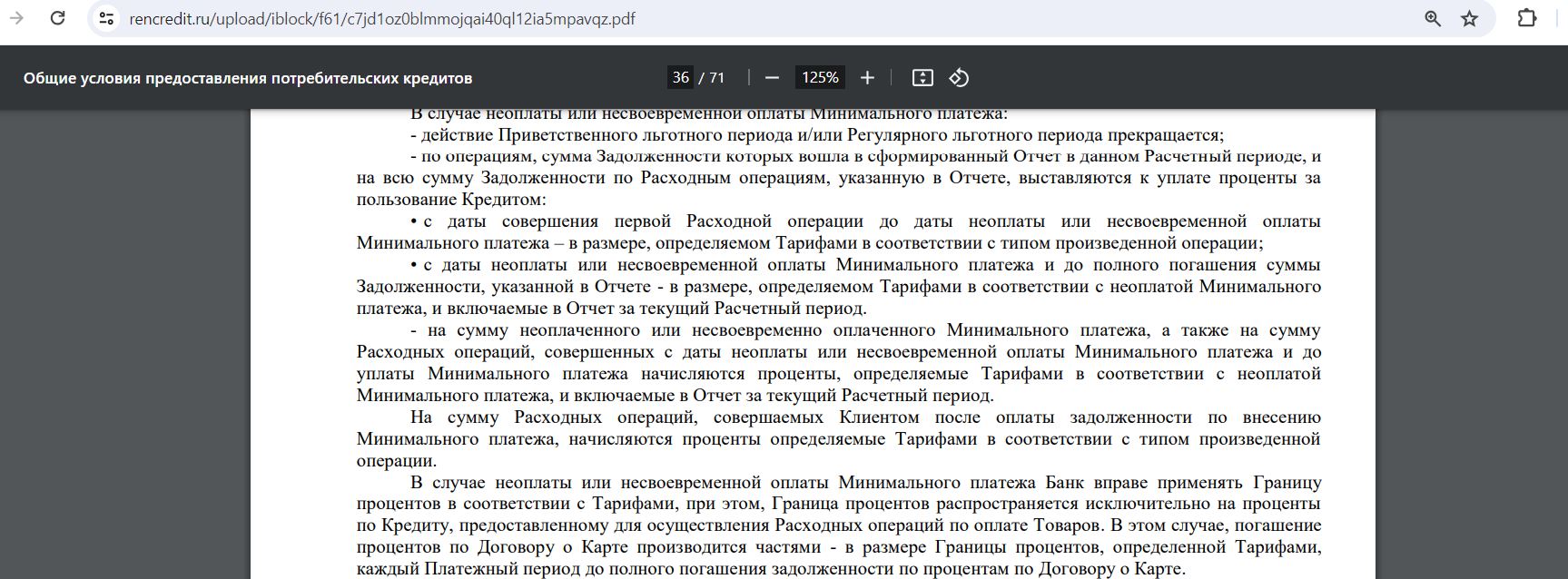

Важно: льготный период распространяется только на обычные покупки и не действует на снятие наличных и переводы (т.е. на такие операции сразу начнут капать проценты по ставке из договора — 28,9% годовых), к тому же за подобные операции предусмотрена драконовская комиссия 5,9%+590 руб. На покупки по QR-коду грейс есть.

В первые 30 дней, правда, комиссии за обналичку не будет, но и льготного периода тоже нет:

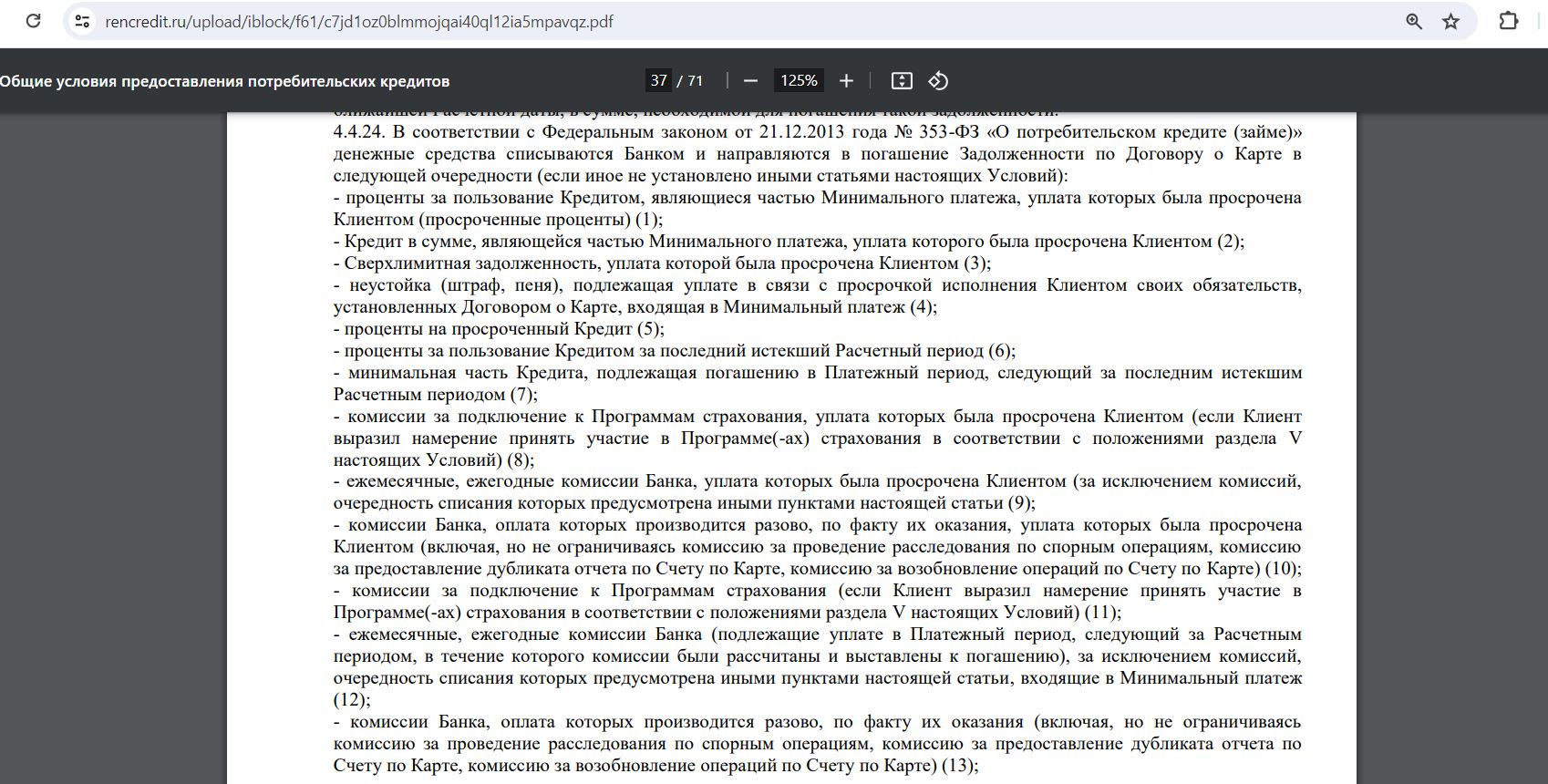

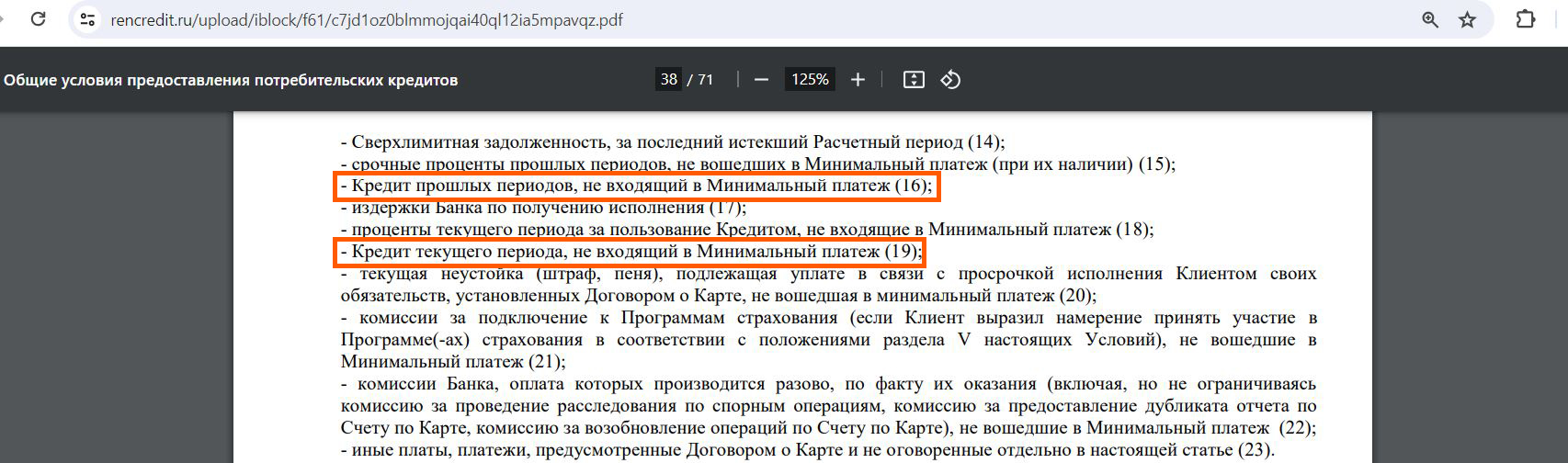

Чтобы остановить начисление процентов по негрейсовой операции, нужно будет погасить всю прошлую задолженность, поскольку в очередности гашения «Кредит прошлых периодов» стоит выше «Кредита текущего периода»:

Если не полностью погасить задолженность к окончанию регулярного льготного периода (который длится 205 дней), но при этом вносить минимальные платежи, то на каждую покупку этого периода с момента её совершения будут начислены проценты по ставке из договора (28,9% годовых).

Последующие покупки будут не в грейс. Чтобы заново стартовал длинный грейс, задолженность за прошлый регулярный льготный период нужно погасить полностью вместе с процентами.

Если не внести даже минимальный платёж, то действие льготного периода отменяется и появляется просрочка, за которую предусмотрена неустойка (это крайне негативно сказывается на кредитной истории):

3 Выгодный курс конвертации.

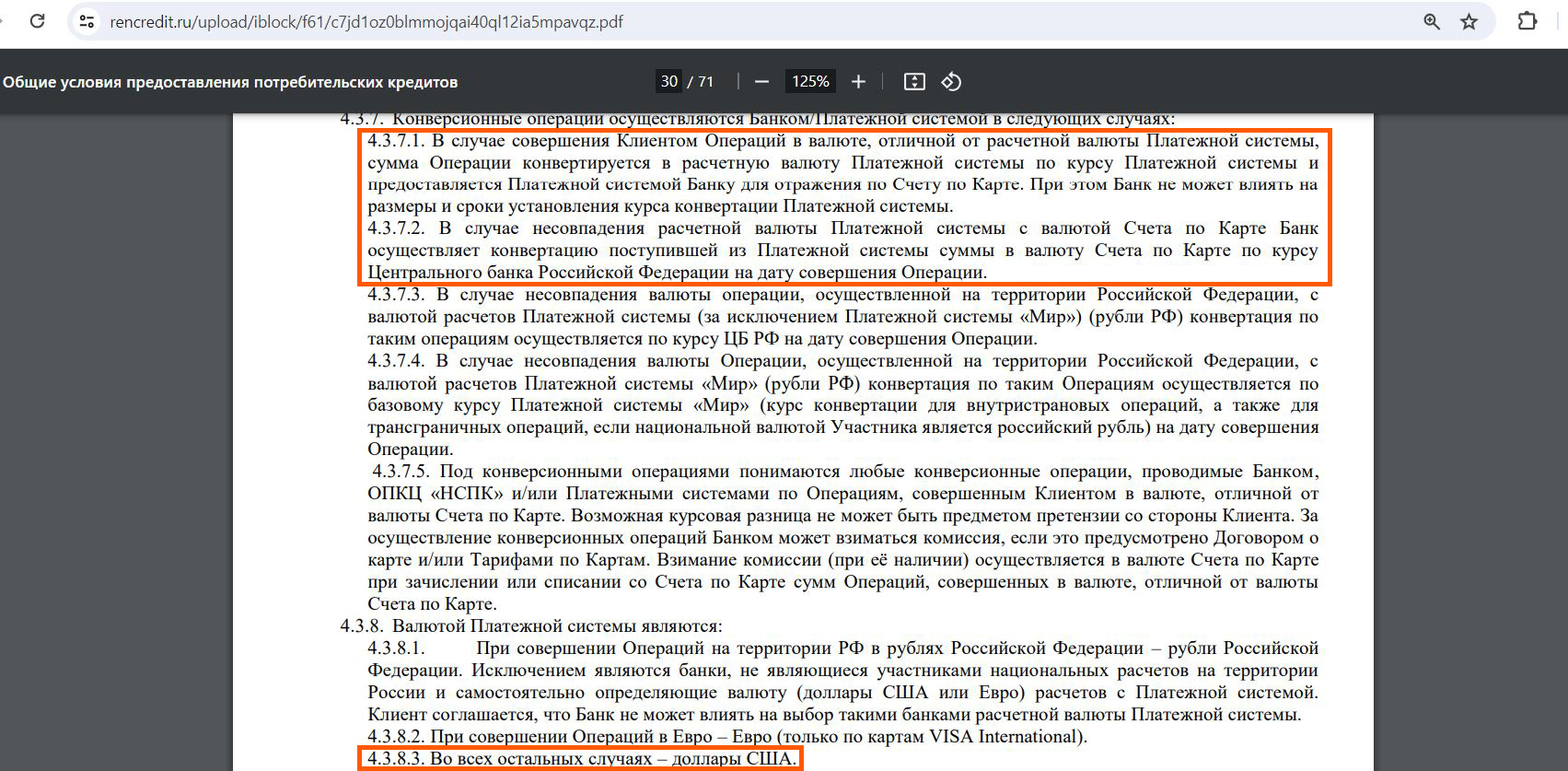

«Ренессанс Банк» не вмешивается в курс конвертации платёжной системы при покупках за границей по карте «200 дней без %», дополнительной комиссии за конвертацию тоже нет.

При покупках за границей расчётной валютой с платёжной системой является доллар (или евро при покупках в евро). Конвертация местной валюты в доллар осуществляется по курсу платёжной системы, конвертация из рублей в доллары проводится банком по курсу ЦБ РФ.

Стоит отметить, что карты платёжной системы МИР российских банков за рубежом работают всего в нескольких странах, да и то не везде. Сейчас ими можно расплатиться в Абхазии, Армении, Беларуси, Вьетнаме, Казахстане, на Кубе, в Кыргызстане, Таджикистане и Южной Осетии.

4 Карту удобно пополнять.

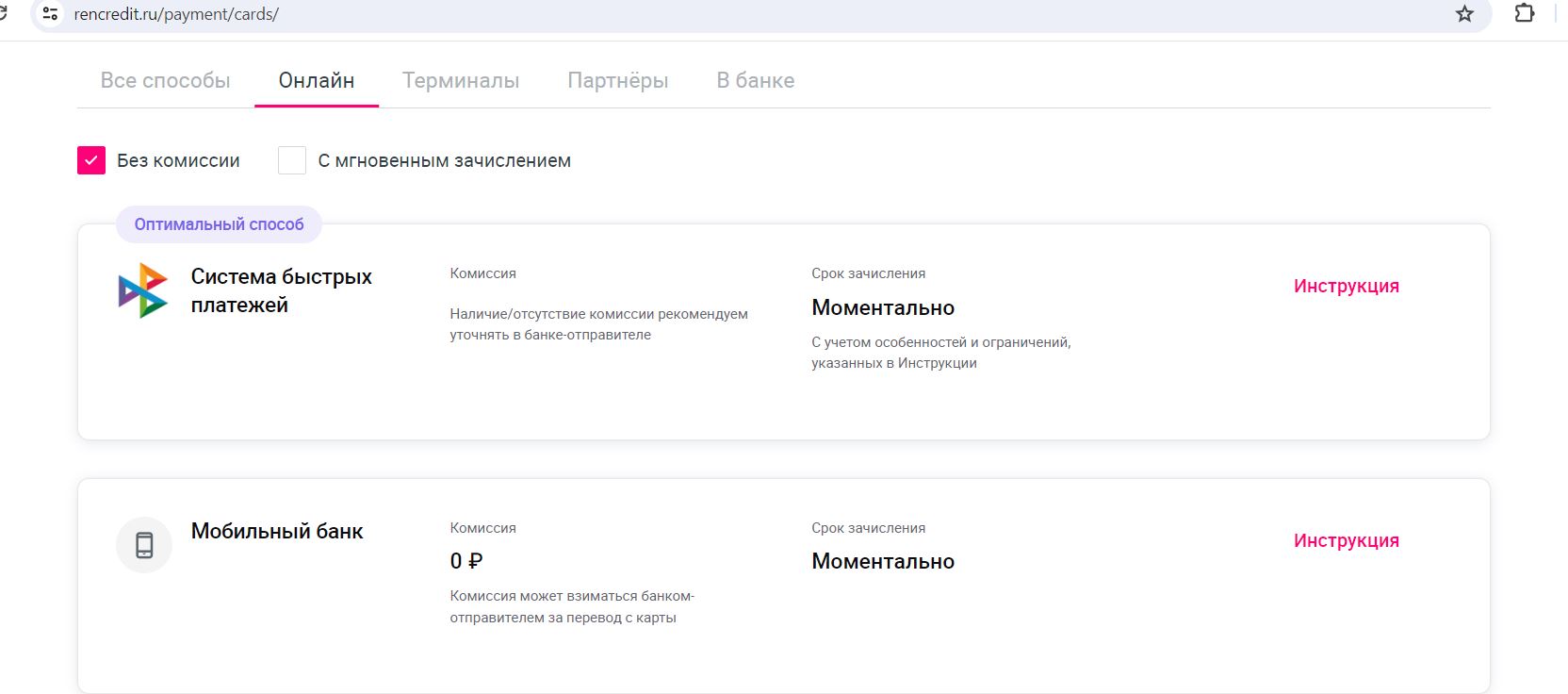

Карта «200 дней без %» от «Ренессанс Банка» умеет бесплатно стягивать денежные средства с дебетовых карт других банков через собственные сервисы, важно только убедиться, что эмитент карты-донора тоже не берёт плату за подобные операции.

Кроме того, карту также можно бесплатно пополнить наличными в устройствах «Ренессанс Банка», входящим межбанком (банки с бесплатным межбанком можно найти тут), и через СБП (банки с большими лимитами на бесплатные переводы по номеру телефона перечислены тут).

5 Нет кэшбэка от банка.

Бонусная программа по карте «200 дней без %» не предусмотрена, однако благодаря длинному льготному периоду в 200 дней выгода перекрывает любой кэшбэк. Пока деньги банка используются для покупок, свои можно положить на какой-нибудь накопительный счёт и получать за это время дополнительный доход.

Особенно актуальна эта карта для покупок, за которые и в других банках кэшбэк обычно не предусмотрен (коммуналка, мобильная связь, налоги, страховки, рекламные услуги и др.).

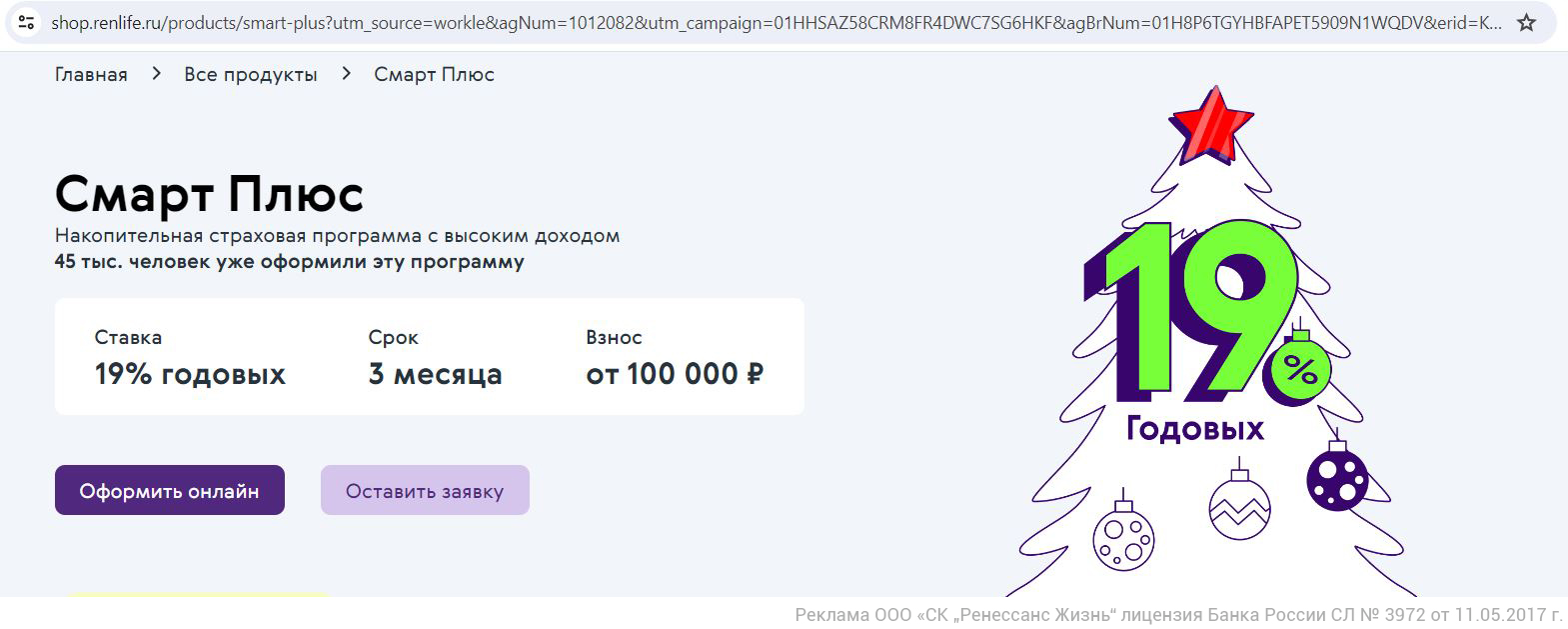

При оплате на сайте страхового полиса «Смарт Плюс» (раньше назывался «Ценный актив Смарт») от «Ренессанс Жизнь» (на три месяца под гарантированные 18% годовых) выдаётся МСС 6300, к которому «Ренессанс Банк» относится вполне благосклонно. Причём после окончания полиса деньги можно получить на любой счёт.

В итоге будет действовать длинный льготный период в 200 дней от банка, а денежки после окончания полиса уже через три месяца вместе с процентами будут доступны для дальнейшего размещения их на каком-нибудь накопительном счёте и получения дополнительного дохода.

Подробно о продукте «Смарт Плюс» можно почитать в этой статье.

С помощью кредитки «200 дней без %» от «Ренессанс Банка» можно без комиссии и с сохранением льготного периода пополнить карту «Тинькофф Мобайл», баланс которой равен балансу мобильного телефона, и уже с её помощью совершать покупки, получая кэшбэк в 1% на всё.

За МСС 4814 (пополнение мобильного телефона «Тинькофф Мобайл» в приложении «Тинькофф Банка» или «Тинькофф Мобайл») по кредитке «200 дней без %» не будет вылета из грейса и комиссий. Увлекаться данным способом не стоит, иначе можно нарваться на блокировку со стороны «Тинькофф Банка».

Кроме того, карта «200 дней без %» от «Ренессанс Банка» выпускается с платёжной системой МИР, а значит, можно рассчитывать на кэшбэк от этой платёжной системы (самые интересные предложения от МИРа я собираю в статье «Выгодные акции от платёжных систем»).

Ещё в мобильном приложении есть специальные скидки от партнёров. Однако обычные кэшбэк-сервисы, типа Backit, иногда бывают выгоднее.

6 Карту выгодно использовать с другими кредитками с длинным грейсом.

У многих кредитных карт с длинным льготным периодом используется схема грейса, при которой к его окончанию нужно полностью погасить образовавшуюся за это время задолженность. Таким образом, у покупок, совершённых в начале периода, будет более длинный грейс, а в конце — совсем короткий.

Для устранения этой несправедливости можно оформить несколько кредитных карт с длинным льготным периодом в разных банках и использовать их последовательно. Естественно, нужно не забывать вносить минимальные платежи.

Основное условие — обслуживание таких карт должно быть бесплатным, так что для реализации подобной схемы, помимо карты «200 дней без %» от «Ренессанс Банка», лучше всего подойдут:

• Кредитная «Сберкарта» от «Сбера»

У кредитной «Сберкарты» выпуск и обслуживание бесплатны, есть честный грейс до 120 дней (месяц тратим, 3 месяца возвращаем то, что потратили за этот месяц). Карта участвует в бонусной программе «Спасибо».

• «120 на ВСЁ Плюс» от «Росбанка».

Выпуск и обслуживание карты бесплатно без условий. С карты «120наВСЁ Плюс» можно снимать заёмные деньги в любых банкоматах или переводить с карты на карту без комиссии и с сохранением льготного периода в рамках лимита в 20 000 руб./мес.

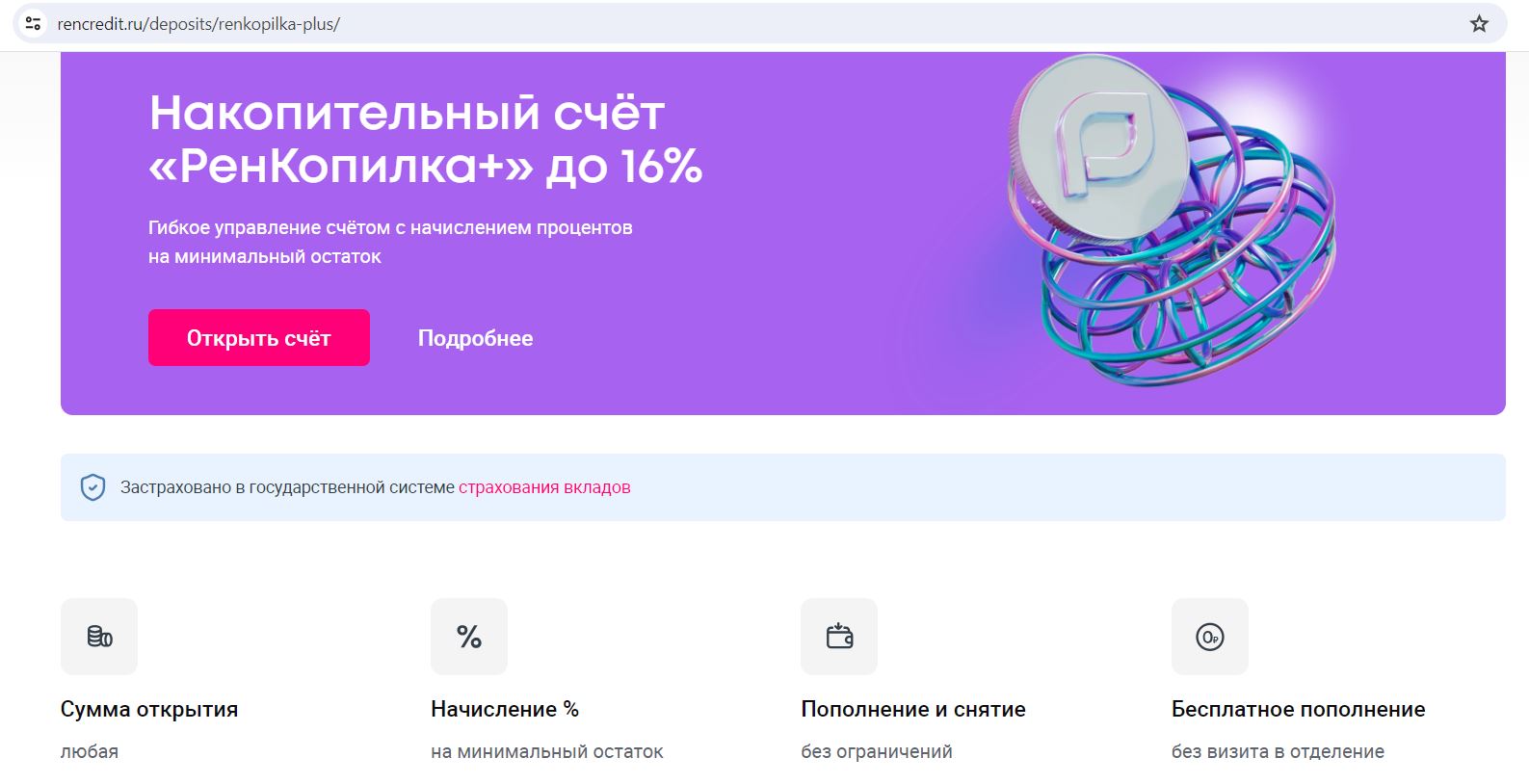

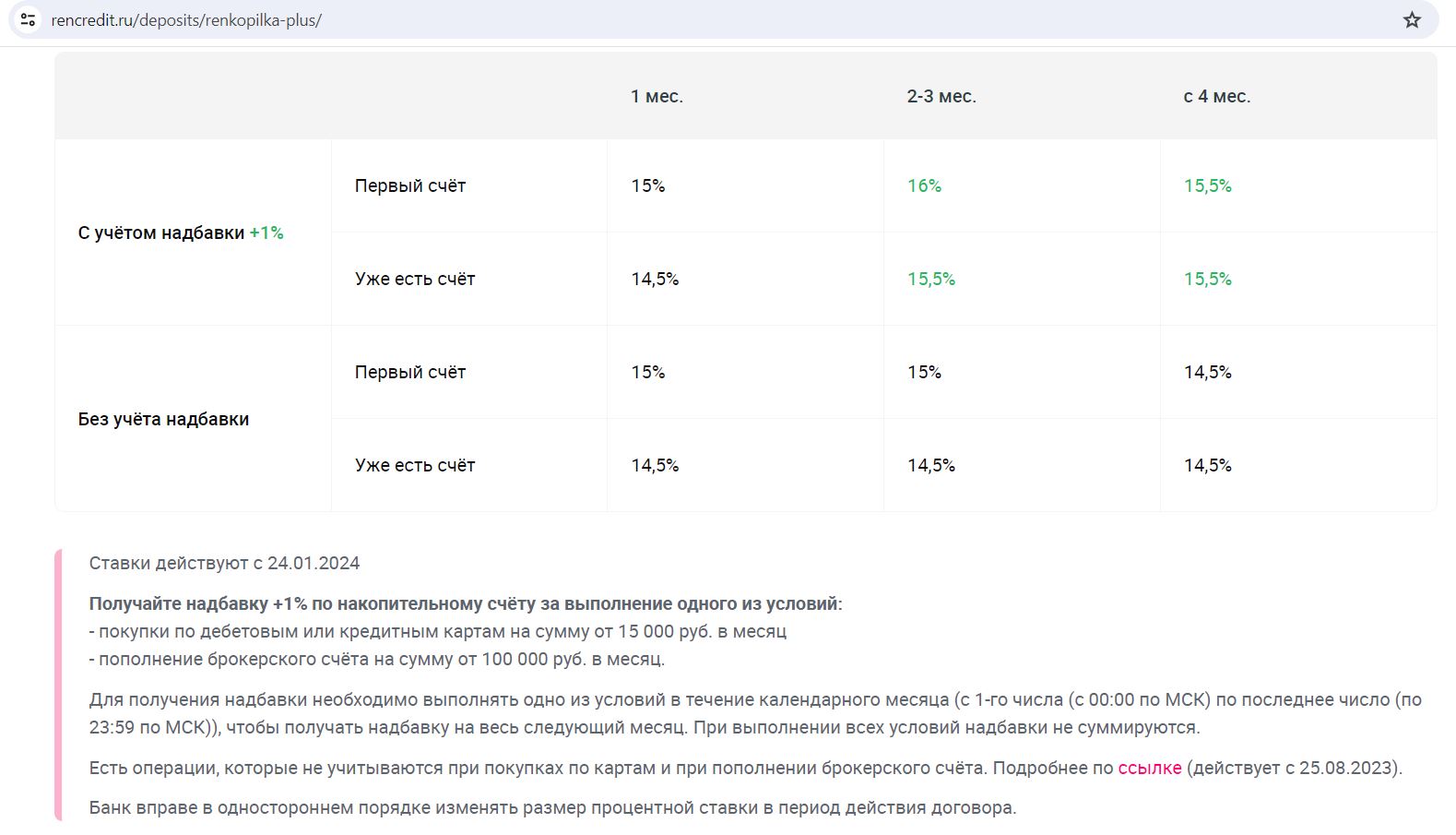

7 Можно получить надбавку по накопительным счетам.

В «Ренессанс Банке» при покупках по картам банка (в том числе кредитным) от 15 000 руб. за предыдущий месяц в текущем положена надбавка в +1% годовых к доходности накопительных счетов.

Так по накопительному счёту «Ренкопилка+» с учётом надбавки за траты в +1% годовых итоговая доходность для новичков будет 16% годовых на минимальный остаток за месяц в первые три месяца, для «старичков» — 15,5% годовых. Новичками считаются клиенты, у которых раньше не было накопительных счетов «Ренкопилка» и «Ренкопилка+».

8 Можно попросить изменить кредитный лимит.

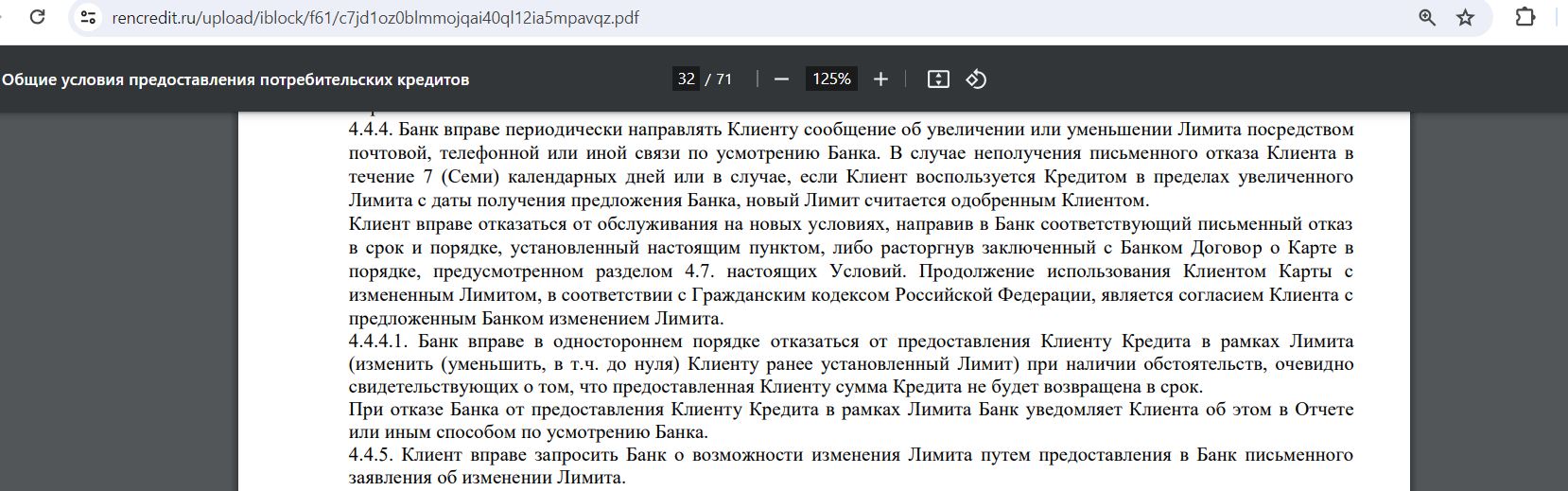

В «Ренессанс Банке» можно попросить изменить кредитный лимит, написав соответствующее заявление. Также банк может снизить или повысить лимит по своей инициативе.

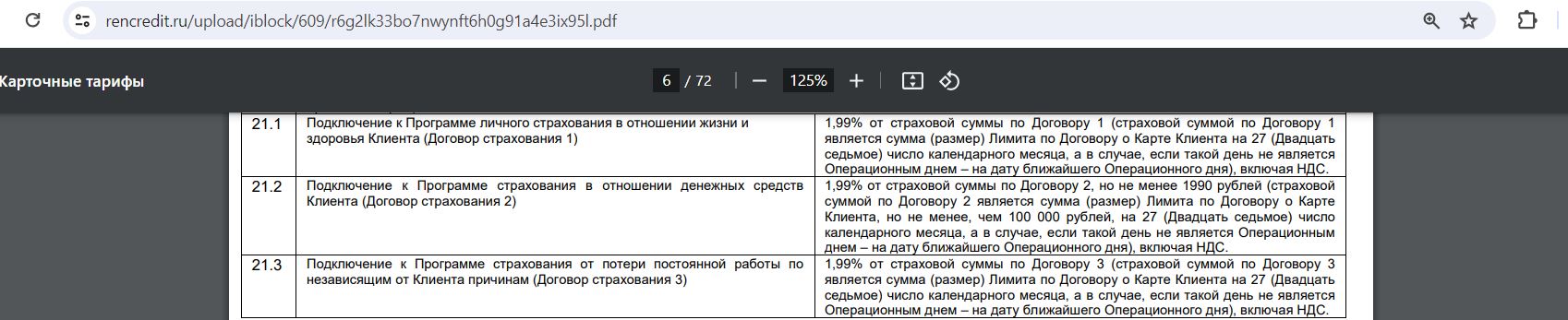

9 Навязывание платных услуг.

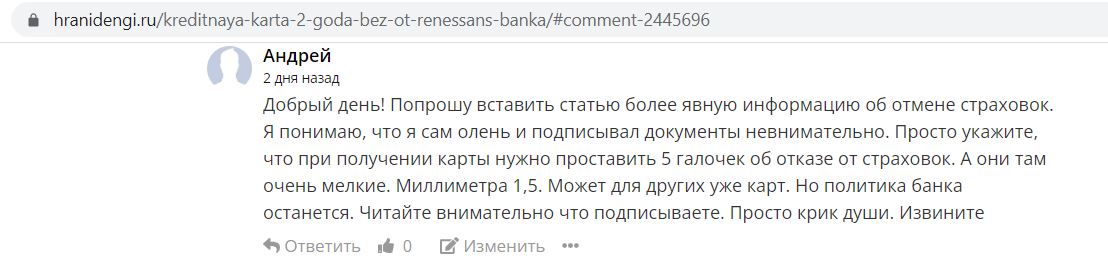

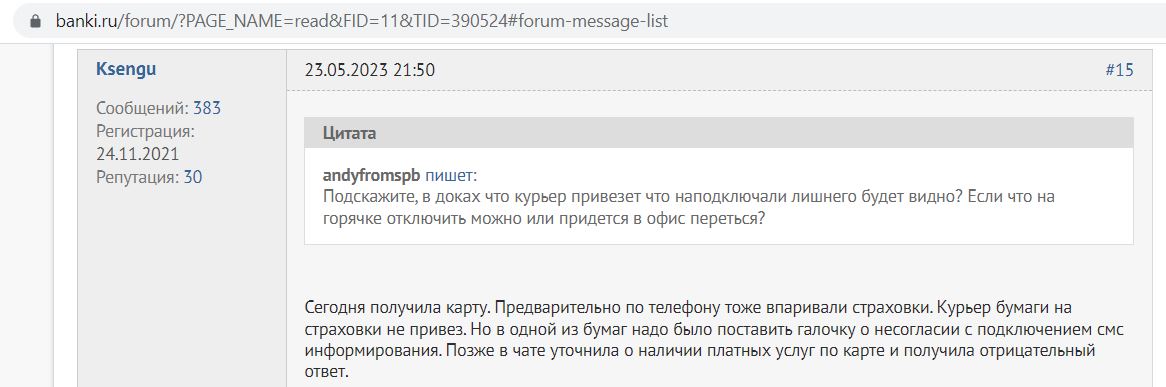

При получении кредитки нужно проставить 5 галочек в документах для отказа от всех страховок.

Также при получении карты не забудьте отключить получение бумажной выписки Почтой России (за 50 руб./мес.) и платное смс-информирование, если оно вам не нужно (стоит 199 руб./мес.). Пароли 3D-Secure для покупок в интернете все равно будут приходить.

10 Нельзя настроить лимиты.

В интернет-банке и мобильном приложении «Ренессанс Банка» пока нельзя настроить индивидуальные лимиты на различные операции (на снятие наличных, на покупки в интернете, на величину покупок за день/месяц).

Вывод

Вывод

Карта «200 дней без %» от «Ренессанс Банка» сейчас действительно выгодна благодаря бесплатному выпуску и обслуживанию без условий, а также возобновляемому льготному периоду в 200 дней на все покупки.

При получении карты нужно быть внимательным и отказаться от множества навязываемых страховок, а также смс-информирования. В полях нужно ставить галочки, что вам НЕ нужны эти услуги.

Чем больше лимит одобрят, тем лучше. Важно только не забывать вносить минимальные платежи и вовремя погашать задолженность к окончанию длинных грейсов, чтобы не попасть на проценты за весь срок. Также не стоит использовать карту для снятия наличных и переводов, т.к. на такие операции льготный период не распространяется.

Карту «200 дней без %» вполне можно добавить в список лучших кредитных карт 2024 года.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

ФУ по QR в грейс?

Ответ есть в статье.

Завуалировано, написано. А пробовал кто-нибудь?

По кредитке разумная (может и 200 дней касаться) мне по прошествии 5 мес. подключили смс-уведомления. На мой вопрос, на основании какого пункта договора, может какая-то услуга автоподключения у меня подключена, в чате оператор ответил: не на основании договора, а просто так, банку не запрещено подключать бесплатные услуги.

В смске действительно указано, что она бесплатная 2 мес. Но потом неизвестно, ничто не мешает сделать ее потом платной. Прикольно, в первый раз сталкиваюсь, однозначно жалоба в ЦБ.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Your article helped me a lot, is there any more related content? Thanks!

Your article helped me a lot, is there any more related content? Thanks!

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Reading your article has greatly helped me, and I agree with you. But I still have some questions. Can you help me? I will pay attention to your answer. thank you.