Обновлено 02.07.2020.

Кредитная карта – это выгодный продукт, который позволяет получать неплохой дополнительный доход. Держатели кредиток пользуются заемными средствами банка, пока свои лежат на расходно-пополняемом вкладе, а потом гасят задолженность в грейс-период и не платят проценты банку. К тому же есть кредитные карточки, по которым предусмотрен хороший кэшбэк за повседневные покупки.

Практически каждый банк предлагает оформить кредитки, однако по-настоящему выгодных продуктов с хорошей бонусной программой совсем немного. Именно их мы и будем сегодня сравнивать.

UPD: 26.06.2020

Актуальный обзор кредиток по состоянию на вторую половину 2020 года смотрите в статье “Лучшие кредитные карты. Свежий обзор”.

С момента прошлого обзора прошло уже много времени, банки поменяли условия по своим картам, появились новые интересные предложения.

Вот список кредиток c недорогим или бесплатным обслуживанием, которые на данный момент показались мне заслуживающими внимания. Подробный обзор каждой карты можно найти в блоге.

— Tinkoff All Airlines;

— «Энерджинс» от банка «Уралсиб»;

— «Двойной кэшбэк» от «Промсвязьбанка»;

— URBAN CARD от «Кредит Европа Банка»;

— «Карта Хозяина» от «Россельхозбанка»;

— «120 дней без %» от «УБРиР»;

— Opencard от «Открытия»;

— «МТС Cashback»;

— «Кэшбэк» от «Восточного»;

— «Мультикарта» от «ВТБ»;

— «100 дней без %» от «Альфа-Банка»;

— «Яндекс.Плюс» от «Тинькофф Банка»;

— «ВСЁ СРАЗУ» от «Райффайзенбанка»;

— «Польза Gold» от «Хоум Кредит»;

— Кредитная карта Сбербанка;

— Карта Emotion от “Ак Барса”.

Наиболее рекламируемая карта «Тинькофф Банка» — это Tinkoff Platinum, однако это не самая выгодная для клиентов карточка в продуктовой линейке банка, Tinkoff All Airlines и “Яндекс.Плюс” смотрятся поинтереснее. Ранее участвующая в обзоре карта Tinkoff Drive из сравнения выбывает, т.к. после появления требований к тратам в категориях без повышенного кэшбэка ее реальная выгода заметно упала. Карта «Яндекс.Плюс» есть и в исполнении «Альфа-Банка», но вариант «Тинькофф Банка» показался мне предпочтительнее.

«Кредит Европа Банк» сегодня будет представлять новая карта URBAN, хотя Card Credit+ ничуть не хуже, у нее тоже хороший кэшбэк, только в других категориях (5% на развлечения, общепит, магазины одежды и косметики), а в остальных параметрах карточки абсолютно одинаковые, так что не было смысла одновременно включать их в обзор.

UPD: 02.05.2020

У “Кредит Европа Банка” действует акция “Приведи Друга”: если заказать карту Card Credit Plus по специальной ссылке, ввести промокод LPZQ7 и до конца месяца, следующего за месяцем заполнения интернет-заявки, потратить 15 000 руб., банк подарит 1000 баллов (эквивалентны 1000 руб.). Для получения вознаграждения одобренный кредитный лимит должен быть больше 0 руб.

«МТС Банк» вместо карты Weekend будет представлять универсальная карта «МТС Cashback», правда, кэшбэк у нее выплачивается не деньгами, а баллами, но категории поинтереснее («Супермаркеты», «АЗС», «Кино»), к тому же льготный период длиннее.

Условия по кредитке «УБРиРа» «120 дней без %» очень сильно поменялись, точнее, банк придумал три новые карты: с грейсом в 60 дней и кэшбэком 1-5%, с грейсом в 120 дней и кэшбэком 1-10% и, наконец, с грейсом в 240 дней и также с кэшбэком 1-10%, но с большими лимитами. Условия бесплатного обслуживания у карты с самым длинным грейсом совсем негуманные (599 руб./мес., если не было покупок от 60 000 руб./мес. и выше), по затратам получится похоже на обычный кредит. Карта с грейсом в 60 дней ничем особенно на рынке не выделяется, таких карт много. Поэтому в обзор попала карта с грейсом в 120 дней, все-таки кэшбэк 1-10% в сочетании с длинным грейсом — это что-то необычное.

В банке «Восточный» есть несколько карт с одинаковой бонусной программой, самая распространенная из них — это карта «Кэшбэк», которая и попала в сегодняшний рейтинг. Другие карты не совсем кредитные, у «Восторга», судя по отзывам, до сих пор максимальный кредитный лимит составляет только 10 000 руб., у «Базовой» – вообще 10 копеек.

«Росбанку» сегодня места не нашлось, «Сверхкарту+» больше не выпускают, а в их флагманской кредитке «Можно Все» я не нашел ничего интересного, схема начисления кэшбэка там слишком запутанна и выгодна, скорее, банку, к тому же недавно появились требования совершать покупки в категориях без повышенного кэшбэка.

Карточка Сбербанка попала в обзор как самая распространенная кредитная карта в РФ, а не потому, что я ее считаю очень выгодной.

Кредитка Alfa Travel Premium немного выбивается из представленного списка, все-таки стоимость обслуживания тут довольно существенная, но нельзя было обойти карту с одной из самых сильных бонусных программ.

Как и в сравнительных обзорах дебетовок, мы рассмотрим функциональность карт по многим параметрам, для большинства критериев установим шкалу от 0 (очень плохо или данной опции вообще нет) до 5 (очень хорошо). Для параметров «Кэшбэк» и «Продолжительность и удобство льготного периода» шкала будет немного шире, от 0 (очень плохо) до 10 (очень хорошо).

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Лучшая кредитная карта с кэшбэком

Лучшая кредитная карта с кэшбэком

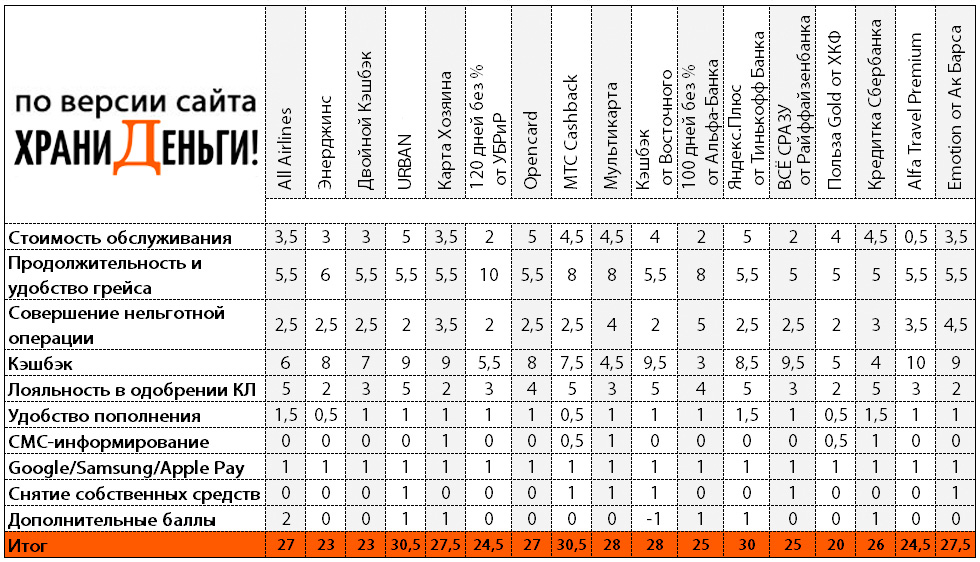

1 Стоимость обслуживания.

5 баллов получают карта «Яндекс.Плюс» и URBAN за бесплатный выпуск и обслуживание без каких-либо дополнительных условий.

Выпуск кредитной Opencard стоит 500 руб., однако эти деньги вернутся в виде бонусов при совершении покупок на сумму от 10 000 руб. – тоже 5 баллов.

Обслуживание карты «МТС Cashback» бесплатно, но за выпуск разово придется заплатить 299 руб. – 4,5 балла. Такая же ситуация и у карты «Кэшбэк» от «Восточного», только там за выпуск надо будет заплатить уже 1000 руб., так что 4 балла

У «Мультикарты» от «ВТБ» вполне гуманные условия бесплатного обслуживания: нужно ежемесячно совершать покупки на сумму от 5000 руб./мес. (иначе 249 руб./мес.) – 4,5 балла.

У кредитки Сбербанка периодически проводятся различные акции с бесплатным обслуживанием, например, при заказе карты до 30.11.19 обслуживание будет бесплатным на весь срок действия. Учитывая временность акций, кредитка Сбера получает от меня не 5 баллов, а 4,5.

Карта «Gold с Пользой» от «ХКБ» бесплатна в первый год (дальше 990 руб./год) – 4 балла.

У карты Tinkoff All Airlines может быть бесплатный первый год обслуживания по акции, со второго года плата составит 1890 руб./год или можно будет перейти на тариф с помесячной платой за обслуживание (там плата не взимается при покупках на сумму от 50 000 руб., иначе 249 руб./мес.) – 3,5 балла.

3,5 балла получает кредитная «Карта Хозяина», ее выпуск стоит 99 руб., обслуживание бесплатно при обороте трат от 10 000 руб./мес., иначе 150 руб./мес. Столько же можно поставить и кредитке Emotion от «Ак Барса», которая бесплатна при обороте трат от 15 000 руб./мес. (иначе 199 руб./мес.).

Карта «Двойной кэшбэк» стоит 990 руб./год, обслуживание карты «Энерджинс» бесплатно при покупках от 30 000 руб./мес. (иначе 99 руб./мес.) – по 3 балла.

«ВСЁ СРАЗУ» от «Райффайзенбанка» и «100 дней без %» от «Альфа-Банка» стоят 1490 руб./год – 2 балла.

2 балла в этом пункте получает и кредитка «120 дней без %» от «УБРиР», для бесплатности которой нужно тратить 40 000 руб./мес., либо платить 199 руб./мес.

Кредитка Alfa Travel Premium дороговата, без пакета услуг ее годовая стоимость составляет 6490 руб., как вариант, можно сперва открыть бесплатную дебетовку «Яндекс.Плюс» и получить пакет «Технический», тогда ее стоимость составит 4990 руб./год – 0,5 балла.

2 Продолжительность и удобство льготного периода.

Важнейший параметр для кредитной карты, поскольку кредитками нужно пользоваться только в грейс-период, чтобы не платить банку проценты. Чем длиннее льготный период, тем выгоднее для клиента.

Лидером в этом параметре является кредитная карта «120 дней без %» от «УБРиР», которая и получает максимальные 10 баллов. У карточки честный грейс. После окончания одного расчетного периода (он начинается в дату заключения договора и длится до соответствующей даты следующего месяца) дается 90 календарных дней для полного погашения задолженности за этот период. Во время длинного грейса нужно вносить минимальные платежи в каждом платежном периоде, 3% от суммы задолженности (платёжный период – 20 дней с момента окончания расчётного периода).

У карты «МТС Cashback» честный грейс до 111 дней. Расчетный период — календарный месяц, платежный период – 20 дней. Внутри большого грейса в каждый платежный период нужно будет вносить минимальный платеж (5%, минимум 100 руб.). Однако пользоваться льготным периодом в «МТС Банке» не совсем удобно из-за неинформативного мобильного и интернет-банка, приходится сверять суммы и даты для сохранения грейса на горячей линии, так что вместо 9 только 8 баллов.

У кредитки «Альфа-Банка» «100 дней без %» и «Мультикарты» от «ВТБ» тоже длинный грейс, 100 и 101 день с момента первой покупки соответственно, однако он нечестный, т.к. к окончанию льготного периода нужно обязательно вывести карточку в ноль, т.е. погасить всю задолженность, которая образовалась в течение этих 100-101 дня. Во время длинного грейса нужно вносить минимальные платежи (5% от суммы задолженности у «Альфы» и 3% у «ВТБ»). «Альфа» и «ВТБ» получают от меня по 8 баллов.

6 баллов получает «Уралсиб», у кредитной карты «Энерджинс» понятный честный грейс-период до 62 дней. Расчетный период — календарный месяц, платежный период – также календарный месяц, так что запутаться в датах довольно трудно.

У кредитки Alfa Travel Premium грейс-период составляет до 60 дней, однако он нечестный, так что 5,5 баллов.

5,5 баллов и у кредиток All Airlines и «Яндекс.Плюс» от «Тинькофф Банка», а также у карты «Двойной кэшбэк» от «Промсвязьбанка», «Кэшбэк» от «Восточного», «Карты Хозяина» от «РСХБ» карты URBAN от «КЕБа», Opencard от «Открытия», Emotion от «Ак Барса» за честный грейс-период до 55 дней (расчётный период – месяц и платежный период 25 дней). Начало расчетного периода у «Восточного» и «Тинькофф Банка» зависит от даты оформления договора. В «Тинькофф Банке» можно поменять дату выписки на более удобную. У «КЕБа» датой выписки может быть 12, 17 или 22 число, датой платежа является 25 день с даты формирования выписки. У «ПСБ», «Россельхозбанка», «Открытия» и «Ак Барса» расчетным периодом является календарный месяц.

5 баллов за честный грейс до 51 дня получают карта Сбербанка, «Gold с Пользой» от «Хомяка» и карточка «ВСЁ СРАЗУ» от «Райфа». У карты «ВСЁ СРАЗУ» можно поменять дату выписки на свою. У банка «Хоум Кредит» датой выписки может быть 5, 15 или 25 число. У Сбербанка дата начала расчетного периода зависит от даты оформления карточки.

Если дата окончания платежного периода у кредиток выпадает на выходной день, то она переносится на первый рабочий день.

Ещё раз подчеркну, что кредитными картами можно пользоваться, только соблюдая условия предоставления льготного периода, иначе это очень невыгодно. Процентная ставка по кредитке вообще не должна вас волновать.

Если не полностью погасить задолженность за отчетный период к окончанию платежного периода или не полностью погасить всю задолженность при нечестном грейсе (но внести хотя бы минимальный платеж), то грейс-период отменяется и на каждую покупку будет начислен процент за пользование заемными деньгами банка за каждый день с момента её совершения.

За невнесение минимального платежа во всех банках предусмотрена неустойка и/или штраф. Образование просрочки портит кредитную историю.

3 Последствия совершения нельготной операции.

Важно отметить, что льготный период распространяется только на безналичную оплату товаров и услуг и в большинстве случаев не действует на операции снятия наличных, переводы, пополнение электронных кошельков, операции квази-кэш (за редким исключением). Очень часто за подобные операции предусмотрена ещё и комиссия. В некоторых кредитных организациях процентная ставка по нельготным операциям выше, чем по задолженности за обычные покупки.

Для того, чтобы погасить негрейсовую операцию и остановить начисление процентов, обычно требуется вывести карту в ноль, т.е. полностью погасить задолженность по карте.

В данном параметре 5 баллов получает кредитная карта «Альфа-Банка» «100 дней без %», т.к. с неё можно снимать заемные деньги в банкоматах в рамках месячного лимита в 50 000 руб. абсолютно без последствий, т.е. без комиссии и в грейс. При превышении этого лимита, а также при совершении операций квази-кэш будет неслабая комиссия 5,9%, минимум 500 руб., однако на данные операции распространяется льготный период кредитования.

Если заказать карту «100 дней без %» от «Альфа-Банка» по этой ссылке и в течение первых 30 дней потратить по ней от 3000 руб., то банк подарит 1000 руб., а первый год обслуживания будет бесплатным (вместо 1490 руб.).

С кредитки «Ак Барса» Emotion также можно снимать наличные в банкоматах без комиссии и в грейс, но лимит заметно меньше, чем у «Альфы», только 10 000 руб./мес. Льготный период здесь также распространяется на все операции – 4,5 балла.

У «ВТБ» по «Мультикарте» снятие наличных и переводы проходят в грейс, однако есть комиссия: 5,5%, минимум 300 руб. В первые 7 дней с «Мультикарты» можно снимать наличные без комиссии и в грейс в рамках лимита в 100 000 руб. – 4 балла.

У «Альфы» по карте Alfa Travel Premium грейс также распространяется на снятие наличных и квази-кеш (3,9%, минимум 300 руб.) — 3,5 балла.

«Карте Хозяина» я тоже поставлю 3,5 балла, обычно на снятие наличных и переводы грейс не распространяется, однако в первые три календарных месяца с кредитной «Карты Хозяина» можно снимать наличные в банкоматах «РСХБ» без комиссии и в грейс.

Сберу я дам 3 балла, хотя переводы и снятие наличных у него идут не в грейс и с комиссией (3%, минимум 390 руб.), но при отсутствии задолженности за прошлый отчетный период негрейсовая операция гасится раньше основного долга, т.е. для прекращения начисления процентов карточку не нужно выводить в ноль (если есть задолженность за прошлый отчетный период, то сначала будет гаситься именно она).

«МТС Банк», «Райффайзенбанк», «ПСБ», «Уралсиб», «Открытие» берут комиссию за нельготную операцию и начисляют процент по стандартной ставке — 2,5 балла. «Тинькофф Банку» (карты «Яндекс.Плюс» и All Airlines) я тоже поставлю 2,5 балла, там снятие наличных и переводы — нельготные операции, на них начисляется повышенная процентная ставка, но комиссия за них относительно низкая (390 руб. за операцию).

У «КЕБа», «Восточного», УБРиРа и банка «Хоум Кредит» снятие наличных и переводы — нельготные операции с комиссией, помимо этого на сумму таких операций будет начисляться повышенный процент: у «КЕБа» 39% вместо 29,9%, у «Восточного» до 78,9% вместо 25%, у «ХКФ» 49,9% вместо 29,9%, у «УБРиРа» 52,9% вместо 30,5% — по 2 балла.

Как снять деньги с кредитной карты без комиссии и с сохранением льготного периода. Легальный способ. Все подробности в статье и в комментариях к ней.

Храни Деньги! рекомендует:

4 Кэшбэк.

Безусловно, это самый важный параметр для любой карты, причём как кредитной, так и дебетовой. Однако в случае с кредитными картами универсальность бонусной программы играет более важную роль, чем у дебетовых карт. Каждая кредитка увеличивает кредитную нагрузку, поэтому оформить много карточек на все случаи жизни вряд ли получится, разве только у вас солидный белый доход.

Сравнивать бонусные программы по кредиткам сложно, очень уж они разные, да и карты в обзоре довольно сильные.

По карте «МТС Cashback» положены 5% кэшбэка в супермаркетах, в кино и на АЗС, и если бы он выплачивался реальными деньгами, а не фантиками, то карта, без сомнения, в данном параметре получила бы максимальный балл. Но бонусы можно потратить только в качестве скидки на связь «МТС» или же скидки на товары в салонах «МТС», так что только 7,5 баллов.

Максимальные 10 баллов я отдам кредитке Alfa Travel Premium с кэшбэком в 5% милями на все (эффективный 4,8%) с коротким списком исключений и без месячного лимита в начислении.

По кредитке «ВСЕ СРАЗУ» от «Райфа» можно получить эффективный кэшбэк 2-3-5% на все (в зависимости от того, на какой сертификат собирать), причем список исключений очень короткий. Помимо этого банк еще дарит дополнительные баллы на день рождения и Новый год. Конечно, раньше условия по этой карте были лучше, не было месячного лимита баллов и можно было насобирать на желаемый сертификат намного быстрее, так что 9,5 баллов.

У карты «Кэшбэк» от «Восточного» можно выбрать 1 бонусную программу из 5 предложенных: «Все включено» (кэшбэк 2% на все), «Онлайн-покупки» (3-10% за покупки в интернете), «Отдых» (10% кэшбэка за кинотеатры и такси, 5% в общепите), «Тепло» (5% за услуги ЖКХ, аптеки, общественный транспорт), «За рулем» (10% кэшбэка на АЗС и 5% на такси). Учитывая, что по этой карте можно получить 5% за оплату услуг ЖКХ (на постоянной основе этим больше никто похвастаться не может), карта «Восточного» получает от меня 9,5 баллов.

Если предположить, что траты по карте составляют более 60 000 руб./мес., то карте «Ак Барса» Emotion тоже можно поставить 10 баллов, поскольку при таких оборотах будет кэшбэк 5% милями на все покупки (реальный кэшбэк получается около 4,8%). Если же тратить меньше, то дадут только 2% милями (реальный кэшбэк 1,8%). Тем не менее, думаю, 9 баллов в данном параметре все равно можно поставить.

9 баллов от меня получает и «Карта Хозяина», у которой можно выбрать одну категорию для 5% кэшбэка («Театр и кино», «Рестораны», «Такси», «Косметика и парфюмерия», «Игрушки», «АЗС») и одну для 10% (среди них есть «Телекоммуникации» с MCC 4814 и «Аптеки»).

9 баллов заслуживает и новая кредитка URBAN от «КЕБа», по которой начисляется моментальный кэшбэк: 10% за городской транспорт, метро, пригородные поезда, аэроэкспресс, велопрокат; 7% за АЗС, автомойки, такси, платные дороги, каршеринг, шиномонтаж, парковку; 3% за аренду авто и мототранспорта;

По карте «Яндекс.Плюс» за покупки в категориях «Кафе и рестораны», «Образование», «Спорт» и «Развлечения» положены 5% кэшбэка. За покупки в сервисах Яндекса также предусмотрено вознаграждение в 5%, а на один сервис (который периодически меняется) – 10%. Моя оценка – 8,5 баллов.

8 баллов получает кредитка «Энерджинс» с эффективным кэшбэком 3% на все (за траты в 300 000 руб. положены 6000 баллов, которые можно обменять на сертификат в 9000 руб.). Правда, на такой кэшбэк по карте «Энерджинс» можно рассчитывать только раз в год, так что для крупных ежемесячных трат лимитов каши не хватит.

По Opencard можно самостоятельно выбрать наиболее подходящую категорию кэшбэка и получать либо кэшбэк 2-3% на все, либо 1% на все и 6-11% на определенные категории («Аптеки и салоны красоты», «АЗС и транспорт», «Кафе и рестораны», «Отели и билеты»). Условия для получения кэшбэка в 2-6% простые, для 3-11% нужно выполнять еще третье условие (держать на всех карточных счетах от 100 000 руб. или эквивалент в валюте). Неудобно, что бонусными баллами можно компенсировать ранее совершенную покупку только от 3000 руб. Opencard получает от меня 8 баллов.

У карты «Двойной кэшбэк» фактически получается 11% кэшбэка (с учетом 1% за пополнение) в категориях «Кафе и рестораны», «Такси», «Кино» и «Каршеринг» и 2% на все остальное. Важно следить, чтобы покупки совершались только за счет заемных средств, а то кэшбэка не будет. Также для получения вознаграждения нужно потратить по карте более 10 000 руб./мес., – 7 баллов.

По кредитке Tinkoff All Airlines положены 2% кэшбэка милями за все покупки и 3% за авиабилеты. Для превращения миль в рубли без потерь придётся немного потрудиться – 6 баллов.

«УБРиР» даст 1% кэшбэка реальными деньгами за все покупки (исключений очень мало) и 10% на предлагаемые категории, но с небольшим лимитом (максимум 500 руб./мес.) – 5,5 баллов.

«Польза Gold» получает 5 баллов за 1% кэшбэка на все с очень коротким списком исключений и 3% за покупки в категориях «АЗС», «Рестораны» (в том числе фастфуд) и «Путешествия». Недавно появился неприятный порог при превращении баллов в рубли, теперь это можно сделать, только если их уже накопилось более 500 (раньше было 100).

Бонусная программа у «Мультикарты» заметно сдулась, появилось невыгодное округление (на опциях «Коллекция» и «Путешествия»), сократился срок жизни бонусов (сейчас он составляет 6-12 месяцев), пропал кэшбэк за границей, исчезла опция «Cashback на все». При тратах до 15 000 руб. кэшбэк составит всего 1%, при тратах от 15 000 до 75 000 – 2% милями или баллами. При тратах более 75 000 руб. можно получать кэшбэк 4%, но для этого нужно обязательно платить смартфоном (или часами) и при этом держать в банке более 100 000 руб. «Мультикарта» получает от меня только 4,5 балла.

Бонусная программа Сбербанка с кэшбэком 0,5% баллами «Спасибо», которые можно использовать в качестве скидки в магазинах-партнерах, не сильно впечатляет. Однако если принять во внимание различные временные акции и заморочиться с выполнением заданий для повышения уровня привилегий, то по кредитке Сбербанка тоже можно получить некоторый профит – 4 балла.

У кредитной карты «Альфа-Банка» «100 дней без %» кэшбэк не предусмотрен, но поставить 0 баллов все-таки рука не поднимается. Ведь с карты можно получать доход даже без покупок, просто снимая по 50 000 руб./мес. и кладя эти деньги на какую-нибудь накопительную карту (например, на «Пользу» от «ХКФ» под 6% годовых). Естественно, нужно вовремя вносить минимальные платежи и гасить задолженность к окончанию льготного периода. Давайте поставим здесь «Альфе» хотя бы 3 балла.

5 Лояльность в предоставлении кредитного лимита.

Очень субъективный параметр, можете не обращать на него внимания.

Прочитав большое количество отзывов клиентов, могу сказать, что при одобрении кредитных карт самыми лояльными банками являются «Восточный», «КЕБ», «МТС Банк», «Тинькофф Банк» и Сбербанк, их карточки получают по 5 баллов.

4 балла в этом параметре я дам карте «100 дней без %» и Opencard.

3 балла идут «Райффайзенбанку», «УБРиРу», и «Промсвязьбанку», «ВТБ» и «Альфе» за карту Alfa Travel Premium.

Самыми требовательными, по моему мнению, являются «Россельхозбанк», «Уралсиб», «Ак Барс» и «Хоум Кредит» – по 2 балла.

О том, как повысить вероятность одобрения кредитной карты, можно почитать здесь.

6 Удобство пополнения.

Пятибалльная шкала для данного параметра избыточна.

Самый удобный способ пополнения кредитки – это возможность стянуть деньги с карт других банков через собственные сервисы без комиссии. Причем все банки из нашего рейтинга, за исключением «Уралсиба», «МТС Банка» и «Хоум Кредит», гасят задолженность при таком способе пополнения тем же днем (хотя на самом деле деньги фактически добираются до банка только спустя несколько дней). Дополнительные 0,5 балла можно дать Сбербанку за множество отделений и банкоматов, а также «Тинькофф Банку» за большое количество партнеров, в которых можно погасить задолженность без комиссии.

В результате карты Сбера и «Тинькофф Банка» получают по 1,5 балла, “МТС Cashback”, “Польза Gold” и «Энерджинс» – по 0,5 балла, все остальные карты – 1 балл.

В любом случае, никогда не оставляйте погашение задолженности на последний день, мало ли что может случиться, лучше иметь запас в 2-3 дня.

7 СМС-информирование.

1 балл получают кредитные организации, которые позаботились о бесплатном информировании своих клиентов по расходным операциям, и официально это только Сбербанк.

У «Россельхозбанка» есть платный смс-сервис, однако подключать его не обязательно, о каждой расходной операции все равно сообщают в смс – тоже 1 балл. У «ВТБ» можно подключить бесплатные пуши, а при отключенном интернете сообщения об операциях будут приходить в бесплатных смс – 1 балл.

У «Хоум Кредит Банка» есть бесплатные push-уведомления – 0,5 балла. 0,5 балла я, пожалуй, дам и карте «МТС Cashback», там смс-информирование хоть и платное, но совсем недорогое, всего 15 руб./мес.

У остальных банков услугу смс-информирования можно отключить, если она не нужна, пароли 3D-Secure для покупок в интернете при этом будут приходить.

8 Google Pay, Samsung Pay, Apple Pay.

Благодаря возможности оплаты смартфоном или умными часами пропадает необходимость носить с собой карту, соответственно, снижается риск нечаянной компрометации ее реквизитов. К тому же данные технологии можно рассматривать как бесплатный выпуск дополнительных карт.

Приятно видеть, что все наши карты уже поддерживают данные технологии, всем по 1 баллу.

9 Снятие собственных средств без комиссии.

Снять собственные средства без комиссии можно с URBAN CARD, «МТС Cashback», Emotion, «Мультикарты», карты «Кэшбэк» от «Восточного». В «Райффайзенбанке» можно попросить бесплатно перевести собственные средства на дебетовую карту банка с помощью горячей линии. Перечисленные карты получают по 1 баллу.

10 Дополнительные баллы за дополнительные плюшки.

Карточки Tinkoff All Airlines и «Яндекс.Плюс» получают дополнительный балл за услугу «Перевод баланса», благодаря которой с кредитки можно перевести деньги в другую кредитную организацию и не платить проценты 120 дней, т.е. рефинансировать с их помощью кредиты в других банках. Также 1 балл за возможность рефинансирования кредитов других банков получает карта «Альфа-Банка» «100 дней без %».

Ещё один дополнительный балл кредитка Tinkoff All Airlines получает за бесплатную страховку в путешествиях.

«КЕБ» и «Россельхозбанк» получают от меня дополнительный балл за стабильность бонусных программ по своим картам.

1 балл я накину Сбербанку, поскольку использование его кредитки повышает шанс взять у него кредит или ипотеку с более низкой процентной ставкой, к тому же от коллективной страховки Сбербанка можно отказаться в течение 14 дней и вернуть деньги (это право прописано в договоре).

А вот у «Восточного» я сниму 1 балл за чересчур усердное навязывание дополнительных продуктов и услуг.

ПОДВЕДЕМ ИТОГИ

ПОДВЕДЕМ ИТОГИ

В сегодняшнем сравнительном обзоре первое место разделили URBAN от «КЕБ» и «МТС Cashback». Все результаты очень близкие.

Другая карта “КЕБа” Card Credit+ набрала бы столько же баллов, сколько и URBAN.

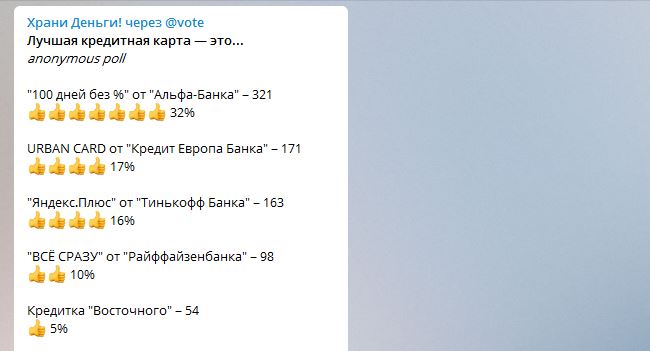

ГОЛОСОВАНИЕ В ТЕЛЕГРАМ-КАНАЛЕ @HRANIDENGI

ГОЛОСОВАНИЕ В ТЕЛЕГРАМ-КАНАЛЕ @HRANIDENGI

В опросе на канале @hranidengi пока лидирует карточка «100 дней без %» от «Альфа-Банка», второе место у URBAN CARD, замыкает тройку “Яндекс.Плюс” от “Тинькофф Банка”. Принять участие в голосовании за лучшую кредитную карту можно здесь.

ВЫВОД

ВЫВОД

Как всегда, сравнительный обзор получился субъективным. Кредитные карты слишком разные, а сравнивать теплое с мягким очень сложно.

Честно говоря, все карты, участвующие в обзоре, заслуживают того, чтобы их оформили, просто кому-то больше подойдет одна, кому-то другая. В идеале иметь несколько кредитных карт, а также несколько дебетовок.

Я не хочу включать в список параметров для сравнения величину процентной ставки по кредиткам, поскольку если вы не уверены на 100%, что сможете использовать кредитную карту в грейс, то лучше вообще ее не оформлять. К тому же величина процентной ставки у разных клиентов одного банка может быть разной. Также не вижу смысла сравнивать размер неустоек и штрафов при возникновении просрочки.

UPD: 26.06.2020

Актуальный обзор кредиток по состоянию на вторую половину 2020 года смотрите в статье “Лучшие кредитные карты. Свежий обзор”.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.