Банк «Русский Стандарт» когда-то был одним из лидеров рынка кредитных карт, однако постепенно растерял свои позиции. Конкуренты не дремлют. Тем не менее, интересные продукты у него периодически появляются.

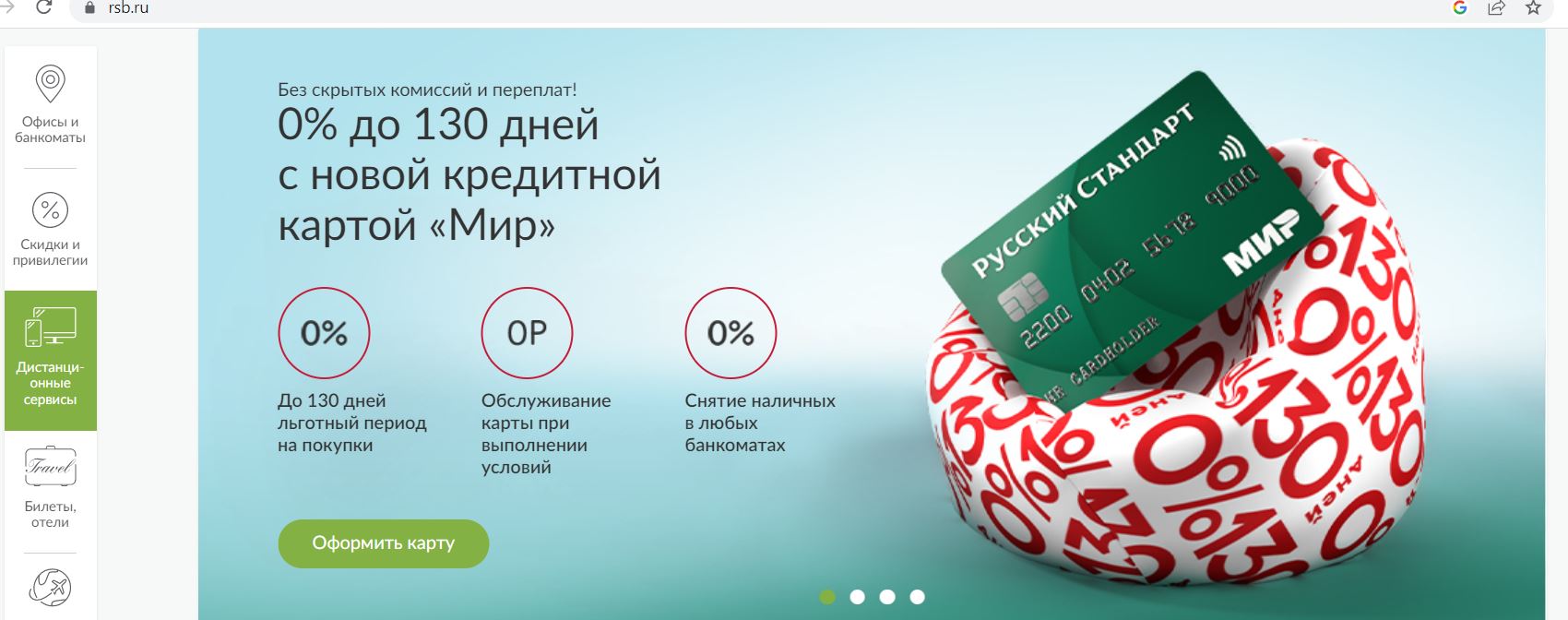

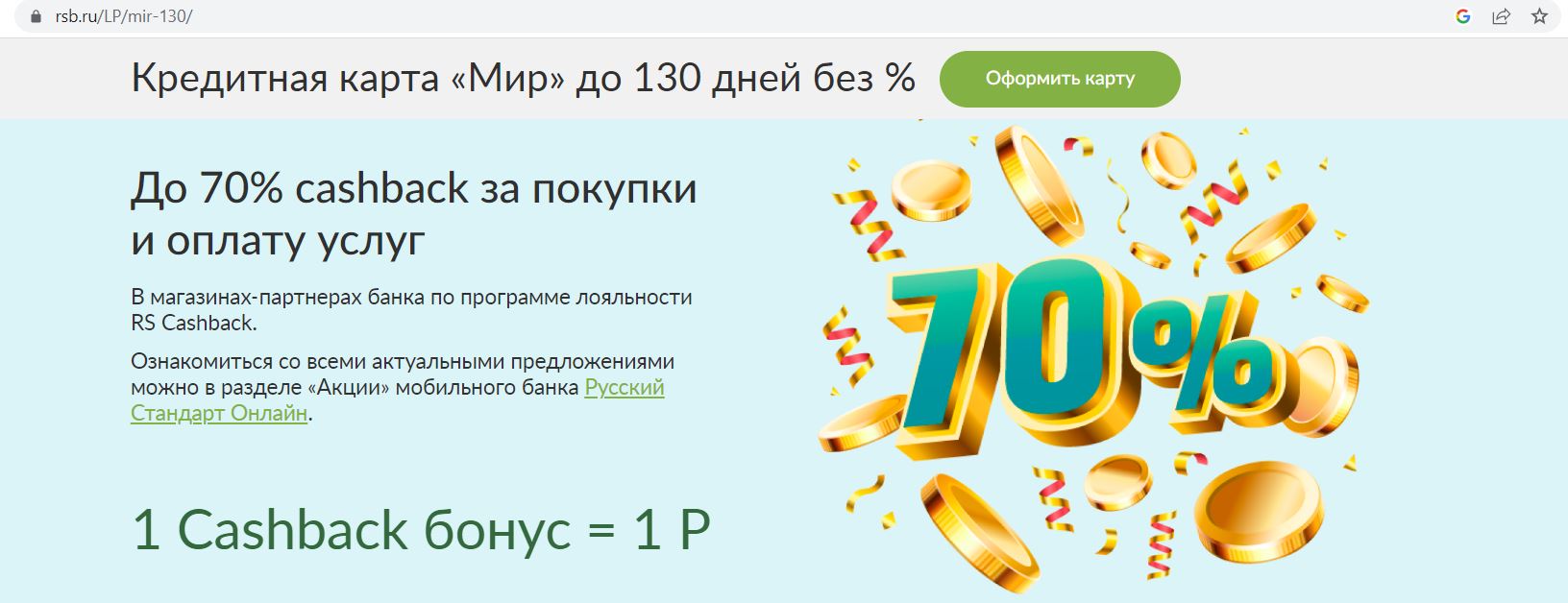

Весной 2023 банк решил побороться за место под солнцем в сегменте карт с длинным льготным периодом, предложив кредитку «130 дней без %». Вот как выглядит её реклама на сайте:

Конкуренция тут очень серьёзная, легко затеряться в компании таких звёзд, как «2 года без %» от «Ренессанс Банка» (ссылка для получения карты с вечным бесплатным обслуживанием), «180 дней без %» от «Газпромбанка», «120наВСЁ Плюс» от «Росбанка» и др.

Однако самая лучшая кредитка — это та, которую одобряют. Что с того, что где-то предлагаются шикарные условия, если по факту карту не выдадут. Так что кредитка «130 дней без %» от «Русского Стандарта» обязательно найдёт своих клиентов, скоринг у этого банка весьма лояльный.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Кредитная карта 130 дней без % от банка Русский Стандарт. Особенности

Кредитная карта 130 дней без % от банка Русский Стандарт. Особенности

1 Возможность бесплатного обслуживания.

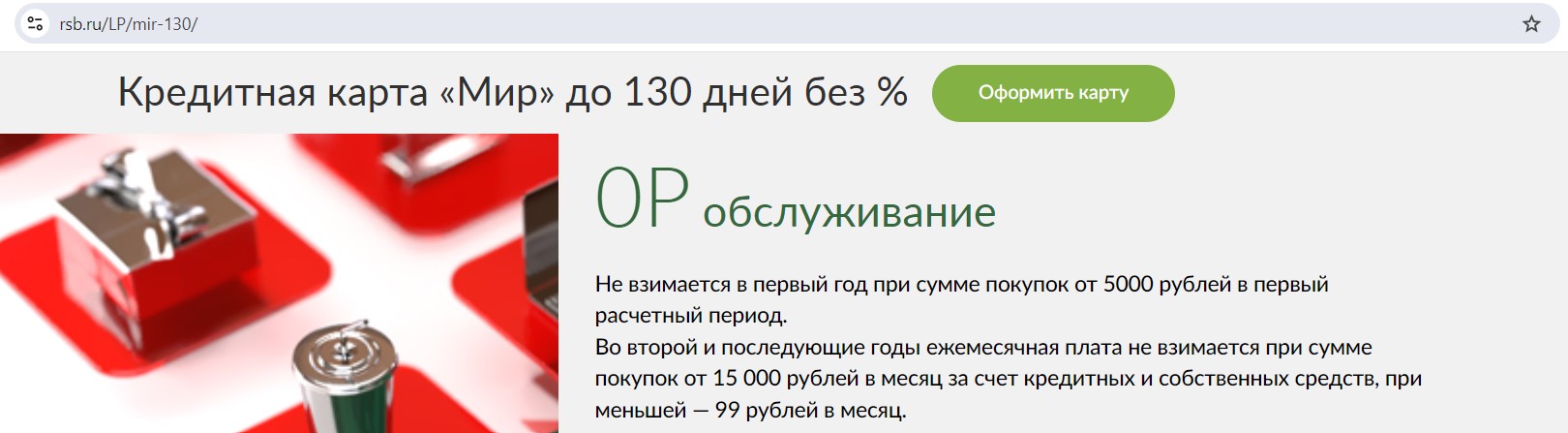

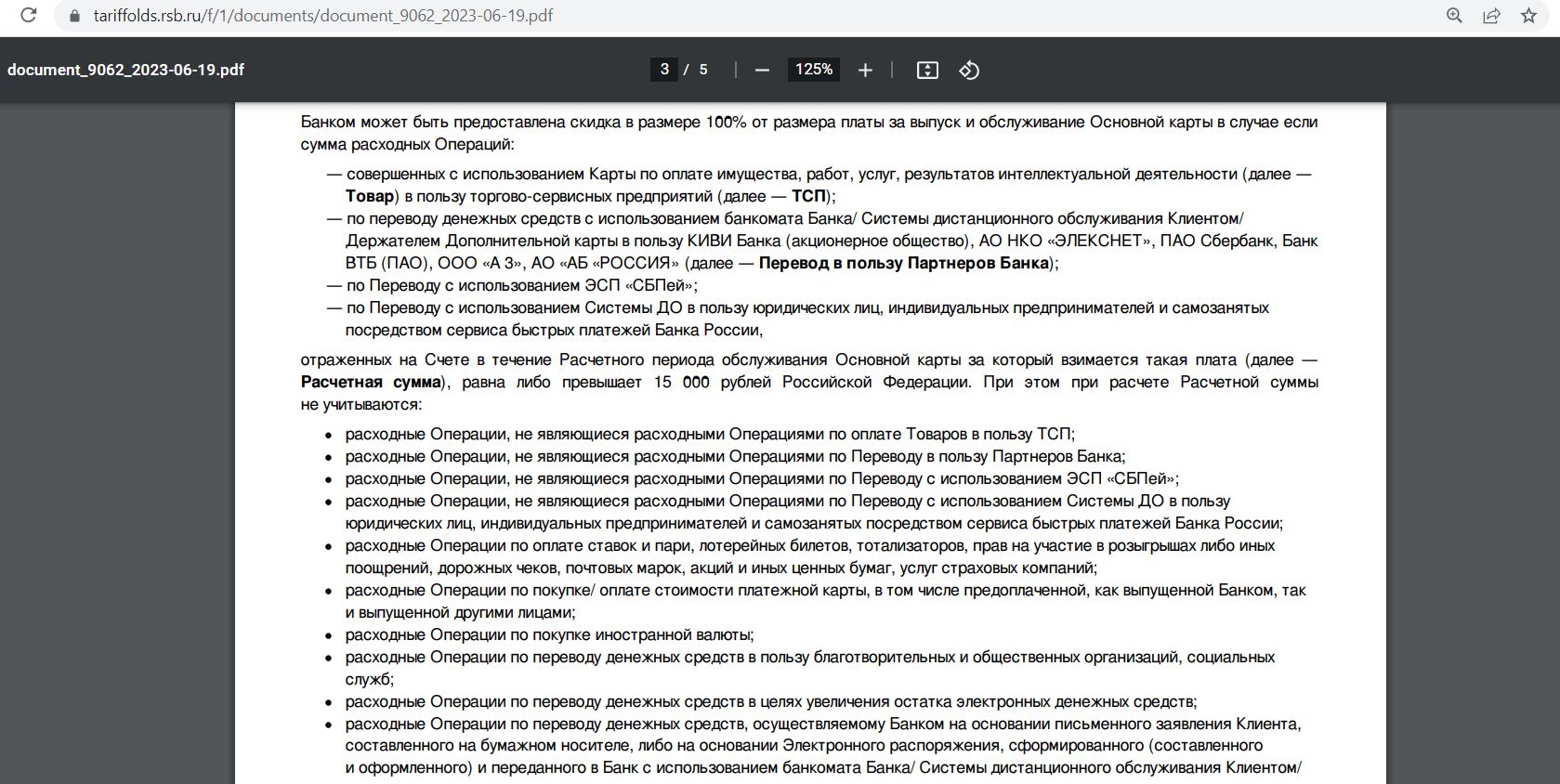

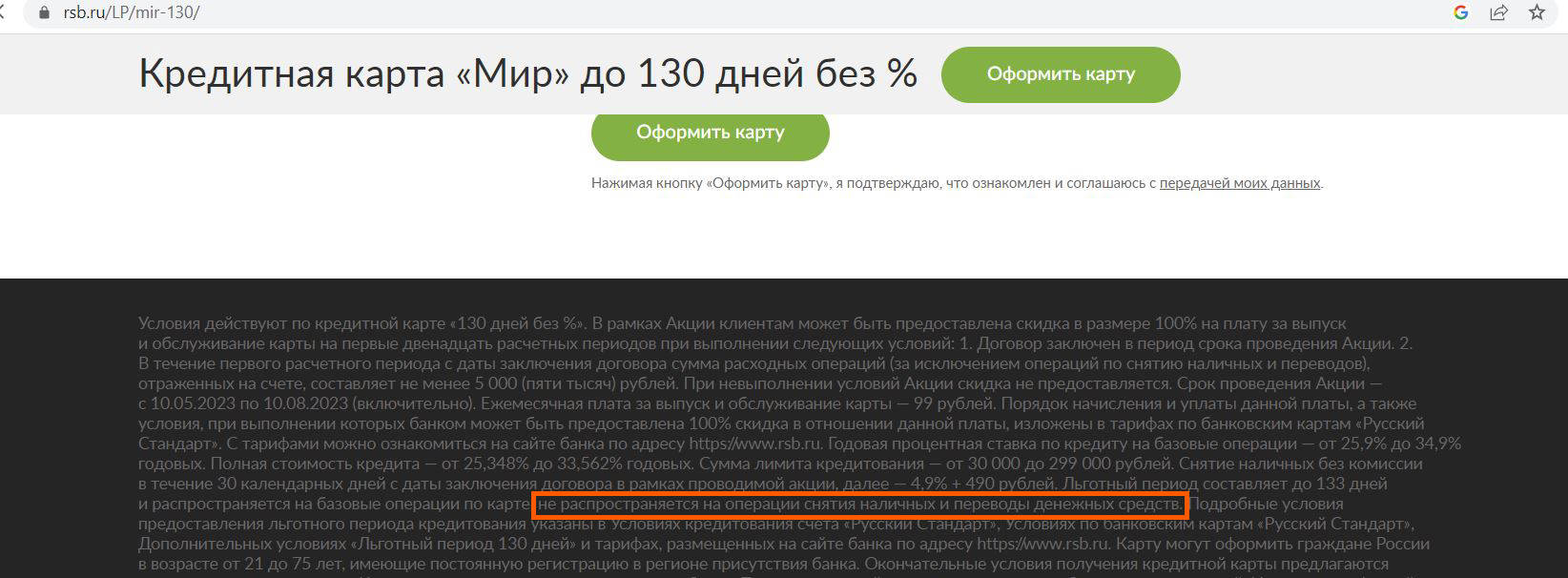

Если оформить кредитную карту «130 дней без %» от «Русского Стандарта» до 31.12.24 и в первые 30 дней потратить от 5000 руб., то её обслуживание будет бесплатным в первый год без дополнительных условий. Далее будут стандатные условия, обычно карта бесплатна при обороте трат от 15 000 руб. за расчётный период (иначе 99 руб./мес.). Тарифный план называется 138-Н:

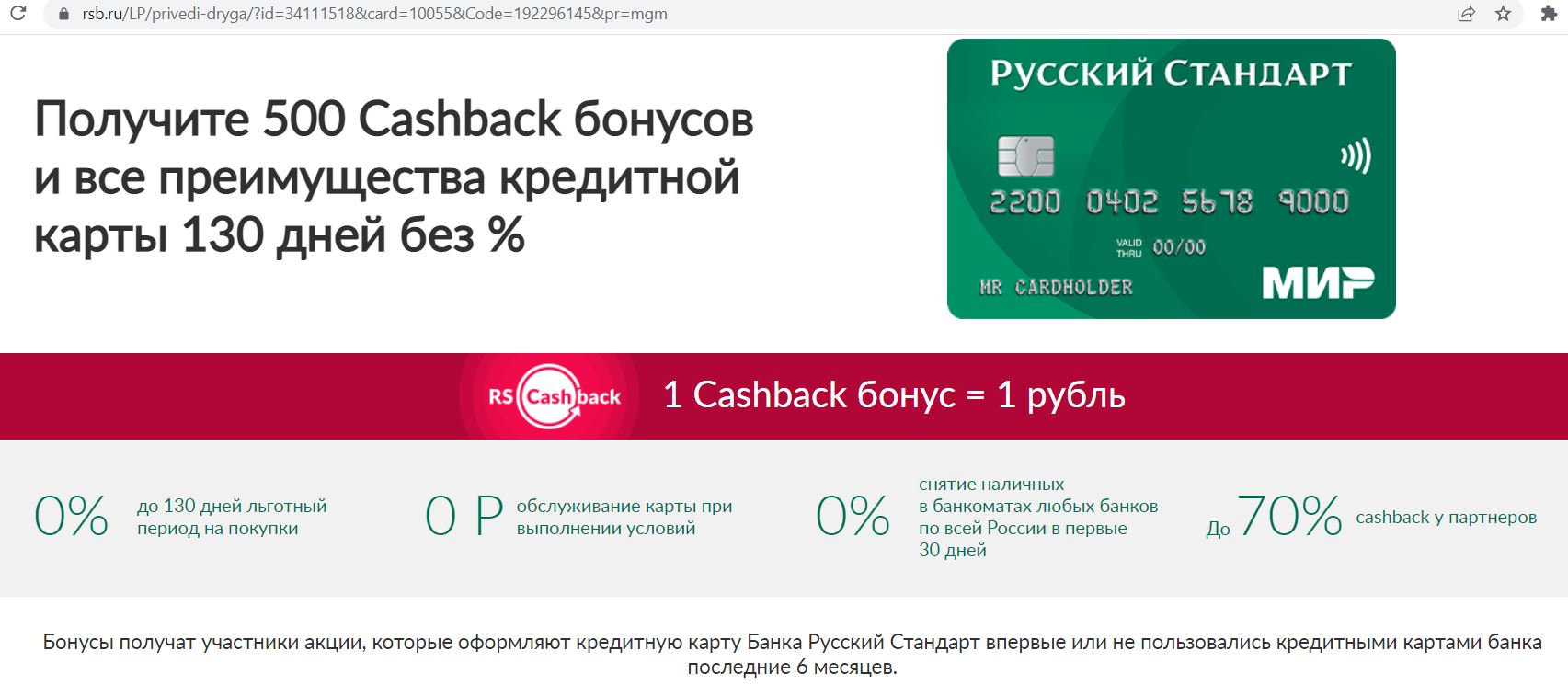

Кроме того, у банка действует акция «Приведи друга»: если заказать карту по этой ссылке и в течение первых 30 дней сделать покупку от 1000 руб., то банк подарит 500 бонусов (эквивалентны 500 руб., ими можно, к примеру, пополнить мобильную связь). Акция актуальна для тех, кто минимум 6 месяцев не пользовался кредитными картами «Русского Стандарта».

Во многих городах реализована бесплатная доставка карт.

В необходимом обороте в 15 000 руб. за расчётный период для бесплатного обслуживания со второго года учитываются оплаты через Систему быстрых платежей, через СБП-Pay, оплаты услуг в мобильном приложении/интернет-банке и банкоматах банка (без комиссии):

Кредитный лимит у карты может быть до 600 000 руб.

Жёстких требований к потенциальным обладателям своих кредитных карт «Русский Стандарт» не предъявляет, для оформления достаточно паспорта и какого-нибудь второго документа (например, СНИЛС). Возраст должен быть от 21 до 75 лет, также необходима постоянная регистрация в регионе присутствия банка:

«Русский Стандарт» — один из наиболее лояльных банков в одобрении своих кредитных карт. К тому же у него есть собственное кредитное бюро, и сведения о выданных им кредитках направляются именно туда. Другие банки при выдаче своих кредитных карт запросы туда делают не часто, т.е. можно сказать, что кредитки «Русского Стандарта» не увеличивают кредитную нагрузку.

Тем не менее, банк может и отказать в кредитке. О том, как повысить вероятность одобрения, можно почитать тут.

UPD: 10.08.2024

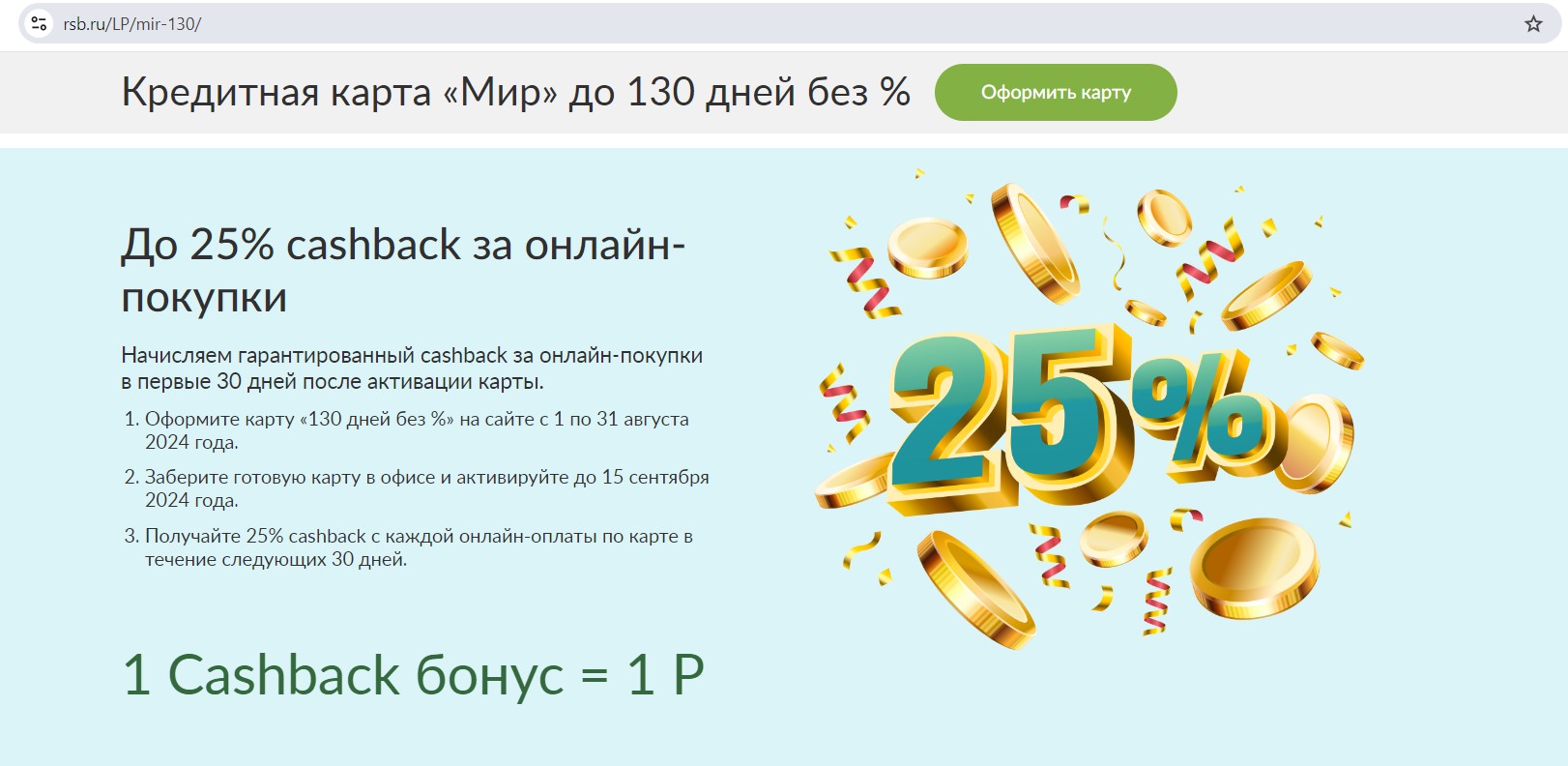

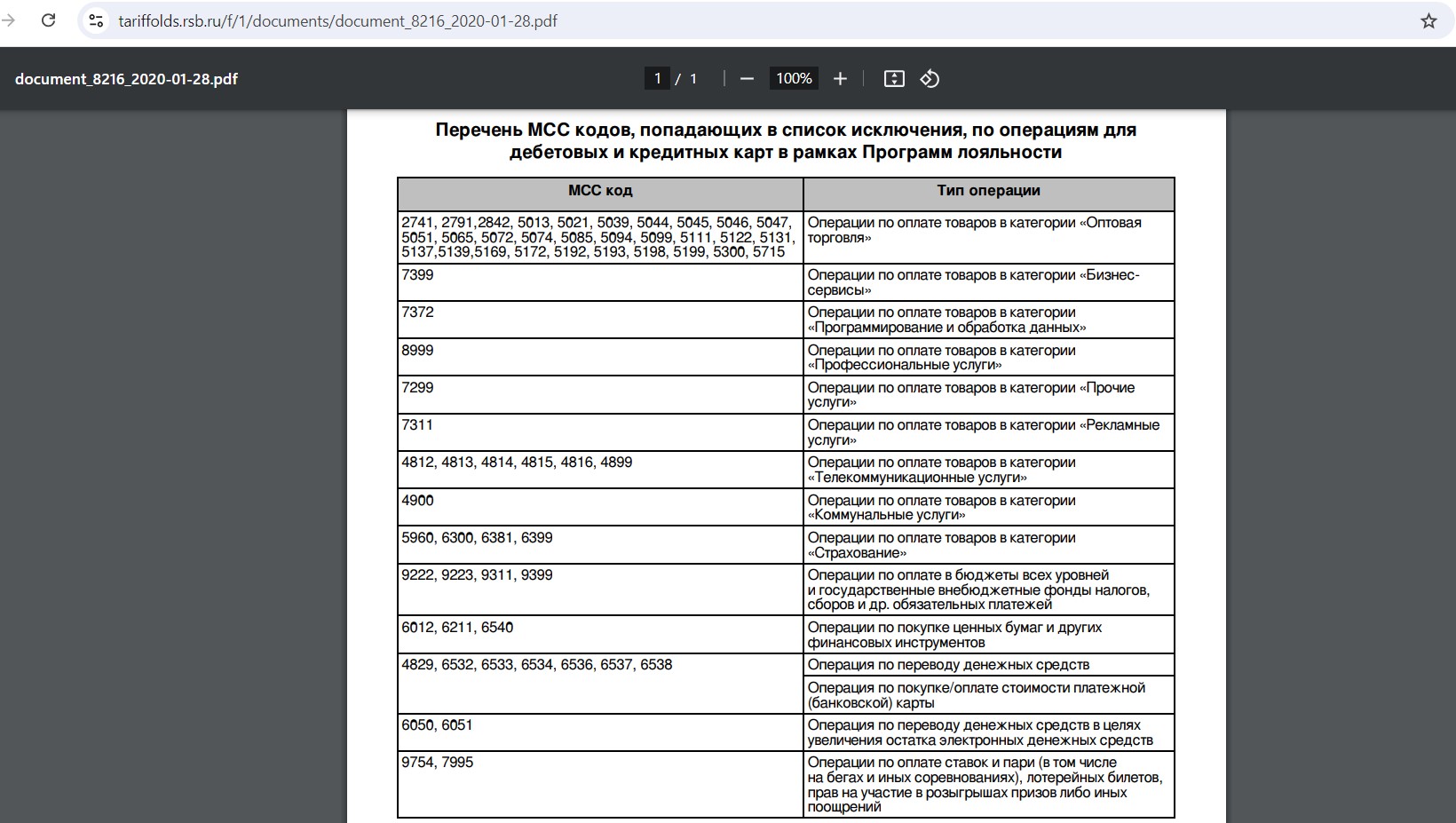

Для привлечения внимания к своей кредитной карте банк «Русский Стандарт» в последнее время проводит акции с повышенным кэшбэком для новых карт, так в августе предлагается кэшбэк 25% на все онлайн-покупки в первые 30 дней с момента активации карты (кроме стандартного для банка списка исключений, лимит 2000 бонусов:

При этом для выплаты акционного вознаграждения (как и обычного) необходимо, чтобы оборот трат (не из списка исключений) по карте был не меньше 5000 руб./мес.

Список исключений выглядит следующим образом:

Бонусы начислят до 5 числа следующего месяца, их можно напрямую перевести в рубли по курсу 1:1.

Эта акция сочетается с акцией «Приведи друга», т.е. можно получить и 500 бонусов за оформление по ссылке и кэшбэк 25% на все онлайн-покупки.

Сертификат на 2500 руб. за накопительный счёт «Газпромбанка», cертификат на 1500 руб. за бесплатную «115 дней без %» от «Ренессанс Банка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, 7 000 руб. за расчётный счёт в «Альфа-Банке», до 5 000 руб. за брокерский счёт в «Альфа-Банке», до 8 акций «Роснефти» за бесплатный брокерский счёт в «Т-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 2000 руб. за бесплатную «ОТП Карту», сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», 1000 руб. за бесплатную «Альфа-Карту», сертификат на 1000 руб. за карту «Газпромбанка» с удвоенным кэшбэком, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

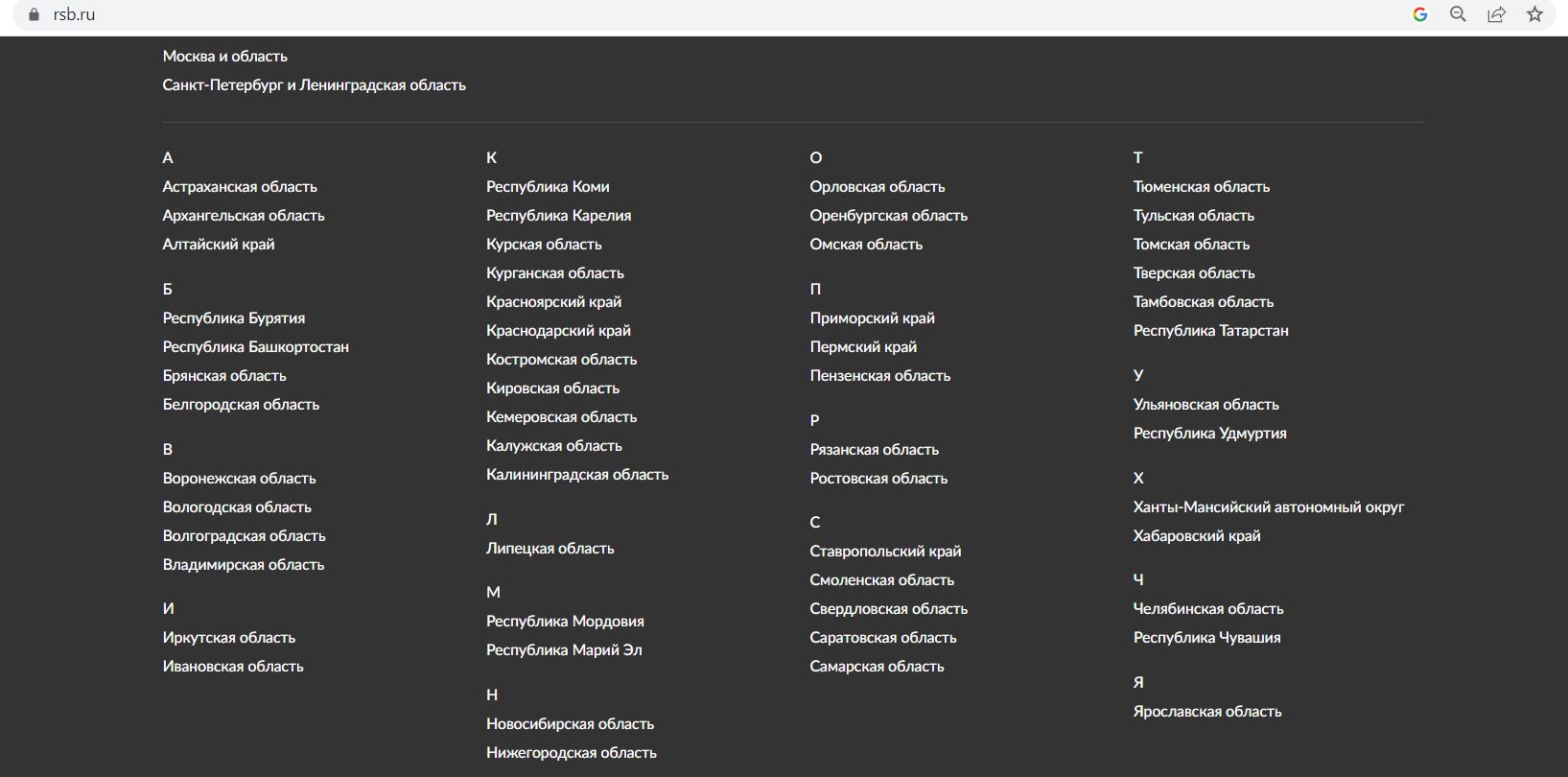

2 Широкая география.

Банк «Русский Стандарт» — довольно крупная кредитная организация, занимает 34 место по размерам активов нетто по России, представлен во многих регионах:

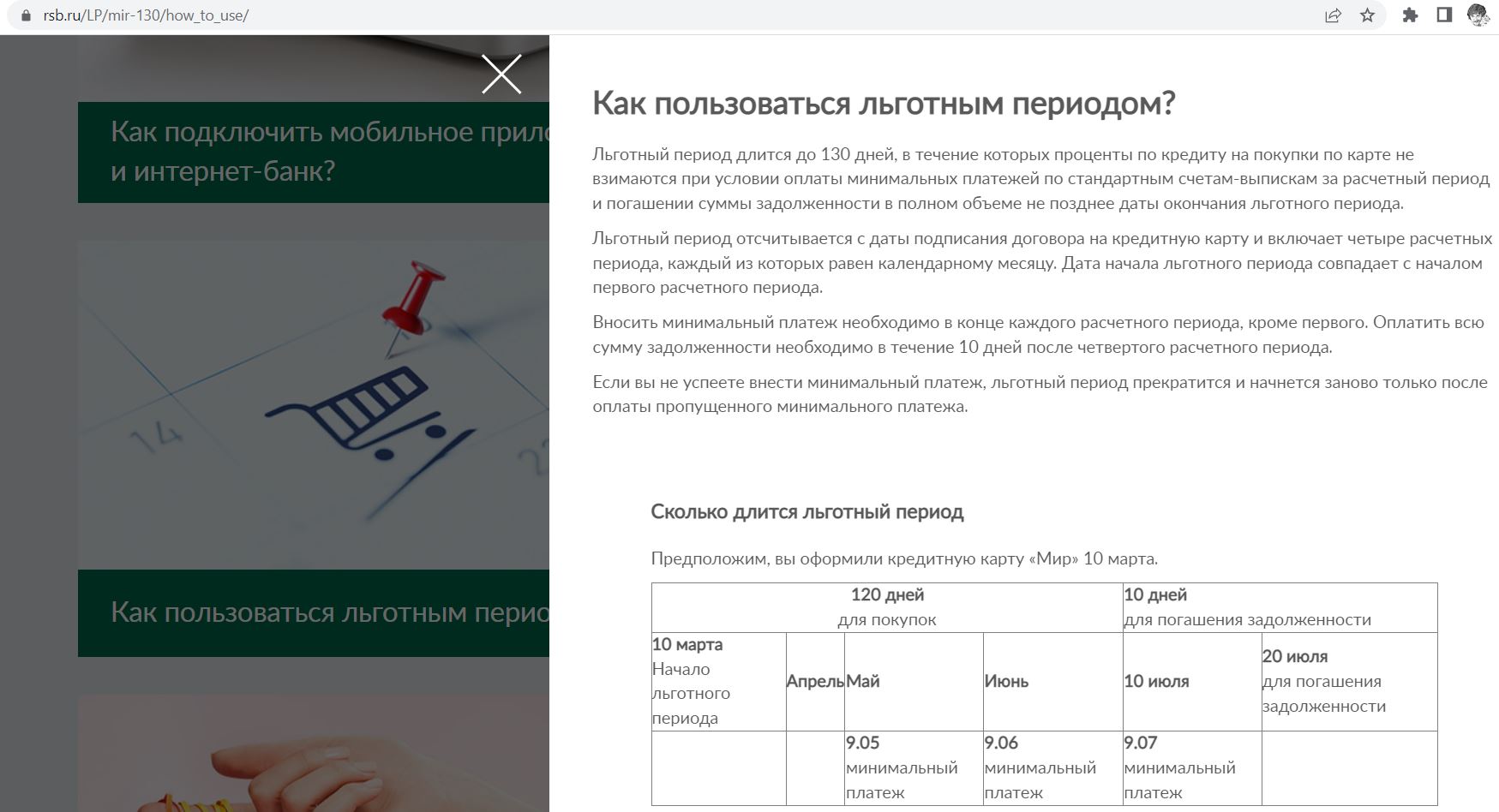

3 Льготный период до 130 дней.

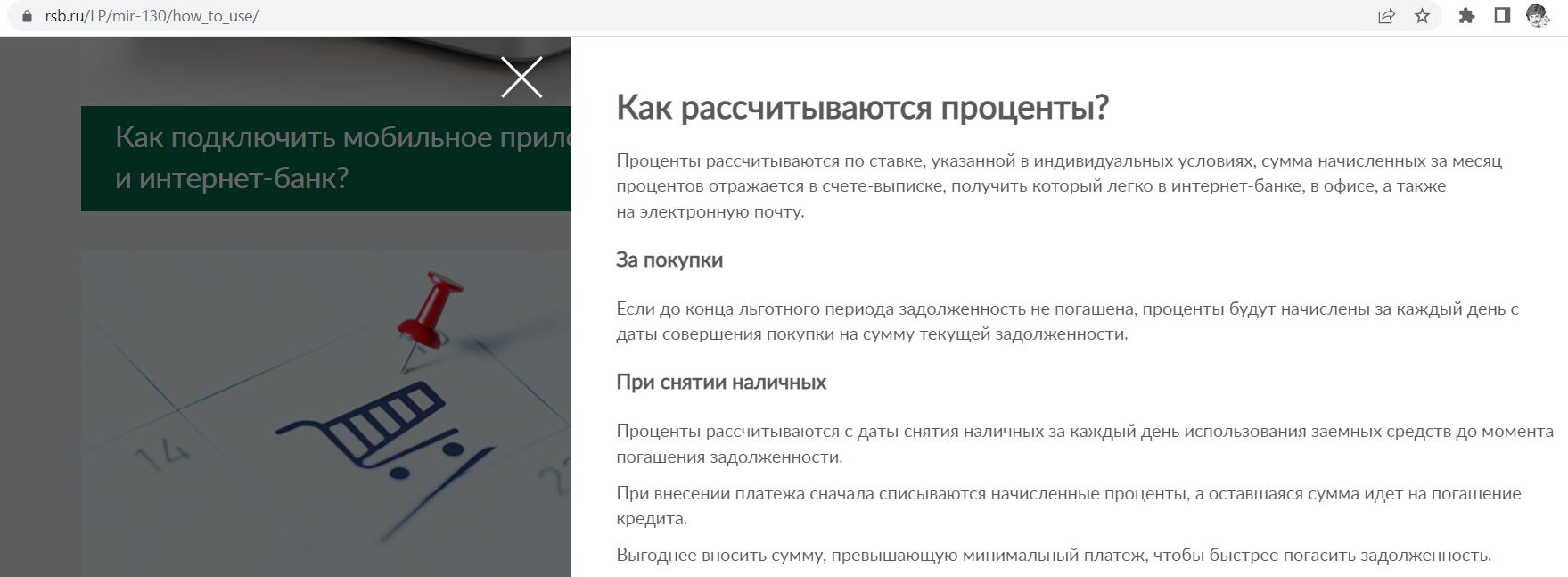

Льготный период по карте «130 дней без %» начинается в день получения карты (эта дата в каждом месяце будет расчётной датой и началом расчётного периода в один месяц). Длится такой грейс 4 расчётных периода (т.е. 4 месяца), после чего даётся 10 дней, когда надо будет полностью погасить всю задолженность, образовавшуюся в течение длинного грейс-периода (за 4 месяца). При этом в конце каждого расчётного периода нужно вносить минимальные платежи.

На картинке видно, что карту мы получили 10 марта, до 10 июля будут длиться наши 4 расчётных периода. До 20 июля нужно будет полностью погасить задолженность за 120 дней. При этом внутри грейса (в апреле, мае, июне) нужно будет вносить минимальные платежи.

Нет смысла гасить задолженность заранее, т.к. новый длинный льготный период начнётся только после завершения 4 расчётных периодов предыдущего. В нашем случае — с 10 июля:

Все необходимые даты и суммы будут видны в мобильном приложении и интернет-банке.

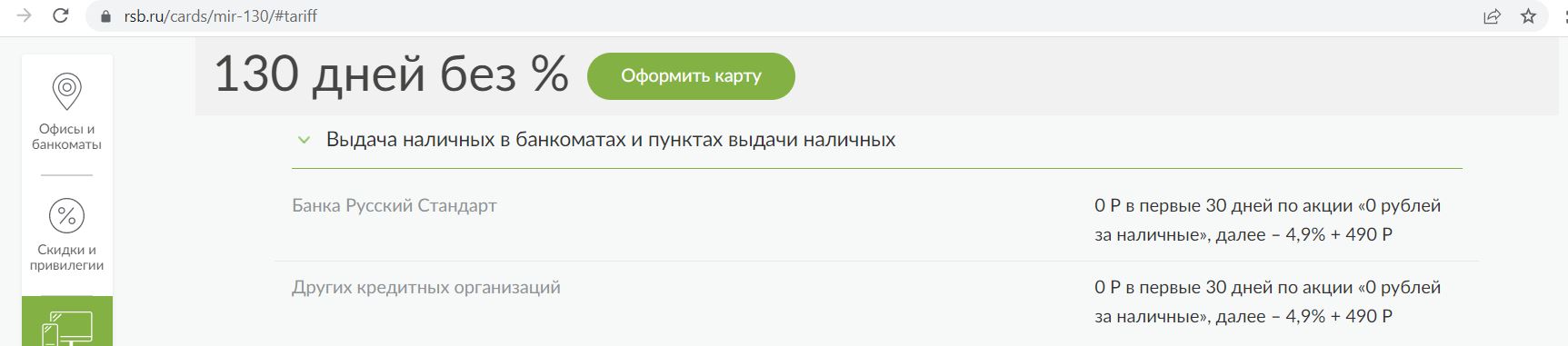

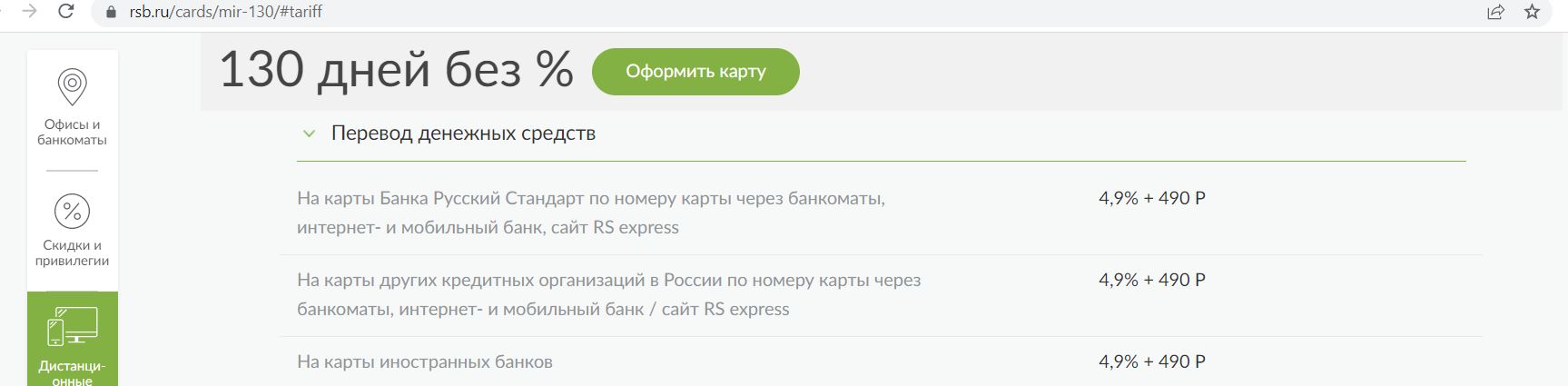

Важно: Льготный период действует только на покупки. На переводы и снятие наличных сразу будут начисляться проценты по ставке из договора, при этом предусмотрена еще драконовская комиссия в 4,9%+490 руб. (единственное, в первые 30 дней обналичка будет без комиссии, но, опять же, не в грейс):

Нельготными также являются операции квази-кэш (пополнение электронных кошельков, обмен валюты, покупка дорожных чеков).

Если не полностью погасить задолженность к окончанию льготного периода (но при этом оплатить минимальный платёж до окончания следующего расчётного периода), то проценты начислятся на каждую покупку за всё время с момента её совершения. Это невыгодно, процентная ставка у кредиток «Русского Стандарта» совсем не низкая.

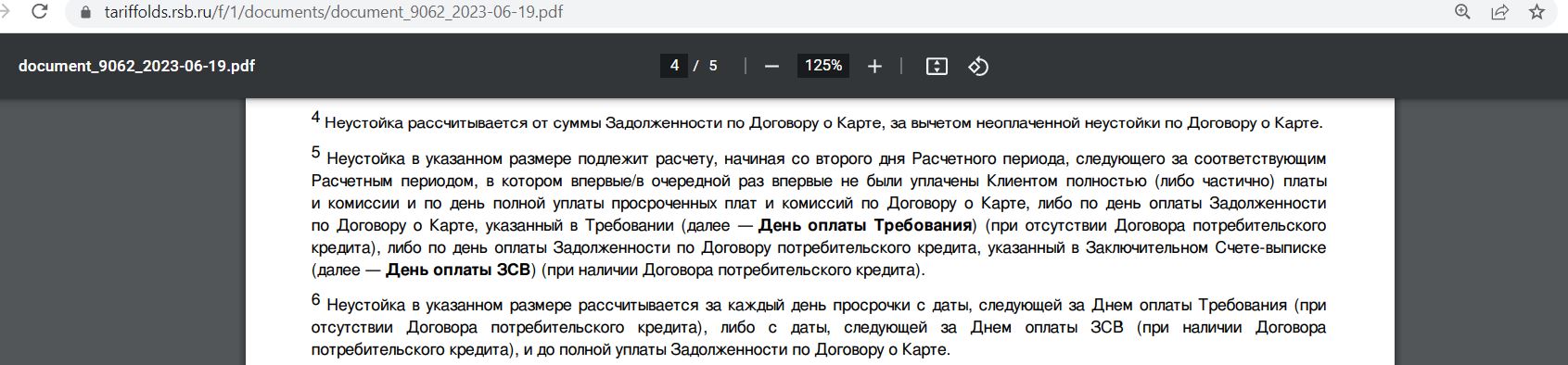

Если не внести даже минимальный платёж (3% от суммы долга), то будет ещё неустойка, задолженность будет признана просроченной. Подобные ситуации крайне негативно отражаются на кредитной истории:

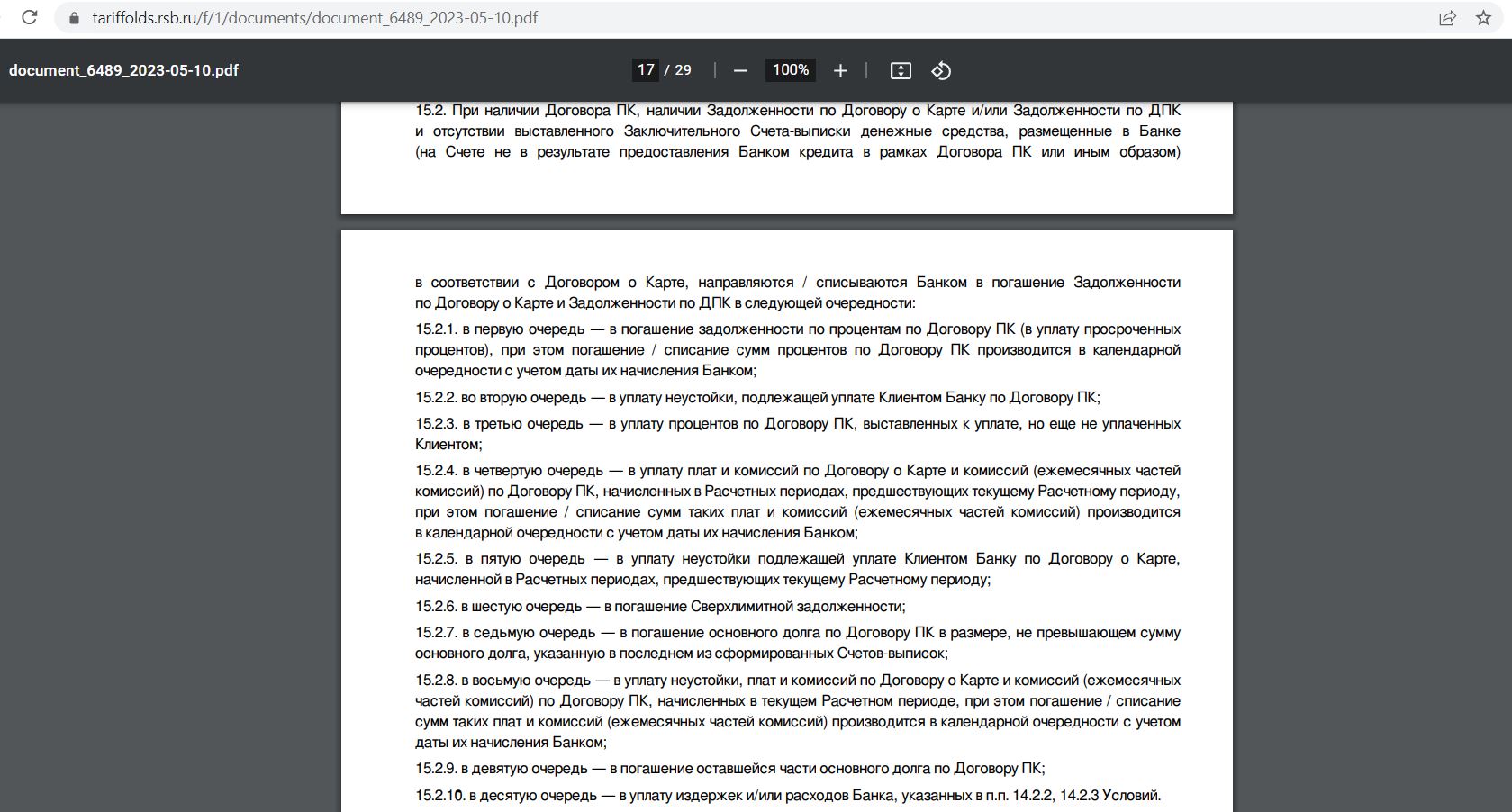

Если случайно совершить нельготную операцию, то общего вылета из грейса не случится, проценты будут начисляться только на нельготную операцию. Задолженность гасится в порядке её образования в следующей очередности:

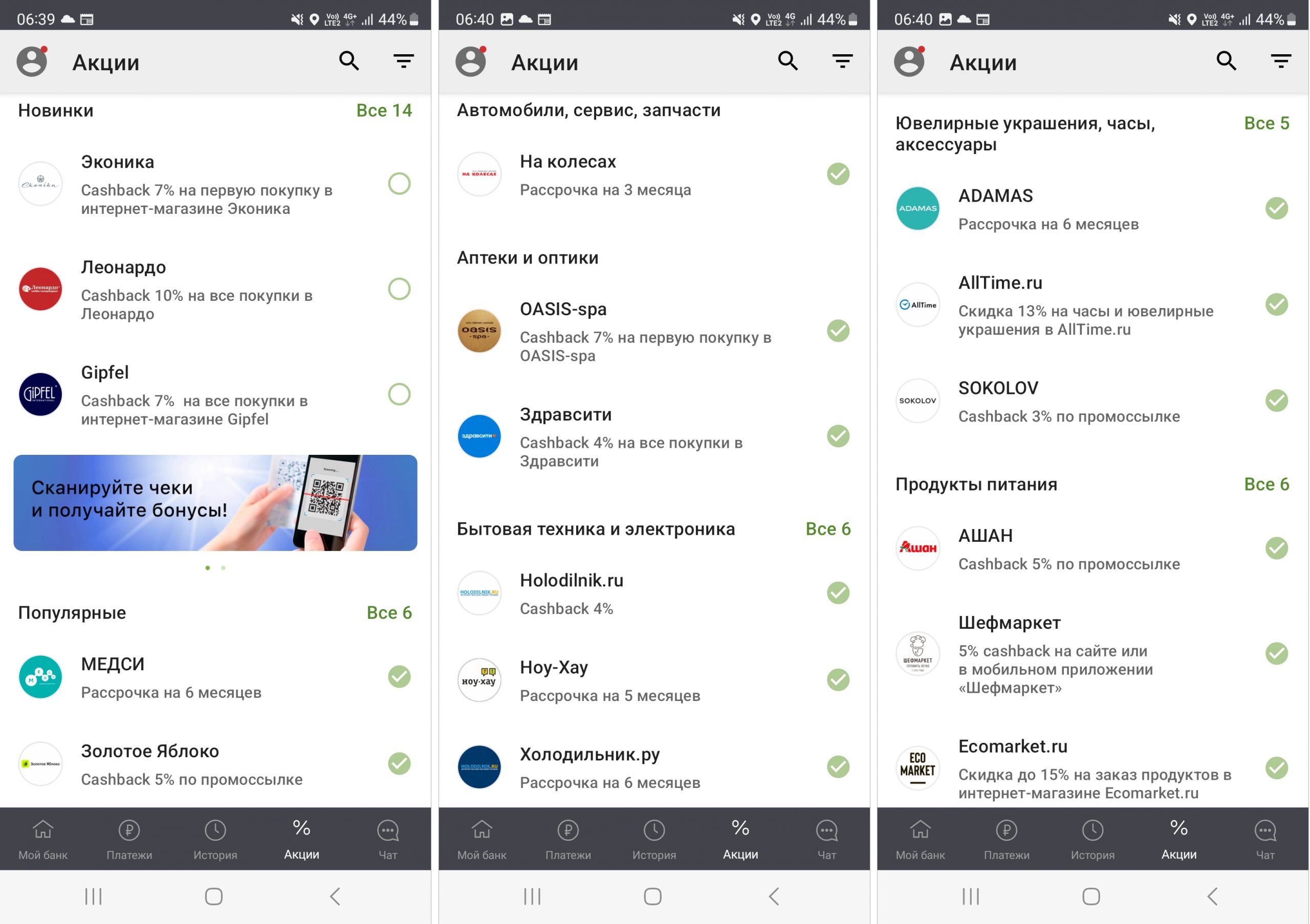

4 Кэшбэк от партнёров.

В обычной бонусной программе Cash Back (где надо выбрать 3 категории с 5% кэшбэка и есть 1% на всё остальное) карта «130 дней без %» от «Русского Стандарта» не участвует.

Однако по ней можно рассчитывать на вознаграждение до 70% от партнёров(по факту, это внутренний кэшбэк-сервис), хотя через Backit иногда выгода более существенная.

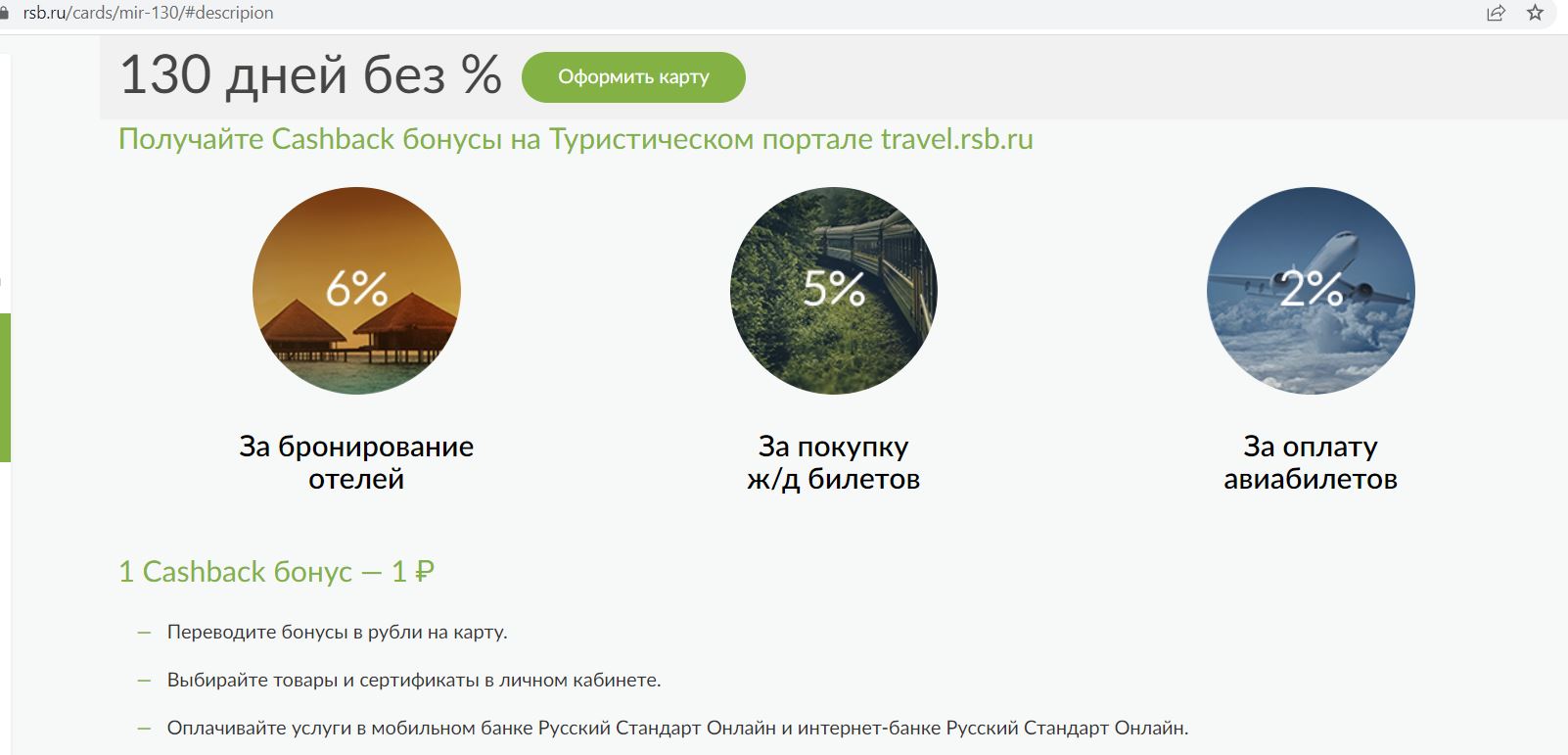

Также «Русский Стандарт» предлагает по карте «130 дней без %» повышенный кэшбэк за покупки на своем портале travel.rsb.ru (2% за покупку авиабилетов, 5% на покупку ЖД-билетов и 6% за бронирование отелей. Цены там, правда, несколько завышены.

И, наконец, «130 дней без %» является картой МИР, а значит, можно рассчитывать на дополнительный кэшбэк от этой платёжной системы. Самые выгодные акции я собираю тут.

5 Карту удобно пополнять.

Карты банка «Русский Стандарт» умеют бесплатно стягивать денежные средства с карт других банков через собственные сервисы (важно только убедиться, что эмитент карты-донора тоже не берёт комиссию за подобные операции). Кроме того, карту можно пополнить входящим межбанком (лучше делать такие переводы из тех банков, где они бесплатные), а также через Систему быстрых платежей (можно напрямую на кредитку, а можно сперва на бесплатную виртуальную дебетовую карту «Банк в кармане»).

Наличными карту можно пополнить в собственных банкоматах и кассах, официальных партнёров для пополнения нет. Однако, как мы знаем, карты МИР на данный момент можно пополнять бесплатно вообще в любых банкоматах, правда, обычно банки фактически проводят данные операции по счёту через 3-4 дня.

6 Можно попросить увеличить кредитный лимит.

При желании в офисе банка можно попросить увеличить кредитный лимит, но положительное решение не гарантируется:

7 Можно настроить лимиты.

В интернет-банке и мобильном приложении «Русского Стандарта» можно настроить ежедневный и ежемесячный лимит на расходные операции, на операции в интернете и за границей, а также на снятие наличных.

8 Дополнительные акции по кредиткам.

Банк «Русский Стандарт» часто проводит выгодные акции для владельцев кредиток.

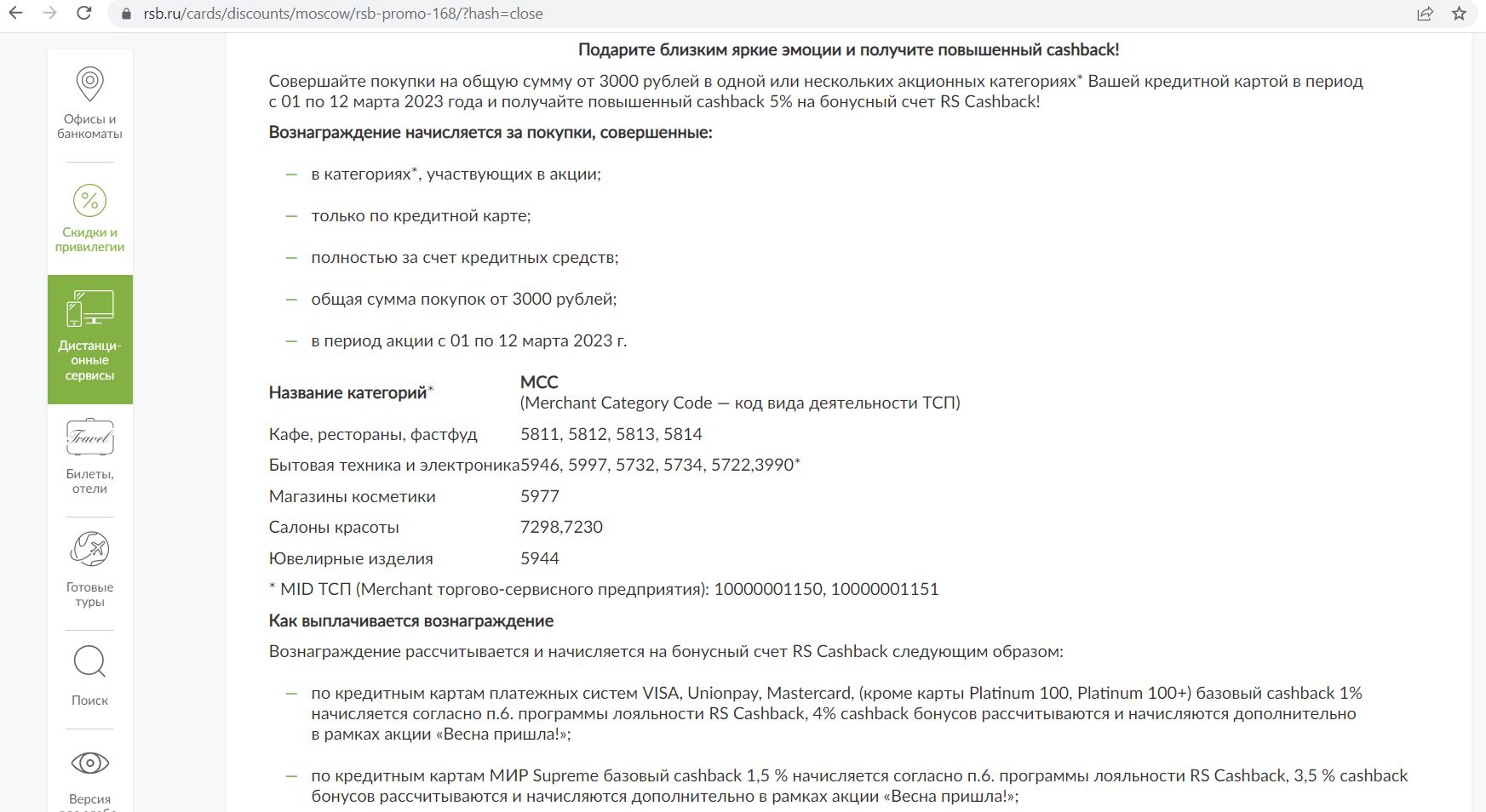

Например, с 1 по 12 марта банк начислял мне акционный кэшбэк 5% за покупки в ювелирных магазинах, общепите, магазинах бытовой техники и косметики, салонах красоты:

А до этого в конце января банк предложил мне 5% кэшбэка за все покупки.

9 Карту выгодно использовать с другими кредитками с длинным грейсом.

У многих кредитных карт с длинным льготным периодом используется схема грейса, при которой к его окончанию нужно полностью погасить образовавшуюся за это время задолженность. Таким образом, у покупок, совершённых в начале периода, будет более длинный грейс, а в конце — совсем короткий.

Для устранения этой несправедливости можно оформить несколько подобных карт в разных банках и использовать их последовательно.

Основное условие — обслуживание таких карт должно быть бесплатным, так что для реализации подобной схемы, помимо карты «130 дней без %» от «Русского Стандарта», лучше всего подойдут:

• Кредитная «Сберкарта» от «Сбера»

У кредитной «Сберкарты» выпуск и обслуживание бесплатны, есть честный грейс до 120 дней (месяц тратим, 3 месяца возвращаем то, что потратили за этот месяц). Карта участвует в бонусной программе «Спасибо».

• «120 на ВСЁ Плюс» от «Росбанка».

Выпуск и обслуживание карты бесплатно без условий. С карты «120наВСЁ Плюс» можно снимать заёмные деньги в любых банкоматах или переводить с карты на карту без комиссии и с сохранением льготного периода в рамках лимита в 20 000 руб./мес.

10 Поддержка Pay-технологий.

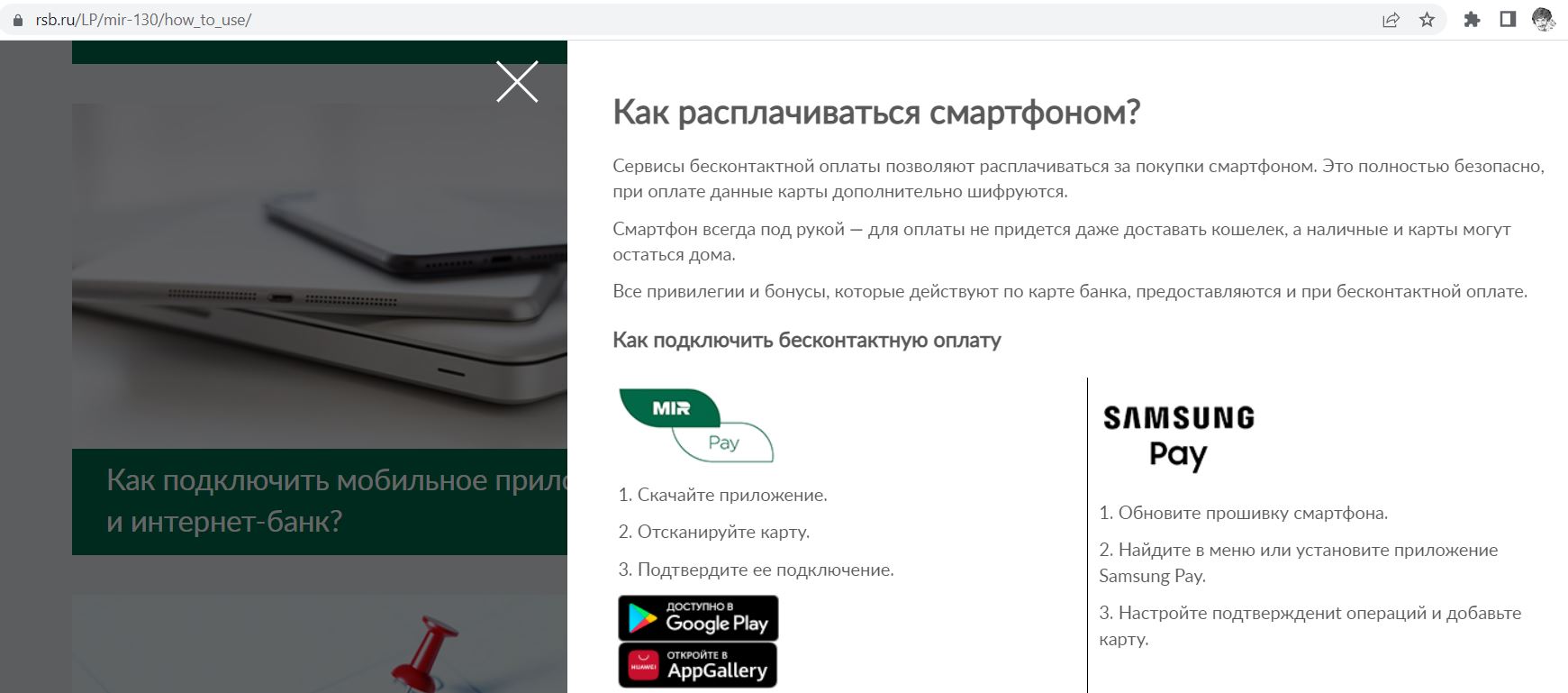

Карту «130 дней без %» можно добавить в MIR Pay и Samsung Pay и расплачиваться с помощью смартфона (на базе Android).

Банк «Русский Стандарт» пока не находится под санкциями, так что его мобильное приложение доступно в AppStore и Google Play.

11 Платное смс-информирование.

Смс-информирование по карте «130 дней без %» платное, со второго месяца стоит 89 руб./мес. Если оно не нужно, то его вполне можно отключить, пароли 3D-Secure для покупок в интернете всё равно будут приходить:

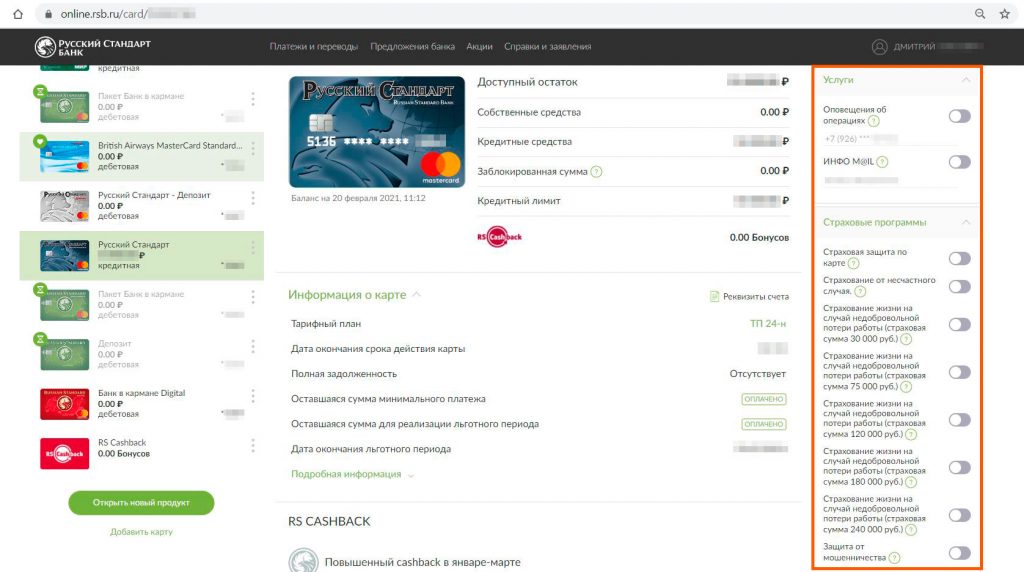

12 Навязывание дополнительных услуг.

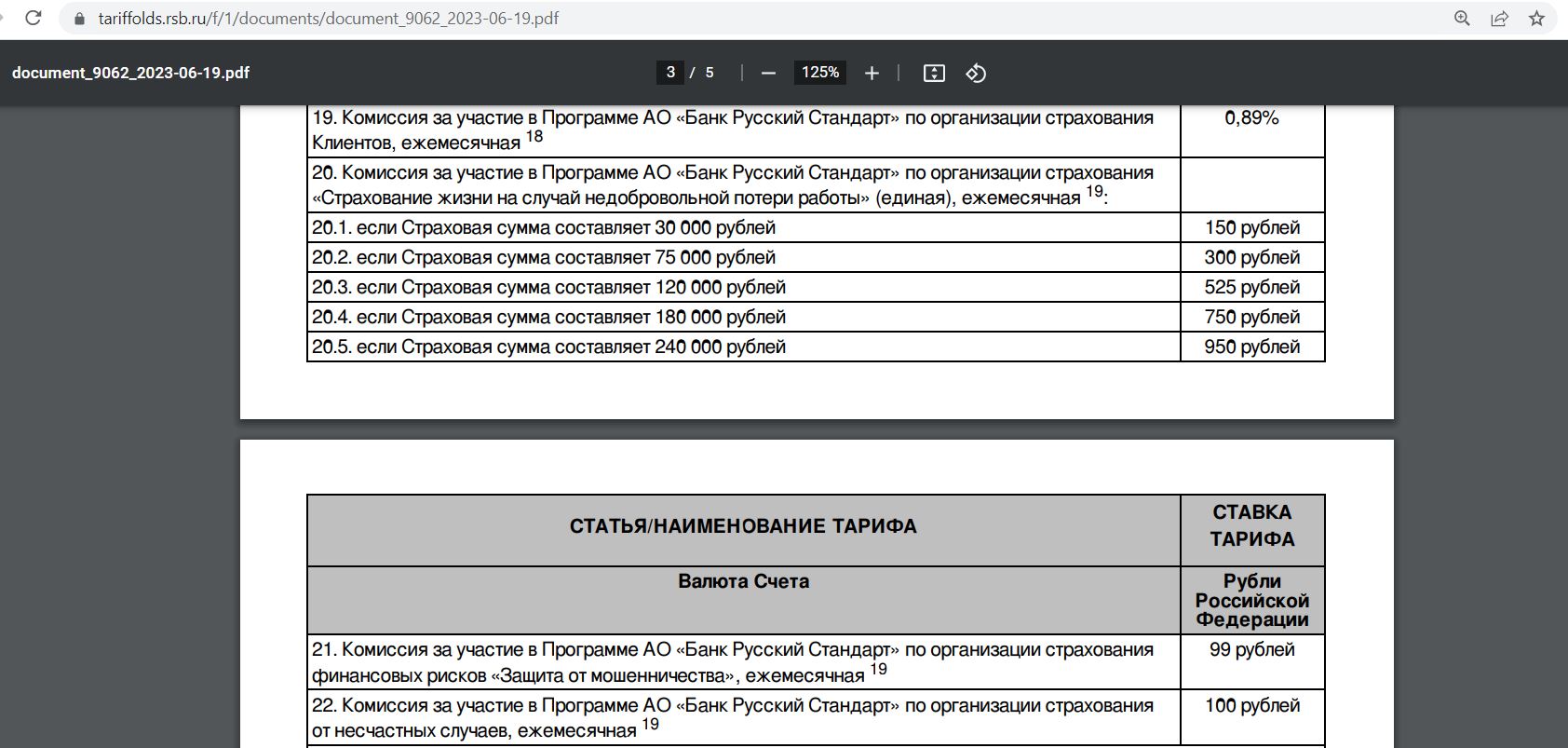

Как и во многих банках, сотрудники при выдаче кредитки пытаются навязать страховки, их, как минимум, три вида:

В принципе, можно не тратить нервы на убеждение Маринок и согласиться, т.к. в «Русском Стандарте» всё ненужное очень легко отключается в интернет-банке или мобильном приложении, главное, не забыть сделать это после получения карточки.

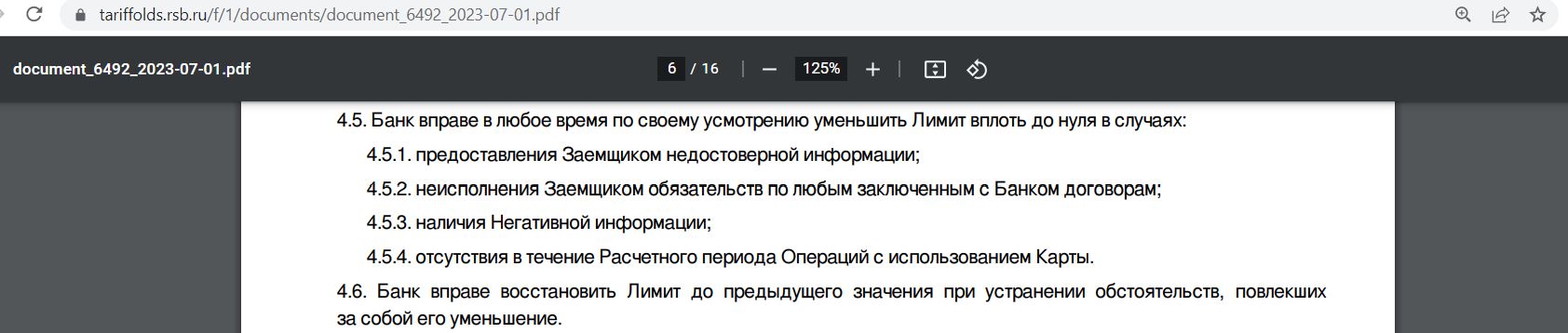

13 Банк может снизить лимит при неиспользовании.

Банк «Русский Стандарт» может снизить или вовсе обнулить доступный кредитный лимит, если не пользоваться картой. Но и восстановить его потом тоже сможет.

14 Секретный пункт.

• С помощью кредитки «130 дней без %» от «Русского Стандарта» можно без комиссии и с сохранением льготного периода пополнить карту «Тинькофф Мобайл», баланс которой равен балансу мобильного телефона, и уже с её помощью совершать покупки, получая кэшбэк в 1% на всё.

За МСС 4814 (пополнение мобильного телефона «Тинькофф Мобайл» в приложении «Тинькофф Банка» или «Тинькофф Мобайл») по кредитке «130 дней без %» не будет вылета из грейса и комиссий. Увлекаться данным способом не стоит, иначе можно нарваться на блокировку со стороны «Тинькофф Банка».

• При оплате на сайте страхового полиса «Смарт Плюс» (раньше назывался «Ценный актив Смарт») от «Ренессанс Жизнь» (на три месяца под гарантированные 18% годовых) выдается МСС 6300, к которому «Русский Стандарт» относится вполне благосклонно. Причём после окончания полиса деньги можно получить на любой счёт.

В итоге будет действовать длинный льготный период в 130 дней от «Русского Стандарта», а денежки после окончания полиса уже через три месяца вместе с процентами будут доступны для дальнейшего размещения их на каком-нибудь накопительном счёте и получения дополнительного дохода.

Подробно о продукте «Смарт Плюс» со всеми тонкостями и нюансами можно почитать в этой статье.

Вывод

Вывод

У «Русского Стандарта» получилась вполне добротная кредитная карта с длинным льготным периодом для повседневных покупок. В первый год легко обеспечить бесплатное обслуживание без условий, да и акция «Приведи друга» с возможностью получения 500 бонусов (500 руб.) лишней не будет.

Однако чтобы просверкнуть, карте не хватает какой-то фишки. На мой взгляд, популярность кредитки «130 дней без %» заметно повысилась бы, если бы льготный период действовал на обналичку кредитных денег, хотя бы тысяч на 50 000 в месяц. Также карта стала бы намного интереснее, если бы на ней действовала стандартная программа Cash Back от банка (где дают 5% на три любимые категории и 1% на всё остальное).

Ну и бесплатное обслуживание на постоянной основе, а не только в первый год по акции, не мешало бы добавить.

Лучшие кредитные карты 2023 года по версии «Храни Деньги!» можно посмотреть тут.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на канале "Храни Деньги!": @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

А кошелёк ФУ в грейс пополняется кредиткой “Русского стандарта”

Должно пройти как покупка по СПб.потом сразу можешь обналичить и скинуть под % куда нибудь

А что такое кошелёк ФУ?

Финуслуги.

данная операция в грейс не проходит, со всеми вытекающими..

Личный опыт?

Некоторое время назад пользователи утверждали иное. Поэтому вопрос, если у вас слетел грейс, как пополняли?

Дмитрий, а что значит фраза: “Увлекаться данным способом не стоит, иначе можно нарваться на блокировку со стороны «Тинькофф Банка»”? Есть статистика? Зачем тогда карту Мобайл выпустил? Претендует на пополнения только со своей Black?

Хороший вопрос…спросите об этом у Тинькова! Мало того, он эту карту зарыл глубоко в дебри приложения, ее нет на странице перечня продуктов! Он бы наверное и рад закрыть этот продукт вообще, только если он это сделает- то минимум половина клиентов Мобайла позакрывают номера . Да еще ко всему этому Тиньков стал ограничивать пополнение баланса номера с других карт, объясняя это “техническими сложностями”, и предлагая при этом пополнять виртуальные карты по их номеру! Спасибо, не надо такое пополнение!

Роман, вопрос как раз в конкретике: с какой суммы начинает ограничивать, как ограничивать? И что значит фраза:”предлагая при этом пополнять виртуальные карты по их номеру!”? По акции от “бабы раи”, всё прекрасно пополнялось, наоборот “баба рая” попыталась ограничить. Так что вопрос остаётся.

Карту эту можно пополнить как и любую банковскую карту: переводом по номеру карты. ( у нее же есть 16-значный номер). Причем если вы внутри банка будете пополнять , например , с Блека, эту карту , по номеру карты- то Тинек умудрится еще с вас и комсу снять,т.к. мсс операции будет 6538, а за это у Тинька предусмотрена комса.Да, получается сам у себя комсу берет. А если карту пополнять как номер ТМ, то соответствено комсы не будет.В той акции с Бабой Раей я тоже участвовал. Так вот там как раз ограничивала не Рая, а Тинек. И при этом при неуспешной операции банк писал, что типа проблемы с банком-плательщиком. Звонишь в Раю- там говорят- что вообще запрос на операцию к ним не приходил. Пробуешь оплатить Раей , привязав к МТС-Банку- платеж замечательно проходит. Опять пробуешь через Раю- облом. На следующий день этот блок Тинька снялся. и все прекрасно платилось уже. Как пишут люди на склянках- это у Тинька периодически такие заперты временные выскакивают. И сумма здесь не важна. Важно поймать период “благосклонности” банка.

Итак, в течение первых 30 дней не будет штрафов и комиссий за снятие наличных в любых банкоматах, однако, как вы замечаете, вылет из грейса все-таки будет.

Правильно ли я понял, что снятое налом нужно возместить в первые 29 дней?

В интернет-банке или мобильном приложении страховка НЕ отключается! Только письмом посреднику страховой.

По всем кредиткам Русского стандарта в приложении страховка отключается, а по этой карте не отключается? Что-то странное.

Сегодня получил первую карту “130 дней”.

Две страховки: 1. от мошенничества 2. страховая защита по карте.

Обе не отключаются ни в МП, ни в ИБ.

Подожду день-два, так как обещали лимит увеличить и буду выяснять как отключить.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Как относится карта к покупкам по QR СБП?

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

В чате сказали, что через них можно, пока по факту не отключал.

В чате отключили страховки, причем в течении минуты.

Спасибо за отзыв!

Осторожно! Русскусский Стандарт или Развод по-русски.

Заказал я эту карту по ссылке, заявка была одобрена и назначено время получения карты, после чего карта была успешно выдана 21 октября.

Потратил по ней где-то 4000 р, а ни суммы минимального платежа, ни даты окончания льготного периода в личном кабинете не отображалось (а я всегда сразу ставлю на понимание в телефоне за 3 дня до окончания льготного периода). Думал, может, это какой глюк у Барсика и решил написать в чат.

И тут мне говорят, что льготного периода у вас по карте нет! Я: “как так, должен быть 130 дней”. Ведь я совершал только покупки на Али и в Пятёрочка, никаких попыток перевести деньги или пополнить чего там не было.

На что мне отвечают:”У Вас оформлена Наличная карта, не карта 130 дней без %%, по Вашей карте льготный период не предусмотрен.”

Но я же ее не оформлял и не оставлял на нее заявку, ее и на сайте банка-то не видно. Заявка была на 130 дней.

“Проверила информацию, да вижу что у Вас было оформление на карту 130 дней без %% с желаемым лимитом в 167 000 руб., но после рассмотрения заявки, Банком была одобрена Наличная карта в лимитом в 75 000 руб.”

Но об от отказе в той карте и одобрении другой банк мне не сообщил. На экране было ваша карта одобрена и ссылка для назначения встречи с представителем. Лимит я тоже увидел уже после активации. На конверте название карты тоже не было написано, видимо, он у них для всех общий.

И в договоре тоже нет упоминания названия карты (специально сейчас пересмотрел).

Это уже не Барсик, а целый Пес Барбос и необыкновенный кросс.

Хорошо,

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Your article helped me a lot, is there any more related content? Thanks!

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Your article helped me a lot, is there any more related content? Thanks!