Обновлено 24.04.2024.

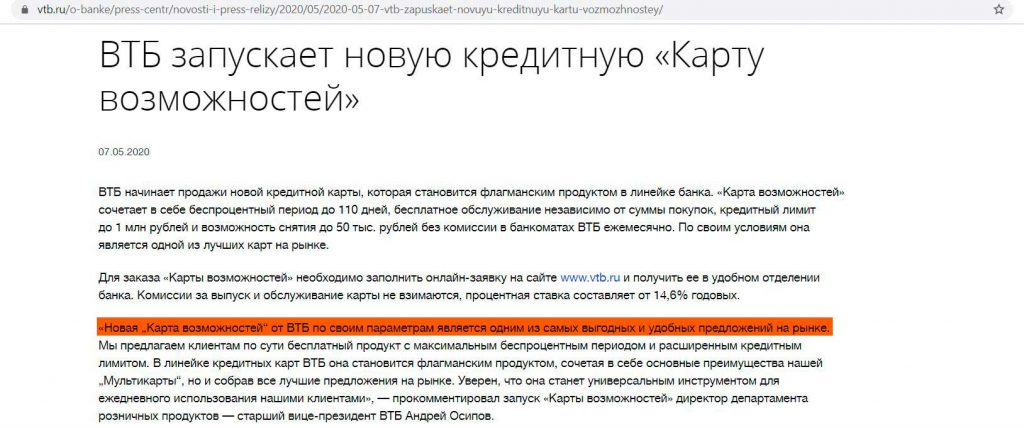

В начале мая 2020 «ВТБ» представил новую кредитную карту с длинным грейс-периодом под названием «Карта возможностей», которая должна стать флагманским продуктом в линейке банка. По скромному мнению старшего вице-президента «ВТБ», это одно из самых выгодных и удобных предложений на рынке:

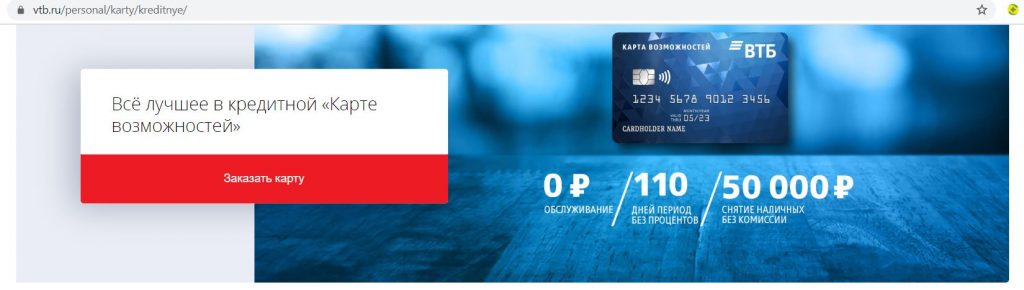

Сегодня мы постараемся выяснить, что же такого примечательного в «Карте возможностей». Вот как выглядит ее реклама на сайте:

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Карта возможностей от ВТБ. Достоинства и недостатки

Карта возможностей от ВТБ. Достоинства и недостатки

1 Бесплатный выпуск и обслуживание.

Выпуск и обслуживание кредитной «Карты возможностей» платежной системы Visa/MasterCard/МИР бесплатны без каких-либо дополнительных условий. Чтобы сэкономить время, карту можно заказать онлайн. Допки также можно выпустить без комиссии (всего до 5 карт):

UPD: 01.07.2023

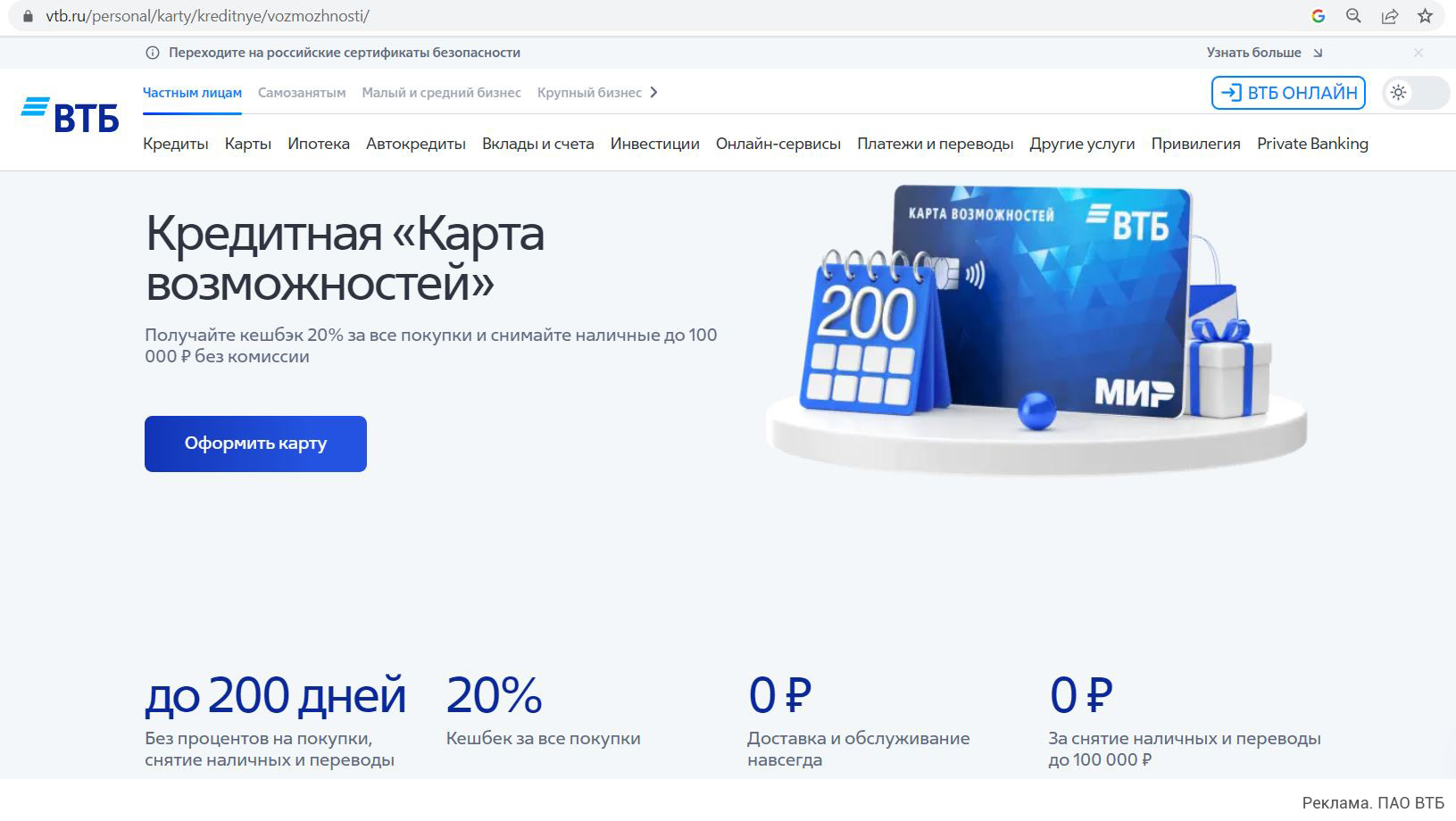

Сейчас проходит выгодная акция: если заказать бесплатную «Карту возможностей» от «ВТБ» по этой ссылке, то будет положено сразу три плюшки:

– Кэшбэк 20% на все покупки в первые 30 календарных дней (максимум 2000 мультибонусов);

– В первые 30 дней с даты заключения договора с карты можно будет снять в любых банкоматах или перевести на карты других банков до 100 000 руб. заёмных денег без комиссии и с сохранением льготного периода;

– Первый льготный период будет длиться не 110, а 200 дней (6 месяцев + 20 дней на погашение задолженности).

Банк поддерживает технологии Samsung Pay и Mir Pay, так что одну и ту же карту МИР можно добавить на несколько устройств и пользоваться ими одновременно. Таким образом тоже получаются бесплатные допки.

Кредитный лимит может быть от 10 000 до 1 000 000 руб.:

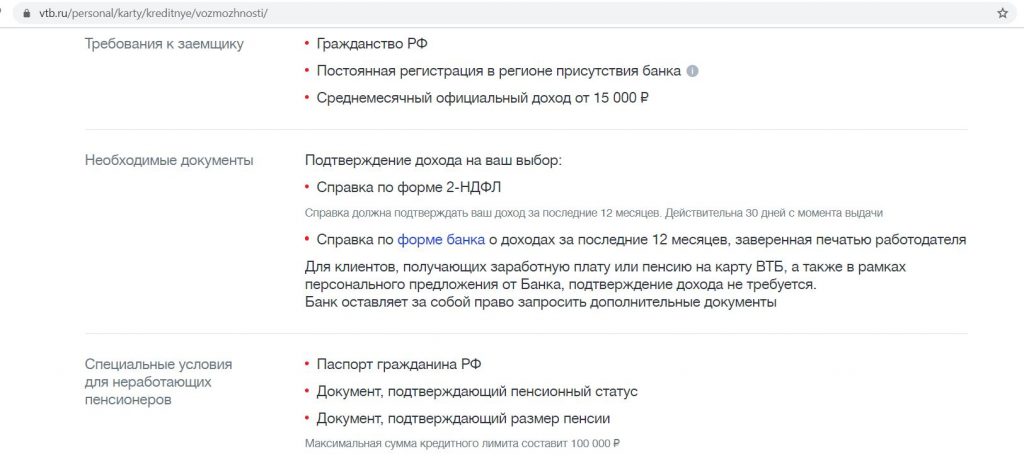

Каких-то жестких требований к потенциальным держателям своих кредиток банк «ВТБ» не предъявляет, для лимита до 300 000 руб. достаточно только паспорта. «Карту возможностей» в том числе могут получить и пенсионеры:

Как и другие банки, «ВТБ» может отказать в кредитке без объяснения причин. О том, как повысить вероятность одобрения, можно почитать тут.

UPD: 09.09.2022

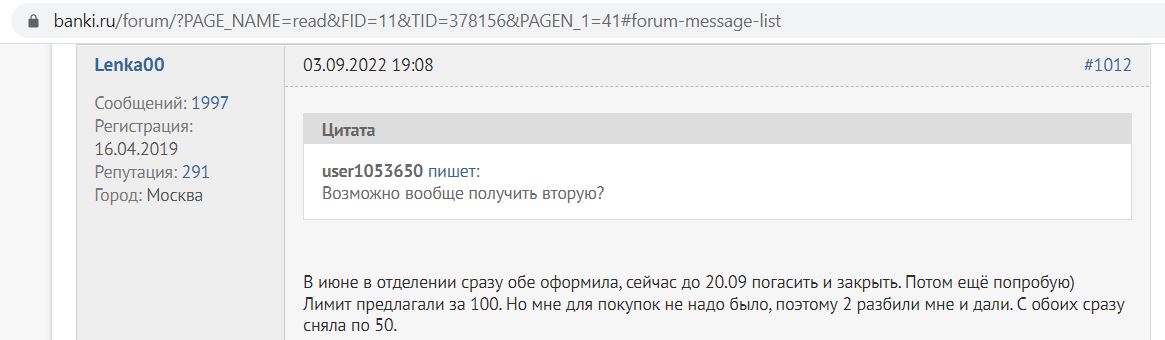

Если нужна вторая «Карта возможностей», то ее можно оформить в офисе. Клиенты пишут, что при онлайн-заявках на вторую карту приходят отказы:

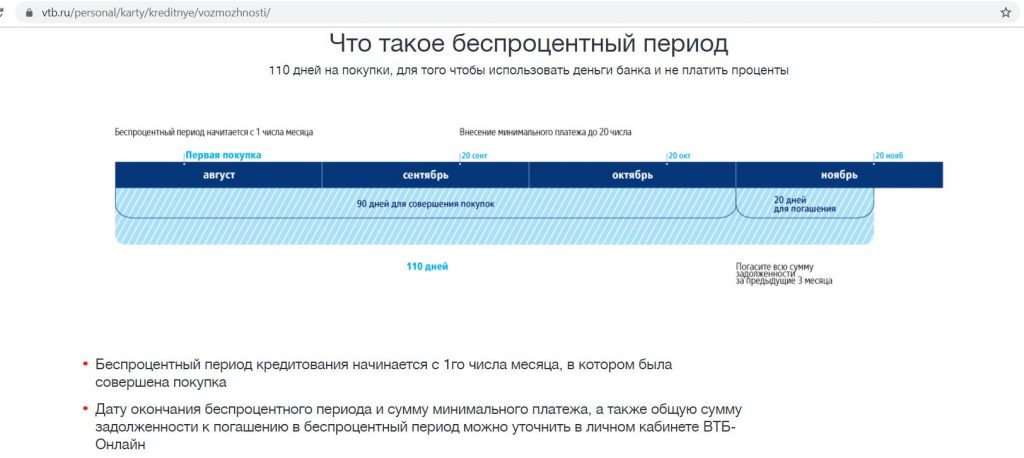

2 Грейс-период до 110 дней.

Грейс-период по «Карте возможностей» от «ВТБ» похож на льготный период по кредитке «Открытия» «120 дней без %».

Беспроцентный период начинается с 1 числа месяца, в котором была совершена первая покупка. Длинный расчетный период длится три календарных месяца, потом дается 20 дней платежного периода, в течение которого нужно полностью погасить задолженность за длинный расчетный период, чтобы не были начислены проценты за пользование заемными деньгами банка. При этом внутри расчетного периода нужно вносить минимальные платежи (3% от суммы задолженности):

UPD: 01.07.2023

При заказе «Карты возможностей» по этой ссылке первый льготный период будет длиться не 110 дней, а 200 (6 месяцев + 20 дней на погашение задолженности).

Все необходимые даты и суммы будут видны в интернет-банке и мобильном приложении.

Льготный период распространяется на все операции, включая снятие наличных и переводы:

Однако без последствий обналичить кредитные деньги в любом банкомате или перевести в другой банк можно только в течение первых 30 дней с лимитом в 100 000 руб. Дальше предусмотрена драконовская комиссия в 5,9%+590 руб.:

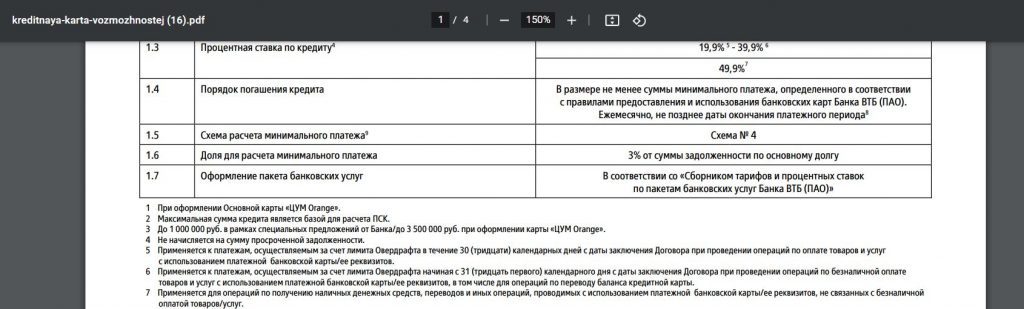

Как и в случае с любой кредиткой, если не полностью погасить задолженность за длинный расчетный период к окончанию платежного периода (но внести при этом хотя бы минимальный платеж), то льготный период отменяется и на каждую покупку будут начислены проценты по ставке из договора. Стандартная процентная ставка на операции покупок колеблется в диапазоне от 19,9% до 39,9% (определяется индивидуально):

Если при этом не внести даже минимальный платеж, то появляется еще и неустойка, задолженность признается просроченной, что очень негативно сказывается на кредитной истории.

Чтобы вернуться в грейс, нужно будет вывести карту в ноль, т.е. полностью погасить задолженность.

Лучше никогда не оставлять гашение задолженности на последний момент (крайний срок — до 18.00 последнего дня платежного периода):

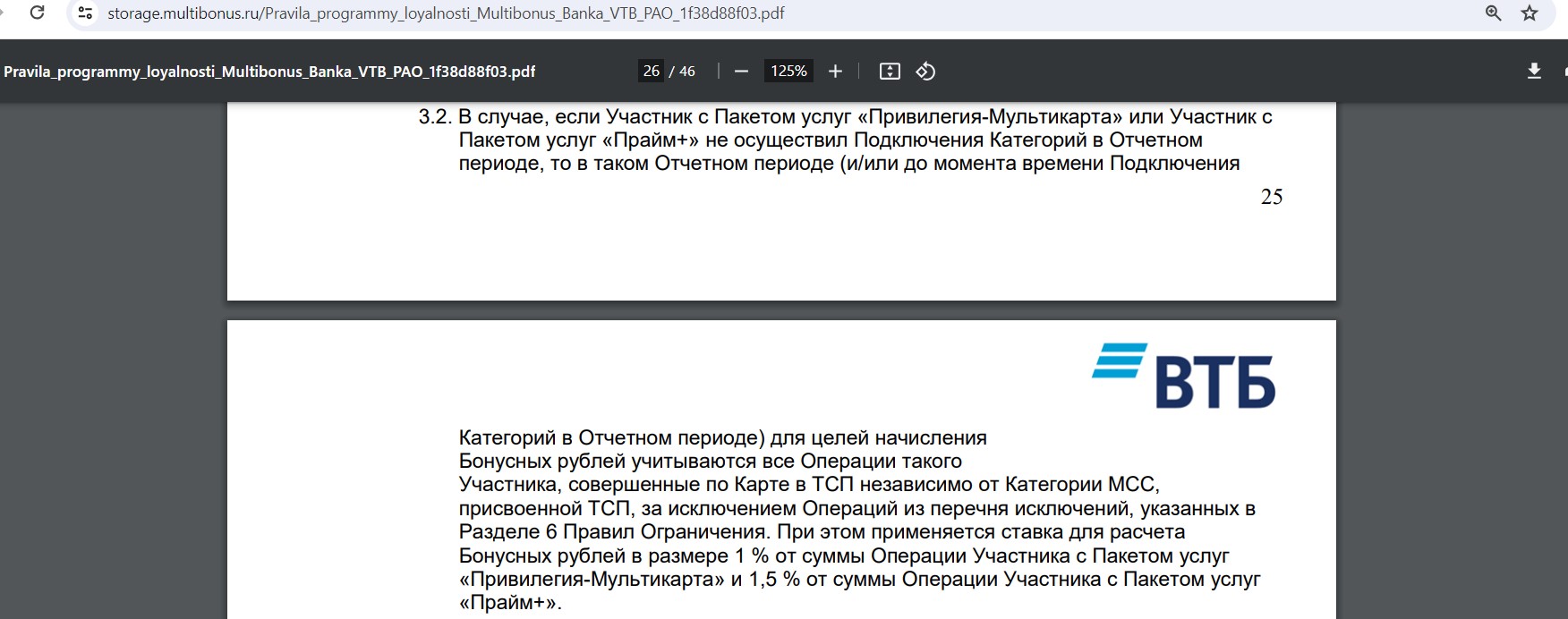

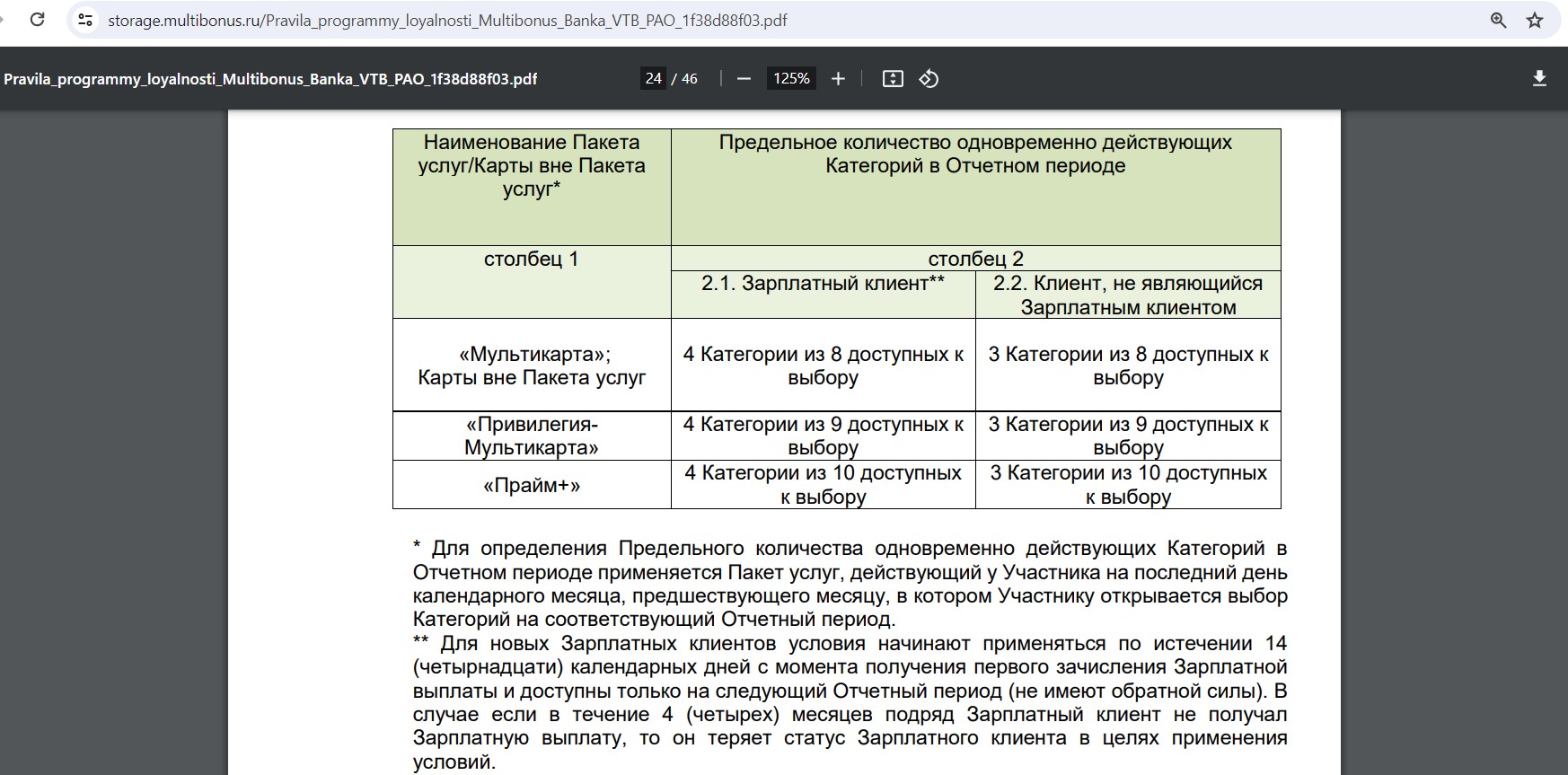

3 Программа лояльности.

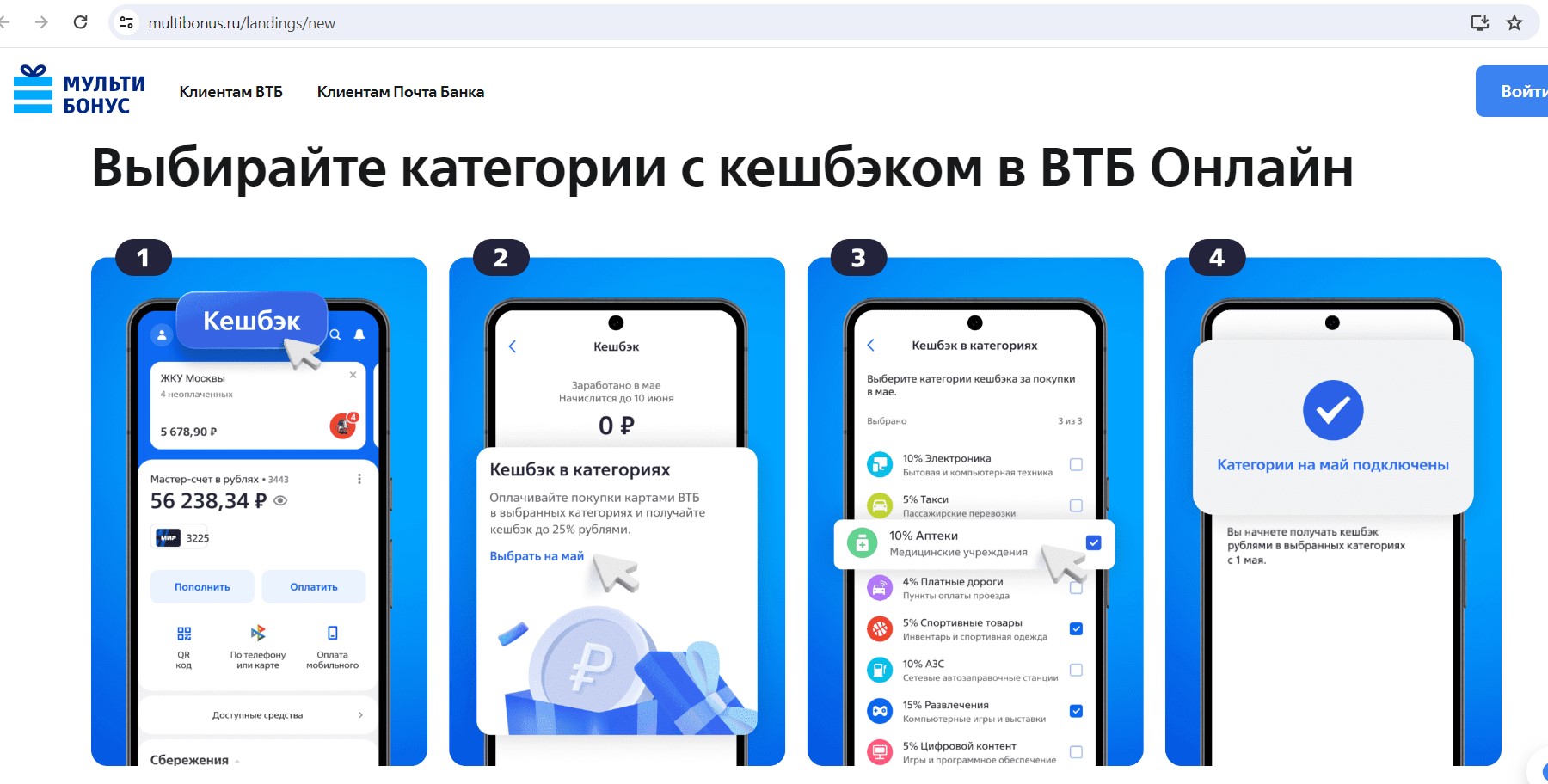

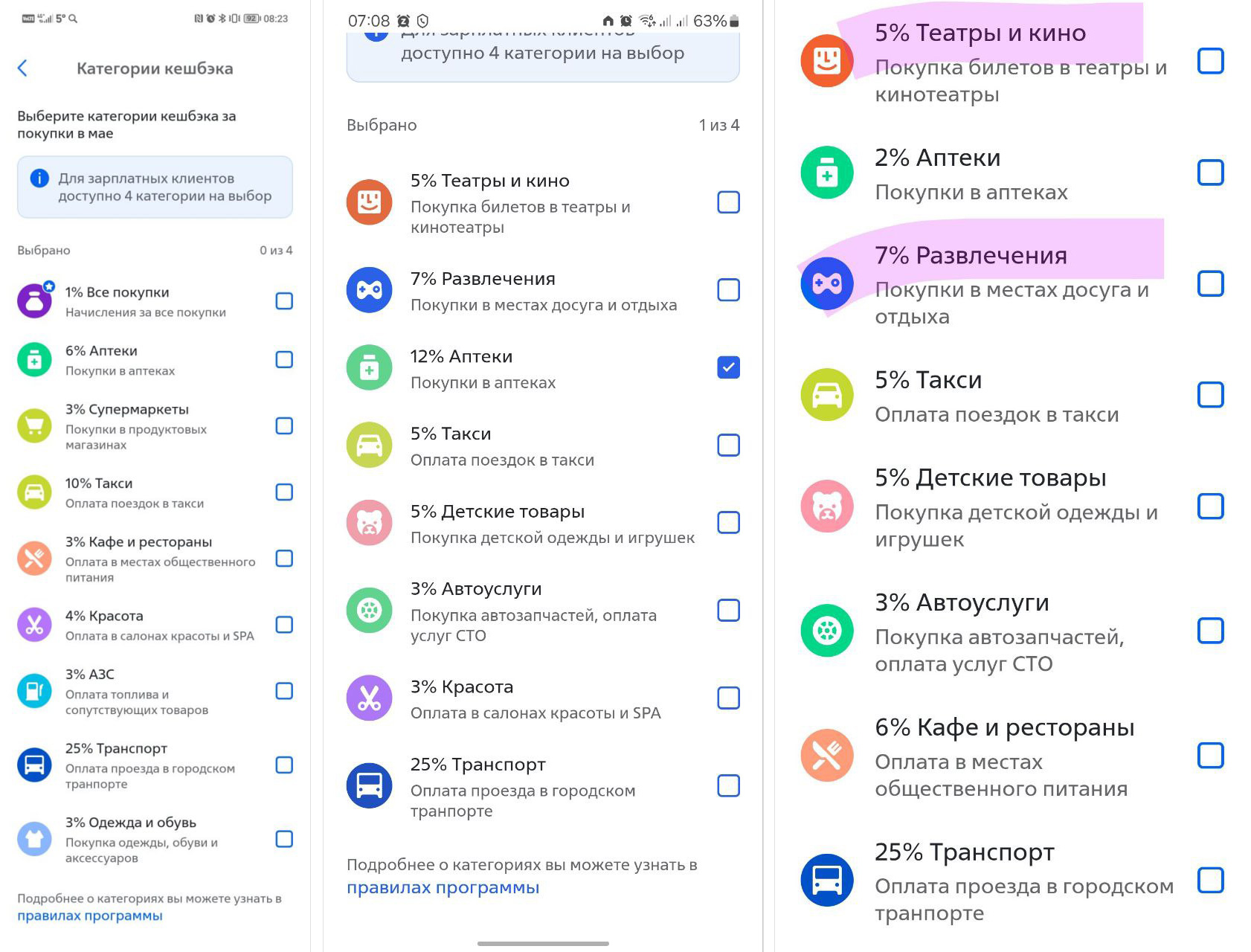

С 01.05.2024 «ВТБ» начисляет кэшбэк рублями, в том числе и по кредитной «Карте возможностей». Теперь ежемесячно с 26 числа прошлого месяца нужно выбрать любимые категории на текущий месяц. Обновлённые условия бонусной программы можно посмотреть тут:

Пока категории не выбраны, кэшбэк начисляться не будет (на «Привилегии» будет начисляться 1% на все покупки).

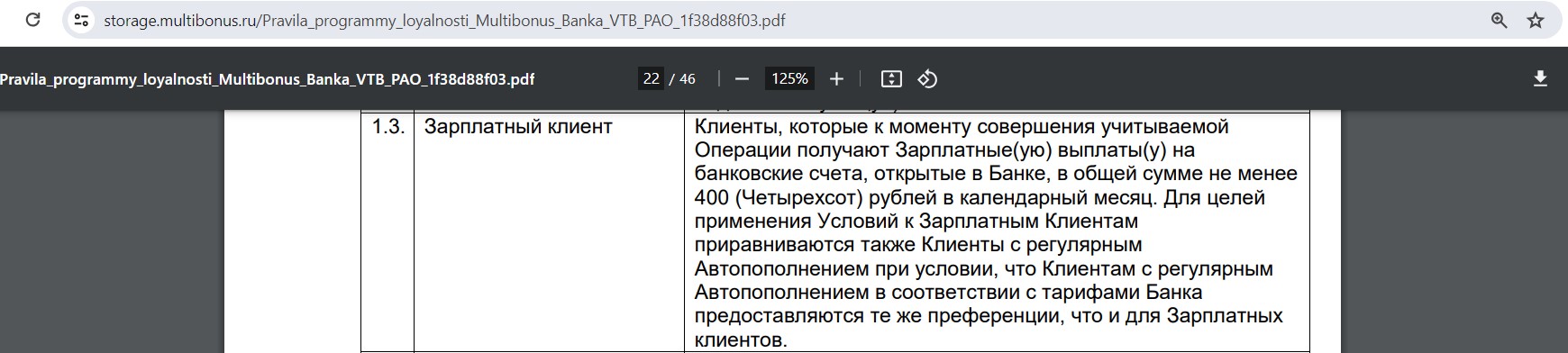

Обычным клиентам доступны для выбора 3 любимых категории из 8 предложенных (на «Привилегии» — 3 категории из 9 предложенных), зарплатным клиентам — 4 категории из 8 предложенных (зарплатным клиентам на «Привилегии» — 4 категории из 9 предложенных):

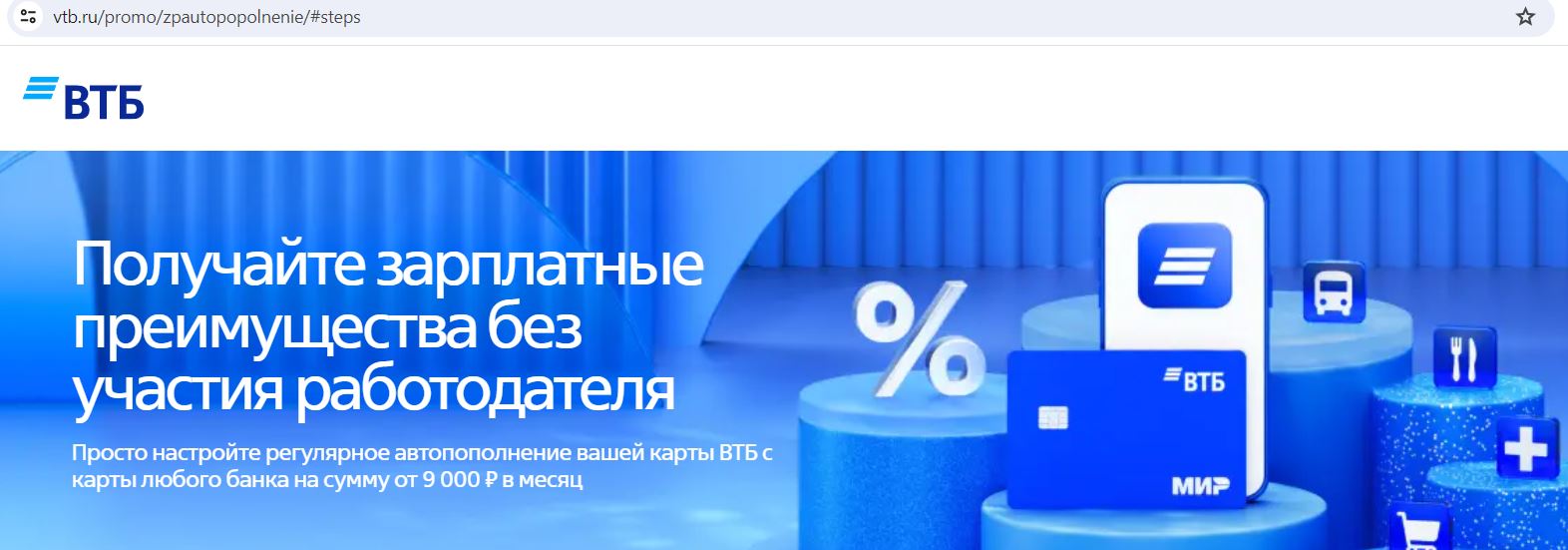

Стоит отметить, что в «ВТБ» можно стать зарплатным клиентом, настроив автопополнение со счёта в другом банке на сумму от 9000 руб./мес. с помощью интернет-банка «ВТБ Онлайн», подробнее об этом в 15 пункте этой статьи.

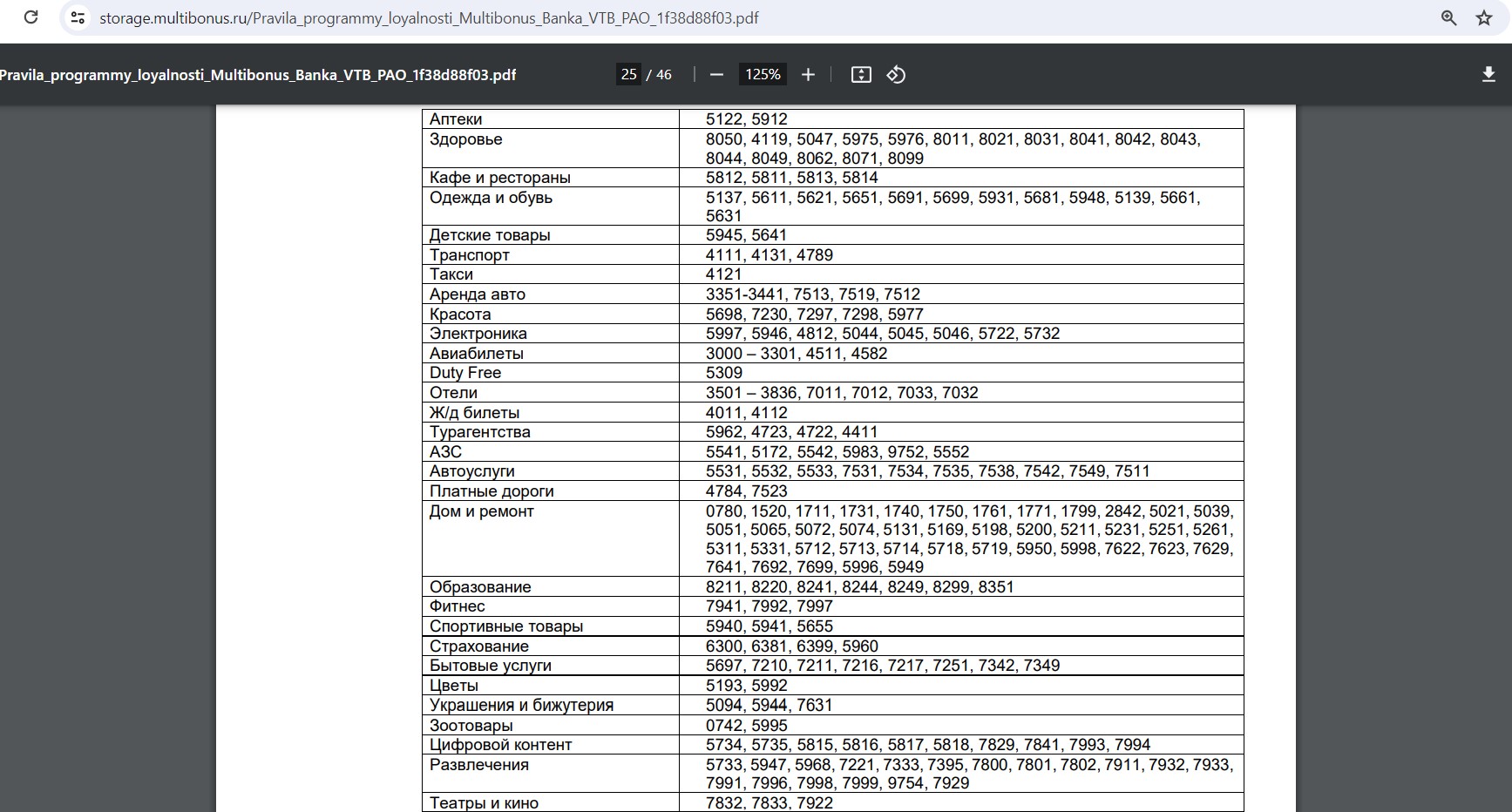

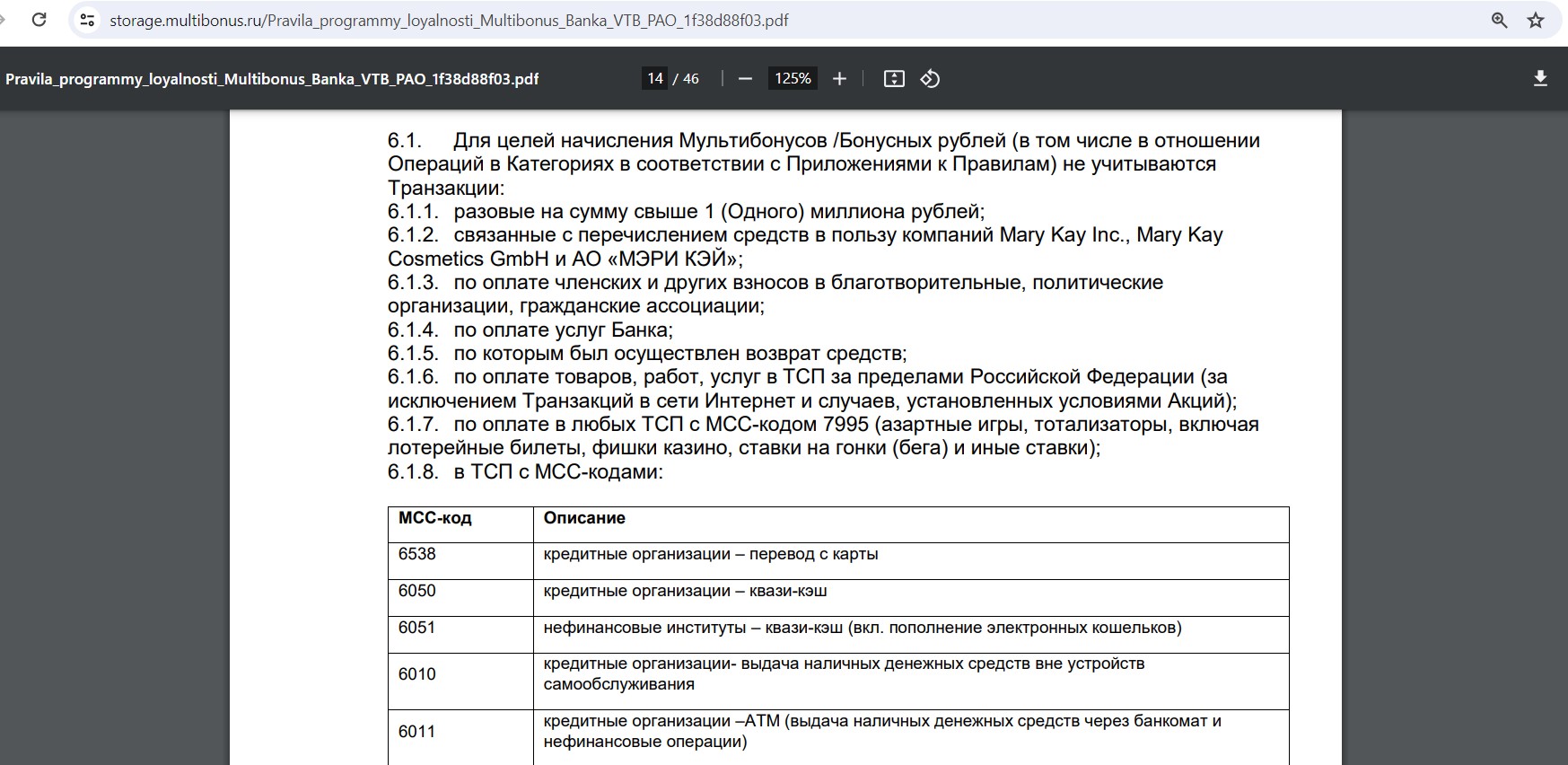

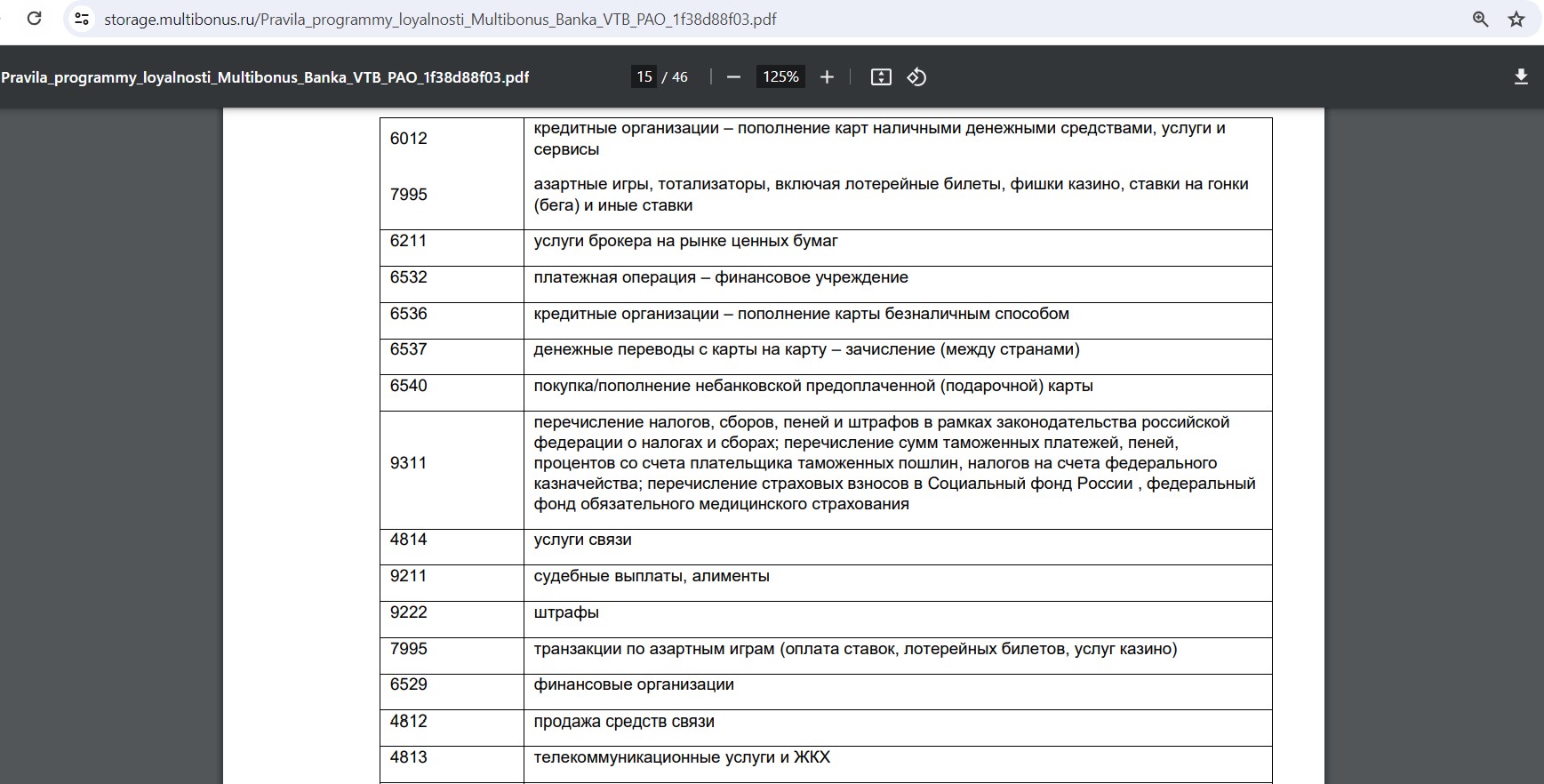

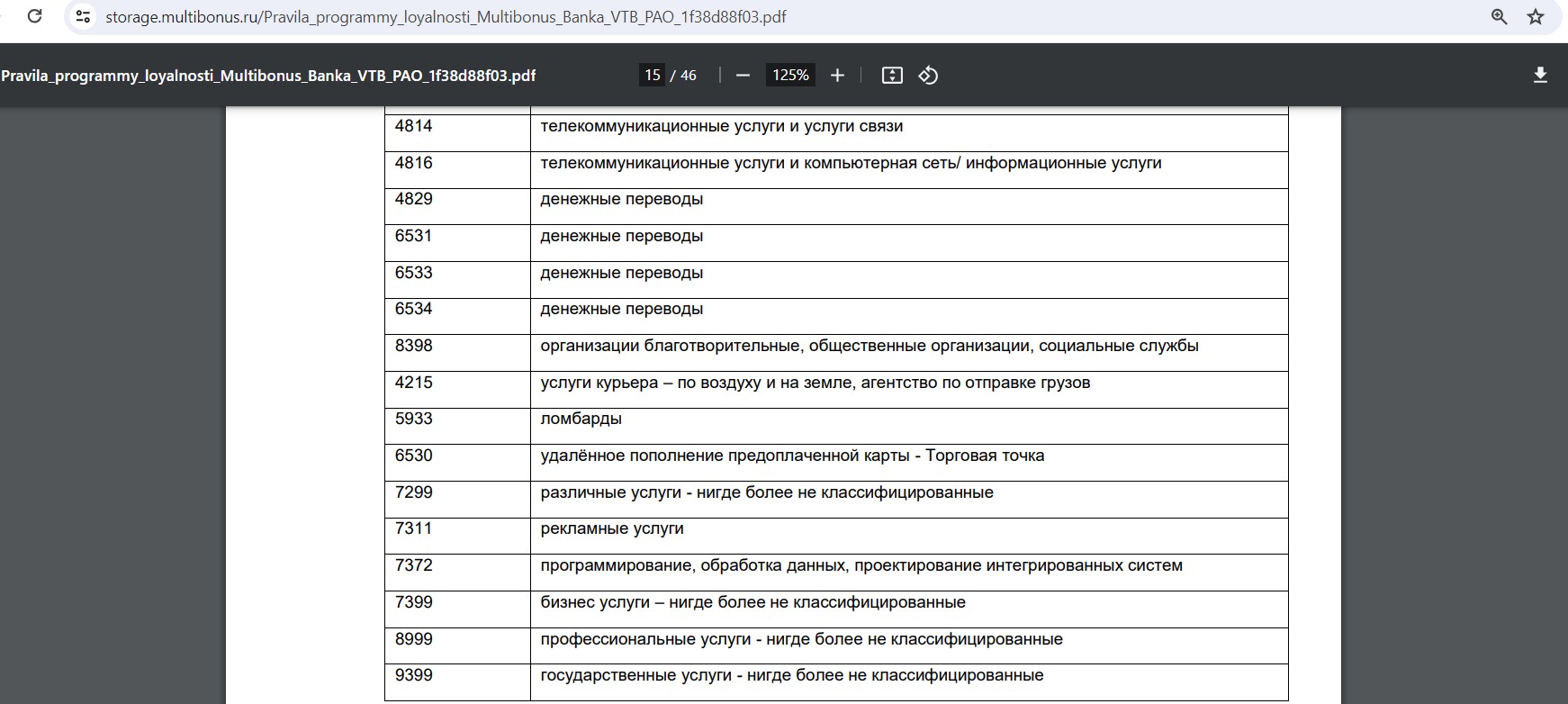

Общий список категорий, из которого банк формирует 8-9 категорий для выбора 3-4 любимых, выглядит следующим образом:

– Супермаркеты: МСС 5412, 5462, 5411, 5422, 5441, 5451, 5499, 9751;

– Аптеки: МСС 5122, 5912;

– Здоровье: МСС 8050, 4119, 5047, 5975, 5976, 8011, 8021, 8031, 8041, 8042, 8043, 8044, 8049, 8062, 8071, 8099;

– Кафе и рестораны: МСС 5812, 5811, 5813, 5814;

– Одежда и обувь: МСС 5137, 5611, 5621, 5651, 5691, 5699, 5931, 5681, 5948, 5139, 5661, 5631;

– Детские товары: МСС 5945, 5641;

– Транспорт: МСС 4111, 4131, 4789;

– Такси: МСС 4121;

– Аренда авто: МСС 3351-3441, 7513, 7519, 7512;

– Красота: МСС 5698, 7230, 7297, 7298, 5977;

– Электроника: МСС 5997, 5946, 4812, 5044, 5045, 5046, 5722, 5732;

– Авиабилеты: МСС 3000 – 3301, 4511, 4582;

– Duty Free: МСС 5309;

– Отели: 3501–3836, 7011, 7012, 7033, 7032;

– Ж/д билеты: МСС 4011, 4112;

– Турагентства: МСС 5962, 4723, 4722, 4411 АЗС 5541, 5172, 5542, 5983, 9752, 5552;

– Автоуслуги: МСС 5531, 5532, 5533, 7531, 7534, 7535, 7538, 7542, 7549, 7511;

– Платные дороги: МСС 4784, 7523;

– Дом и ремонт: МСС 0780, 1520, 1711, 1731, 1740, 1750, 1761, 1771, 1799, 2842, 5021, 5039, 5051, 5065, 5072, 5074, 5131, 5169, 5198, 5200, 5211, 5231, 5251, 5261, 5311, 5331, 5712, 5713, 5714, 5718, 5719, 5950, 5998, 7622, 7623, 7629, 7641, 7692, 7699, 5996, 5949;

– Образование: МСС 8211, 8220, 8241, 8244, 8249, 8299, 8351;

– Фитнес: МСС 7941, 7992, 7997;

– Спортивные товары: МСС 5940, 5941, 5655;

– Страхование: МСС 6300, 6381, 6399, 5960;

– Бытовые услуги: МСС 5697, 7210, 7211, 7216, 7217, 7251, 7342, 7349;

– Цветы: МСС 5193, 5992;

– Украшения и бижутерия: МСС 5094, 5944, 7631;

– Зоотовары: МСС 0742, 5995;

– Цифровой контент: МСС 5734, 5735, 5815, 5816, 5817, 5818, 7829, 7841, 7993, 7994;

– Развлечения: МСС 5733, 5947, 5968, 7221, 7333, 7395, 7800, 7801, 7802, 7911, 7932, 7933, 7991, 7996, 7998, 7999, 9754, 7929;

– Театры и кино: МСС 7832, 7833, 7922;

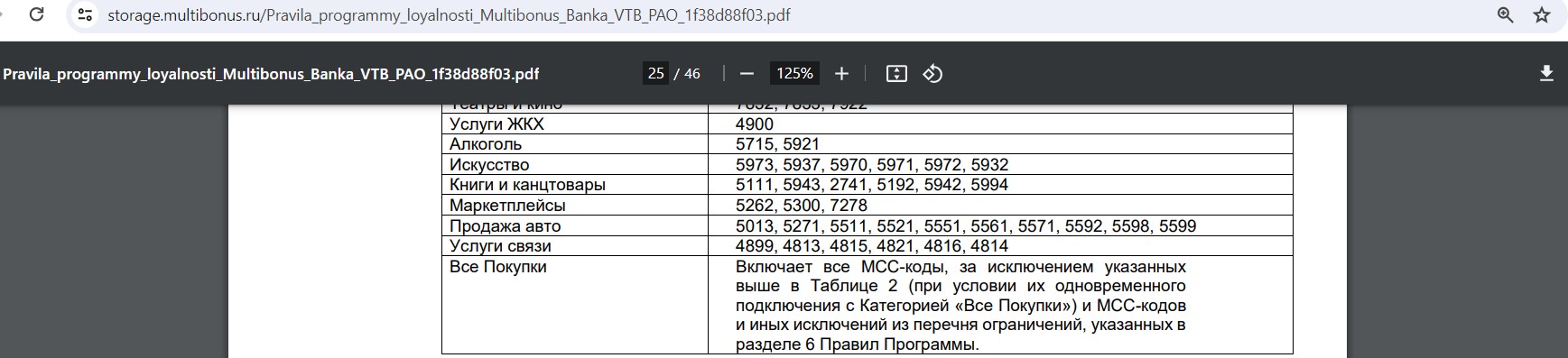

– Услуги ЖКХ: МСС 4900;

– Алкоголь: МСС 5715, 5921;

– Искусство: МСС 5973, 5937, 5970, 5971, 5972, 5932;

– Книги и канцтовары: МСС 5111, 5943, 2741, 5192, 5942, 5994;

– Маркетплейсы: МСС 5262, 5300, 7278;

– Продажа авто: МСС 5013, 5271, 5511, 5521, 5551, 5561, 5571, 5592, 5598, 5599;

– Услуги связи: МСС 4899, 4813, 4815, 4821, 4816, 4814;

– Все покупки, кроме списка исключений.

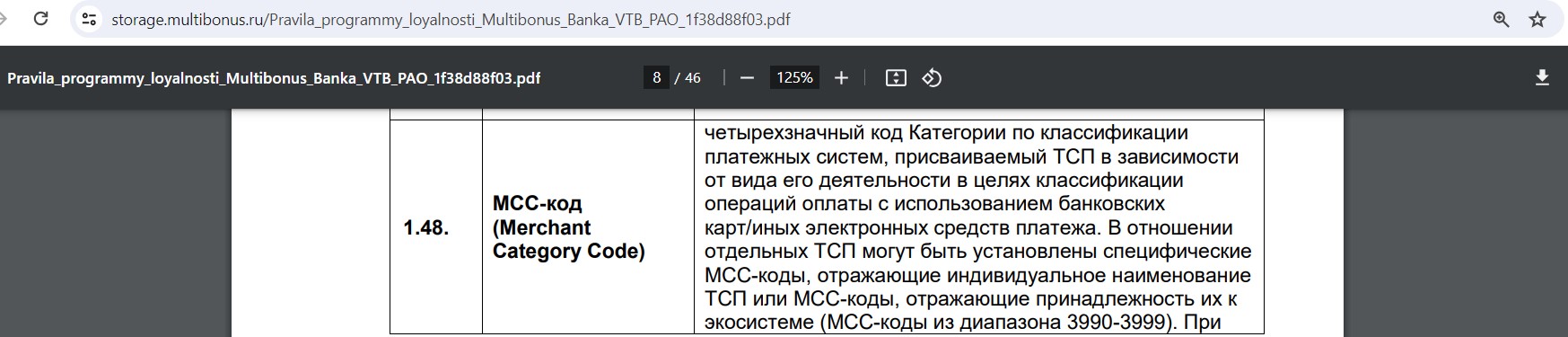

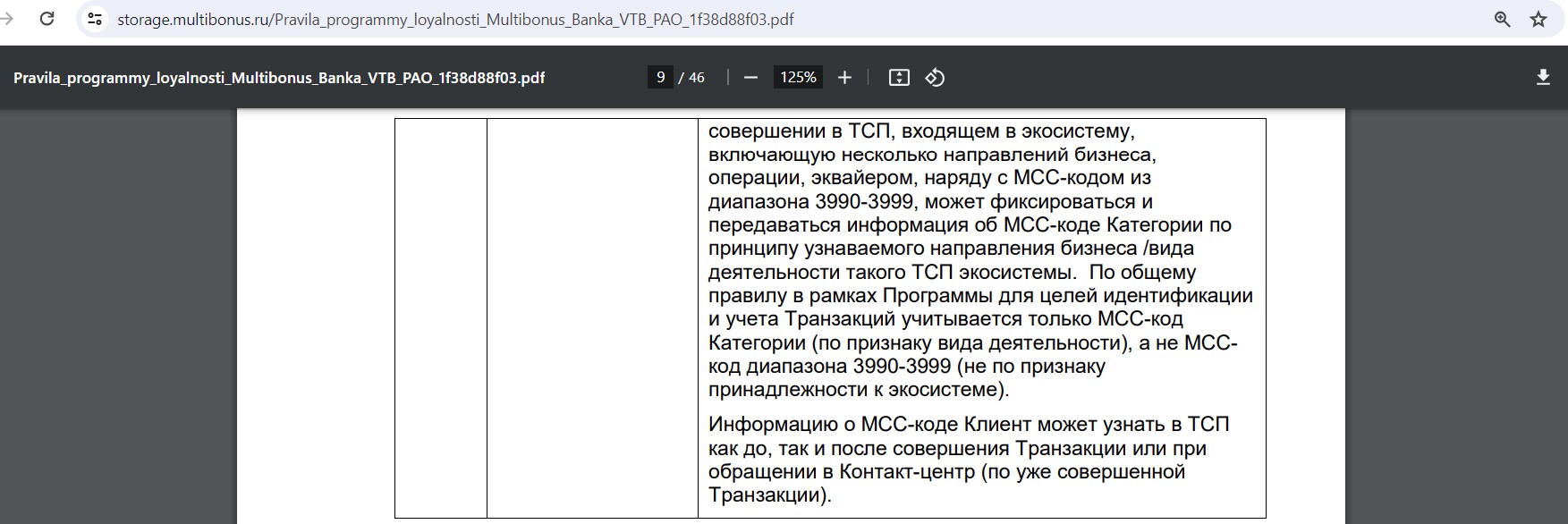

Покупки в экосистемах Яндекса (МСС 3991) и Сбера (МСС 3990) «ВТБ» относит к нужной категории в зависимости от конкретной покупки.

Список исключений для кэшбэка вполне стандартный (за покупки по QR-коду, за границей оффлайн, за платежи в сервисах банка вознаграждение также не положено):

Ставка кэшбэка, как и набор категорий, у всех разный и меняется каждый месяц. Вот несколько примеров:

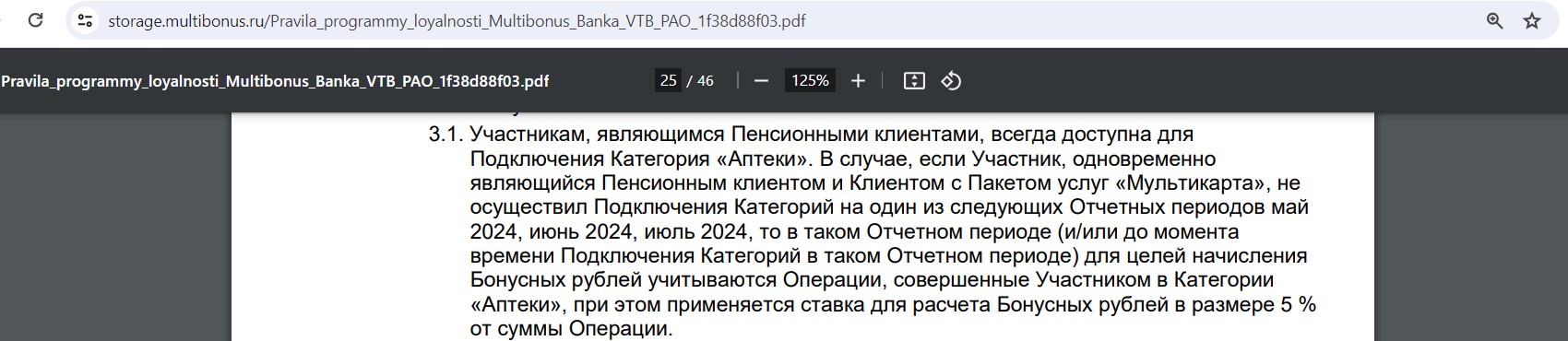

У тех, кто получает пенсию на карту «ВТБ», всегда для выбора в качестве повышенной будет доступна категория «Аптеки»:

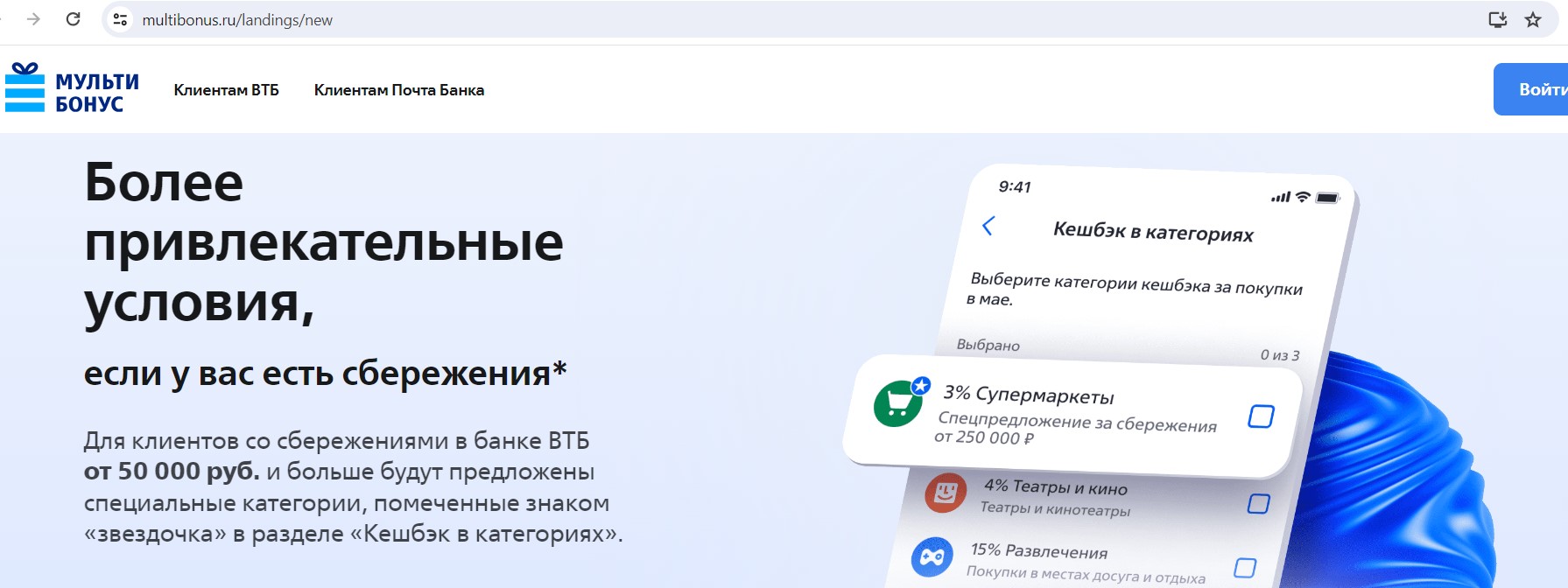

Клиентам, у которых в банке на счетах хранится от 50 000 руб., «ВТБ» обещает предлагать специальные категории и ставки:

Выбранные на текущий месяц повышенные категории изменить нельзя:

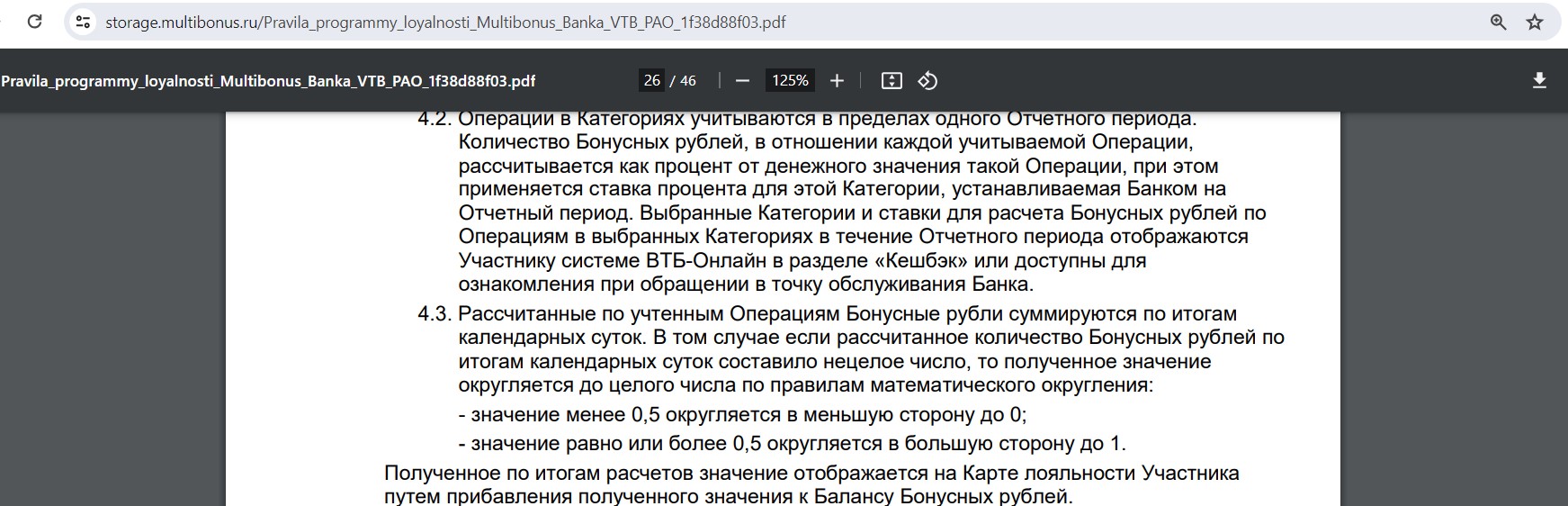

При расчёте кэшбэка сумма покупки умножается на соответствующий коэффициент вознаграждения. Рассчитанный таким образом кэшбэк за весь день складывается и результат округляется до целого по правилам математического округления:

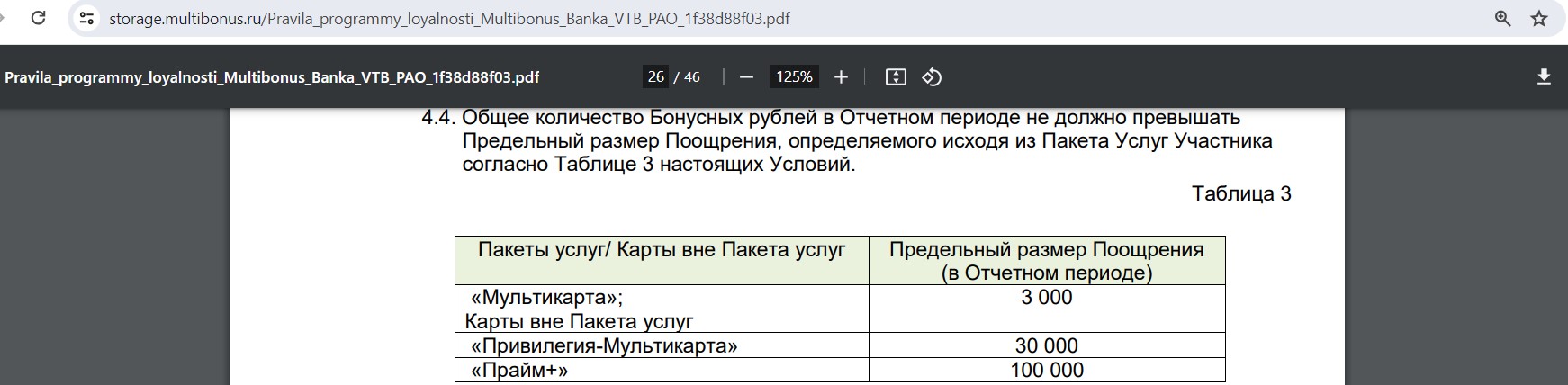

Месячный лимит кэшбэка — 3000 руб., на «Привилегии» — 30 000 руб., на пакете «Прайм» — 100 000 руб. Выплата рублями на карту не позднее 10 числа месяца, следующего за отчётным.

Помимо кэшбэка в категориях, по-прежнему будет предусмотрен повышенный кэшбэк за покупки у партнёров:

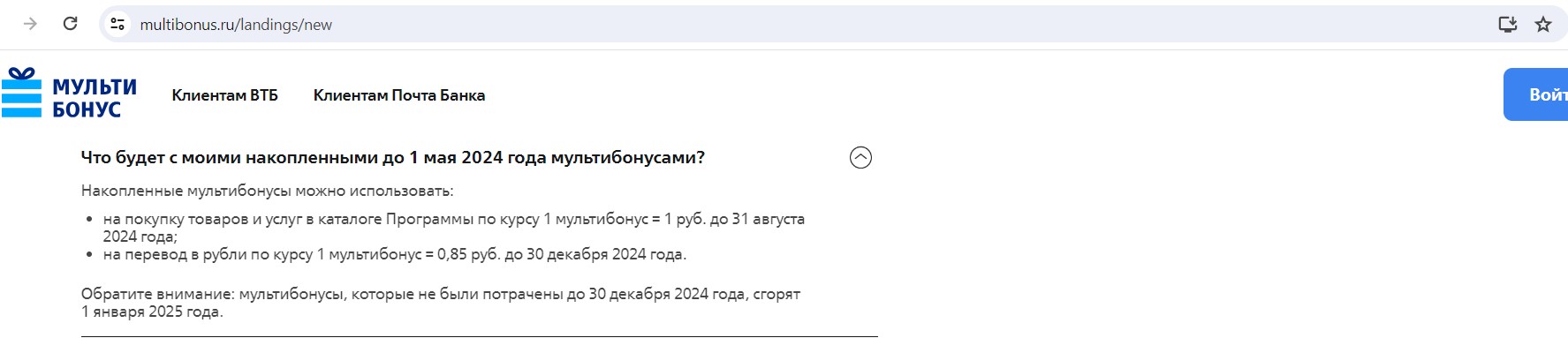

Мультибонусы от прошлой бонусной программы можно пристроить на бонусной витрине до 31.08.24 или обменять на деньги до 31.12.24 (по курсу 1 бонус = 0,85 руб.):

4 Карту удобно пополнять.

«Карту возможностей» можно бесплатно пополнять с карт других банков через интернет-банк и мобильное приложение, важно только убедиться, что эмитент карты-донора не берет комиссию за подобные операции. Входящий С2С через собственные сервисы гасит задолженность почти мгновенно:

Помимо этого карту можно пополнить межбанком (лучше из тех кредитных организаций, где он бесплатный) и с помощью Системы быстрых платежей.

5 С карты можно снимать собственные средства.

С «Карты возможностей» можно снимать собственные средства в банкоматах «ВТБ» без комиссии, суточный лимит 350 000 руб., месячный – 2 000 000 руб.

Подобная опция будет интересна для услуги «Перевод баланса» от «Тинькофф Банка», благодаря которой можно погасить кредит в другом банке и не платить проценты в течение 120 дней. В данном случае деньги из «Тинькофф Банка» переводятся на «Карту возможностей» и потом снимаются в банкомате «ВТБ», после чего отправляются на какую-нибудь накопительную карту или вклад для получения дохода. Подробнее об этом можно почитать в статье «Отсрочка по кредиту в любом банке: кредитные каникулы за счет Тинькофф Банка»).

6 Бесплатные смс-уведомления.

С недавних пор смс-уведомления по «Карте возможностей» стали бесплатными.

UPD: 02.02.2022

У «Карт возможностей», оформляемых с 01.02.2022, смс-информирование опять стало платным.

7 Могут навязать страховку.

При оформлении кредитки нужно твердо сказать, что страховка вам не нужна, она не является обязательной для получения карты. Также нелишним будет потом проверить этот момент на горячей линии, чтобы «случайно» не подключилось что-нибудь лишнее.

UPD: 26.10.2021

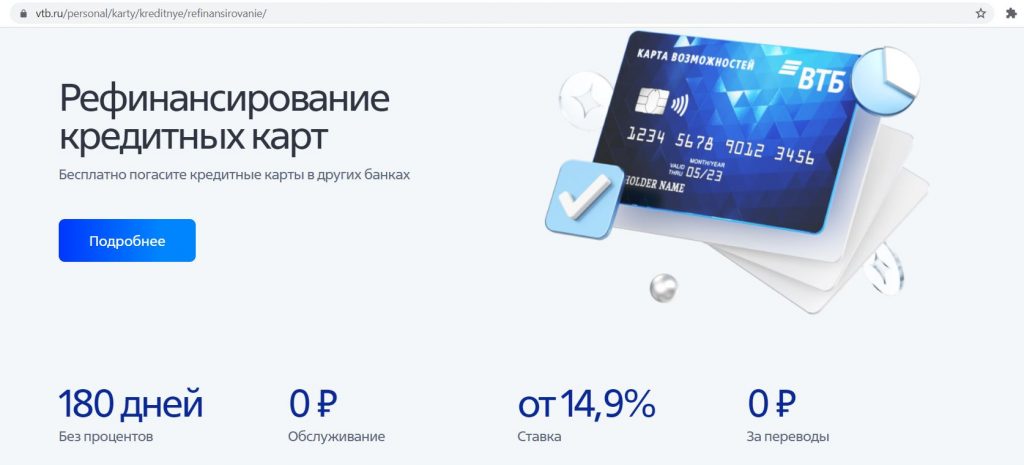

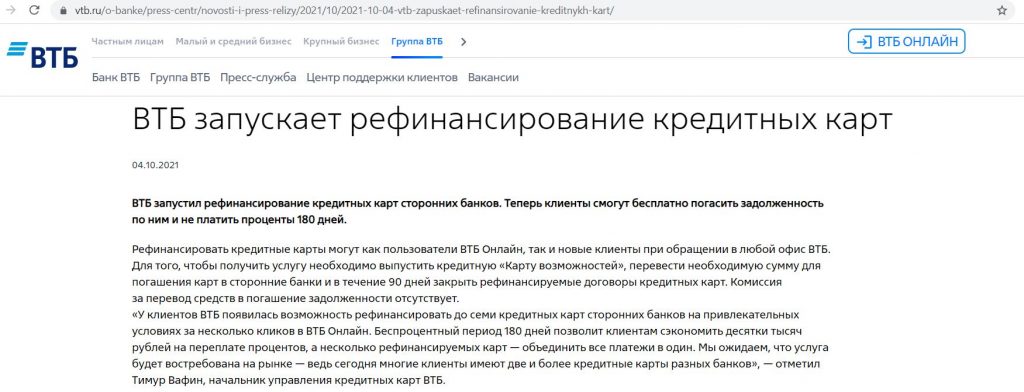

8 Возможность рефинансировать кредитки других банков.

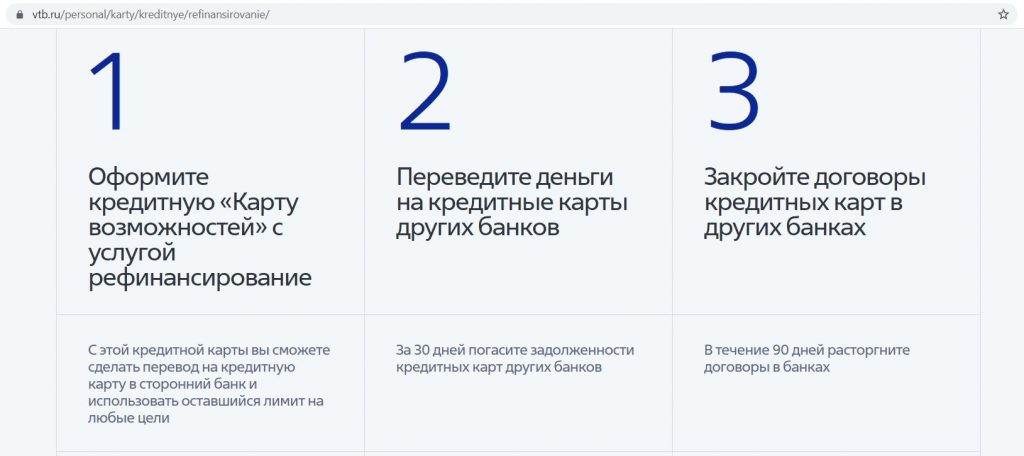

По кредитным «Картам возможностей», выдаваемым с октября 2021, в первые 30 дней доступна услуга рефинансирования кредитных карт других банков (до 7 штук). При этом о желании иметь такую опцию нужно сказать сотруднику банка во время оформления карты.

Это можно сделать самостоятельно в «ВТБ Онлайн», либо в офисе банка, комиссии за такие переводы не будет.

На сумму рефинансирования будет действовать льготный период до 180 дней, при этом внутри длинного грейса каждый месяц необходимо вносить минимальные платежи (3% от суммы долга).

Рефинансируемые кредитки других банков нужно будет закрыть в течение 90 дней (с момента оформления «Карты возможностей»), при этом документы о закрытии отдельно предоставлять в «ВТБ» не нужно. Банк сам сделает запрос в БКИ и все посмотрит.

Если кредитные карты не будут закрыты, то льготный период в 180 дней отменится и на всю сумму будут начислены проценты по ставке из договора.

Другие кредитные карты с услугой рефинансирования можно посмотреть тут.

UPD: 18.04.2022

9 Карту выгодно использовать с другими кредитками с длинным грейсом.

У многих кредитных карт с длинным льготным периодом используется схема грейса, при которой к его окончанию нужно полностью погасить образовавшуюся за это время задолженность.

Таким образом, у покупок, совершенных в начале периода, будет более длинный грейс, а в конце — совсем короткий.

Для устранения этой несправедливости можно оформить несколько подобных карт в разных банках и использовать их последовательно: в один месяц — одну, потом другую, в третий месяц — третью. Естественно, нужно не забывать вносить минимальные платежи.

Основное условие — обслуживание таких карт должно быть бесплатным (ну и они должны реально выдаваться сейчас), так что для реализации подобной схемы, помимо «Карты возможностей» от «ВТБ», лучше всего подойдут:

• «Год без %» от «Альфа-Банка».

Если заказать кредитную карту «Год без процентов» от «Альфа-Банка» по этой ссылке, то её обслуживание в первый год будет бесплатным (далее 990 руб./год). На покупки в первые 30 дней здесь положен длинный льготный период до 365 дней, ещё с карты можно ежемесячно без последствий снимать в банкоматах до 50 000 руб. заёмных денег. Вдобавок тут имеется кэшбэк 5% в любимых категориях и 1% на всё остальное.

• «120 дней без %» от «Хоум Банка».

Если заказать бесплатную кредитную карту «120 дней без %» от «Хоум Банка» по этой ссылке и в первые 30 дней потратить от 1000 руб. с помощью Pay-технологий или онлайн, то банк подарит 1000 баллов (эквивалентны 1000 руб.).

В первые 30 дней с карты можно без последствий вывести заёмные деньги на карту другого банка (в том числе и дебетовую) в рамках услуги «Рефинансирование кредитных карт» сроком на 4 месяца. При желании к кредитке можно подключить бонусную программу «Польза» с кэшбэком 1-15% на покупки за 149 руб./мес (первый месяц бесплатно).

• «МТС Cashback» от «МТС Банка»

Если заказать кредитную карту «МТС Cashback» по этой ссылке, то её выпуск и обслуживание будут бесплатными без условий. При этом на первую покупку в салонах «МТС» в течение 30 дней можно рассчитывать на увеличенный льготный период до 13 месяцев (вместо стандартных 111 дней).

Вывод

Вывод

В принципе, бесплатная кредитная «Карта возможностей» от «ВТБ» платежной системы МИР с длинным грейсом до 110 дней и возможностью получать кэшбэк в 2% в популярных категориях, включая супермаркеты и общепит, выглядит вполне неплохо. Карта входит в список лучших кредиток по версии сайта «Храни Деньги!».

UPD: 01.07.2023

Сейчас проходит выгодная акция: если заказать бесплатную «Карту возможностей» от «ВТБ» по этой ссылке, то будет положено сразу три плюшки:

– Кэшбэк 20% на все покупки в первые 30 календарных дней (максимум 2000 мультибонусов);

– В первые 30 дней с даты заключения договора с карты можно будет снять в любых банкоматах или перевести на карты других банков до 100 000 руб. заёмных денег без комиссии и с сохранением льготного периода;

– Первый льготный период будет длиться не 110, а 200 дней (6 месяцев + 20 дней на погашение задолженности).

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.