Обновлено 20.11.2023.

Существует множество различных способов перевода денежных средств, и у каждого из них есть свои достоинства и недостатки. В настоящее время наиболее популярными из них являются так называемый межбанк (перевод по номеру счета) и С2С (перевод по номеру карты). Оба типа переводов могут быть бесплатными, просто не везде и не всегда.

Банк России решил создать новую глобальную систему переводов под названием «Система быстрых платежей», которая должна стать еще более выгодной и удобной для клиента. Суть данного метода заключается в том, что для отправки денег достаточно знать только номер телефона лица, которому предназначается перевод. Проект реализуется совместно с национальной системой платежных карт и ассоциацией «ФинТех»:

В принципе, сейчас переводами по номеру телефона никого не удивишь, подобную систему уже создал Сбербанк, однако ею могут пользоваться только клиенты этой кредитной организации и еще нескольких банков. К тому же комиссии Сбера за подобные переводы совсем не гуманные (1% при переводе в другой регион).

СБП — это масштабный проект, к которому вскоре подключится большое количество банков, естественно, этот процесс будет происходить постепенно.

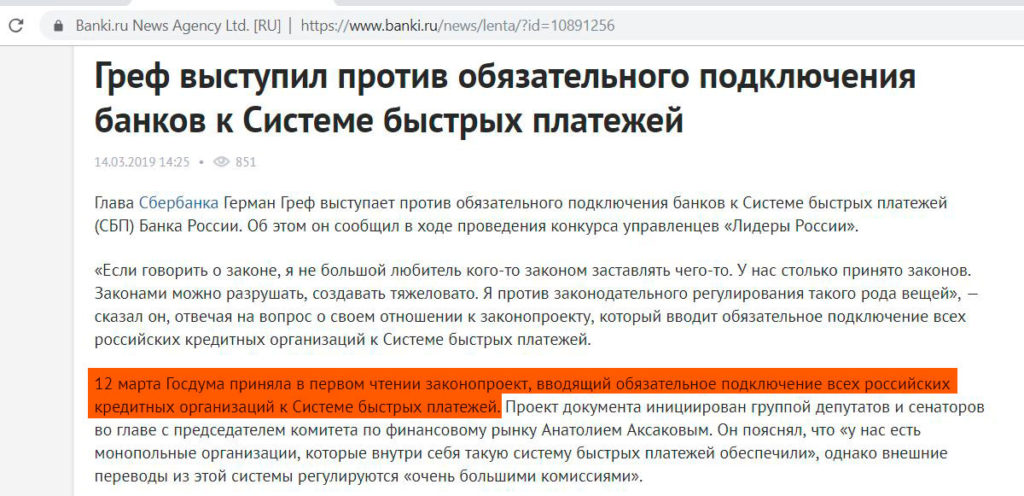

Сбербанк, кстати, совсем не хочет подключаться к СБП, так как это фактически сделает ненужной его собственную систему переводов по номеру телефона, которая приносит банку немалый доход. Однако Аннушка уже разлила масло 12 марта Госдума уже приняла в первом чтении закон, обязывающий все кредитные организации подключиться к Системе быстрых платежей.

Председатель Банка России Эльвира Набиуллина обещает, что в первую очередь Система быстрых платежей будет обязательной для системно значимых банков:

Чем больше кредитных организаций присоединится к СБП, тем лучше для клиента, поскольку отправить и принять такой перевод возможно только внутри этой системы.

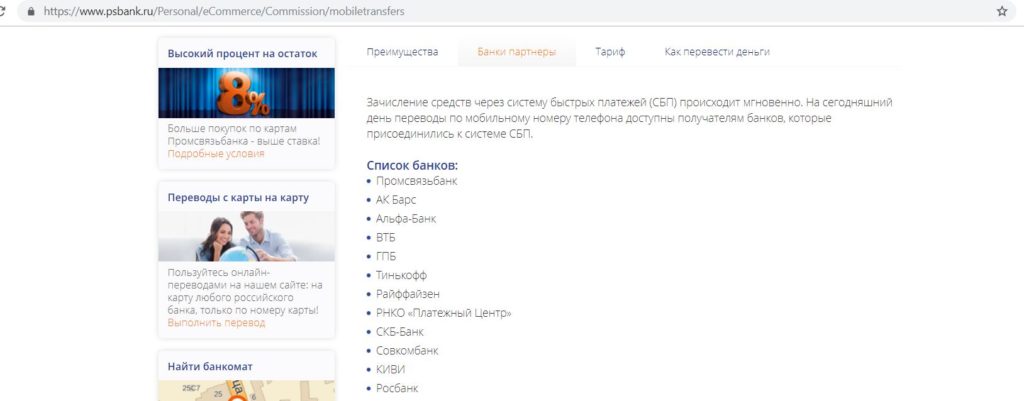

На первом этапе к Системе быстрых платежей подключились «Промсвязьбанк», «Ак Барс», «Альфа-Банк», «ВТБ», «Газпромбанк», «Тинькофф», «Райффайзенбанк», РНКО «Платежный центр», «СКБ-Банк», «Совкомбанк», «Киви-Банк», «Росбанк».

Некоторые кредитные организации пока тестируют СБП или работают только на прием. В данной статье мы будем вести список кредитных организаций, подключенных к Системе быстрых платежей, а также следить за их тарифной политикой и другими особенностями в рамках данной темы.

UPD: 21.07.2019

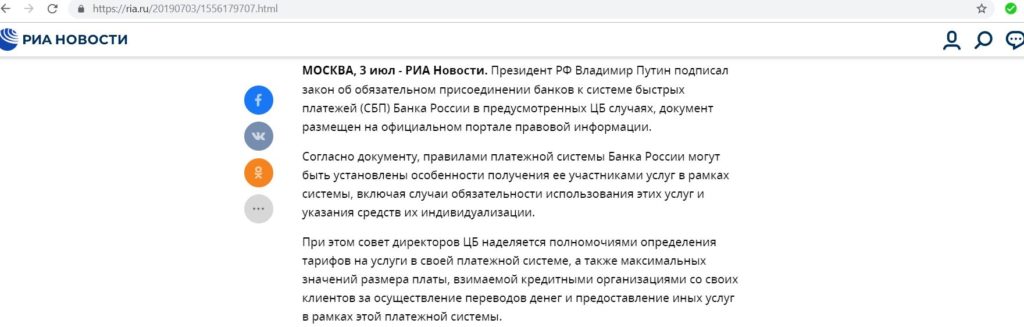

Президент РФ подписал закон об обязательном присоединении банков к Cистеме быстрых платежей Банка России в предусмотренных ЦБ случаях. При этом совет директоров ЦБ наделяется полномочиями определения тарифов на услуги в своей платежной системе, а также максимальных значений размера платы, взимаемой кредитными организациями со своих клиентов за осуществление переводов денег.

UPD: 19.08.2019

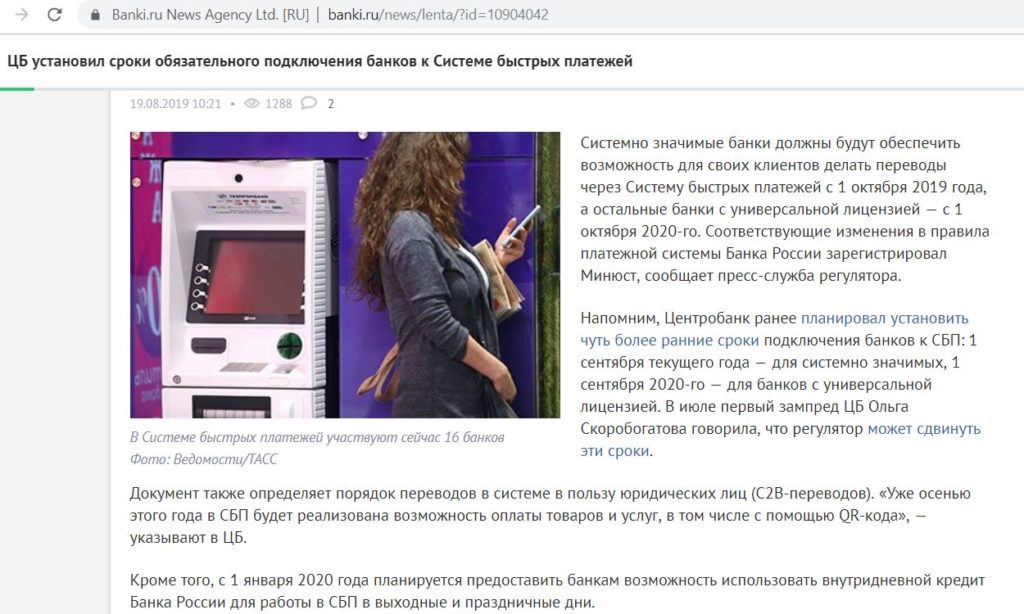

ЦБ РФ заявляет, что системно значимые банки должны будут не позже 1 октября 2019 обеспечить своим клиентам возможность совершать переводы через Систему быстрых платежей:

UPD: 14.11.2019

Сбербанк единственный из системно значимых банков не успел подключиться к СБП, за что ЦБ РФ назначил ему штраф, аж 1 млн руб.:

По словам главы Сбербанка, у них не получится это сделать и до конца 2019 года.

UPD: 14.11.2019

В июне 2020 к СБП наконец-то подключился Сбербанк, правда, необходимый функционал для таких переводов запрятан в мобильном приложении очень глубоко, так что без подробной инструкции не обойтись.

Дневной/месячный лимит для бесплатных переводов — 100 000 руб.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Система быстрых платежей. Основные достоинства

Система быстрых платежей. Основные достоинства

Можно сколько угодно обязывать банки подключаться к Системе быстрых платежей, но если это будет неудобно и невыгодно, клиенты просто не будут ей пользоваться. Разве что на законодательном уровне запретят другие типы переводов :) К счастью, Банк России все-таки решил не идти этим путем, а наделить новую систему вполне весомыми достоинствами.

1 Низкие комиссии.

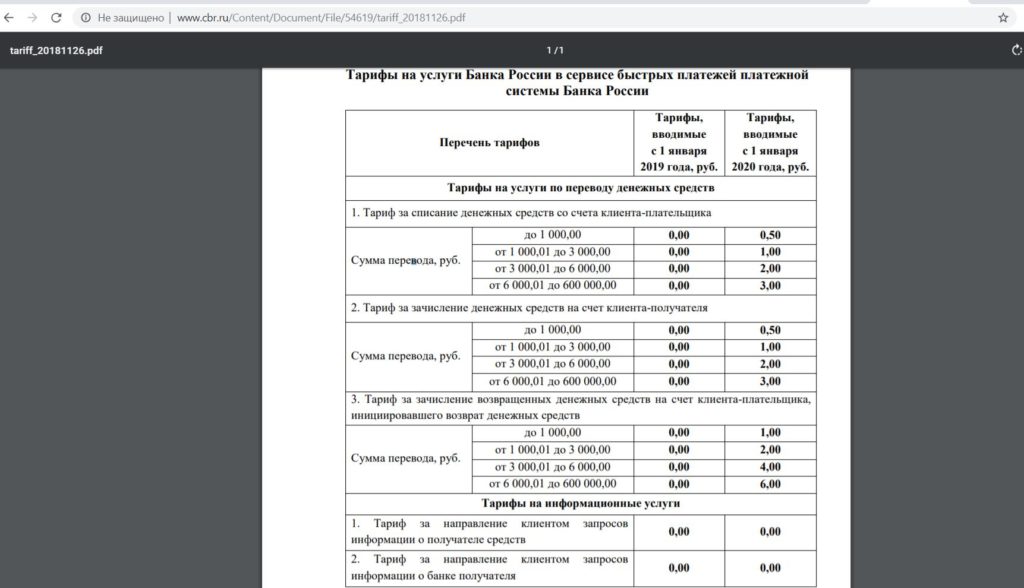

В первый год существования Системы быстрых платежей Банк России установил для банков нулевые комиссии на отправку и прием таких переводов. С 2020 года комиссия появится, но она будет совсем небольшой, правда, будет взиматься как с банка-отправителя, так и с банка-получателя. При переводе до 1000 руб. комиссия составит 50 копеек, при переводе от 1000,01 до 3000 руб. — 1 рубль, при переводе от 3000,01 до 6000 руб. — 2 руб., при переводе от 6000,01 до 600 000 руб. — 3 рубля:

Учитывая невысокую себестоимость СБП для банков (она ниже, чем себестоимость межбанка или переводов с карты на карту), с уверенностью можно сказать, что всегда найдутся кредитные организации, которые будут предоставлять данный сервис для клиентов бесплатно. Есть же сейчас банки с бесплатным межбанком и С2С.

2 Высокая скорость.

Денежные средства, отправленные через Систему быстрых платежей, фактически добираются до счета адресата в течение минуты. Межбанк и перевод с карты на карту могут идти до 5 дней (обычно быстрее). Среди первых пользователей Системы быстрых платежей уже появилось предложение называть такие переводы «зайчиками», за скорость :)

3 Работает 24 часа в сутки.

СБП работает 24 часа в сутки, и в выходные, и в праздники.

4 Не обязательно иметь карту.

Для получения и отправки перевода не обязательно иметь карту, достаточно любого счета.

Если в банке открыто несколько счетов, то можно заранее самостоятельно выбрать тот, на который будут поступать входящие платежи.

5 Простота.

Для отправки перевода через Систему быстрых платежей не нужно знать реквизиты счета или номер карты получателя, достаточно только номера телефона.

6 Возможность использования СБП для оплаты товаров и услуг.

Пока Система быстрых платежей работает только между физическими лицами, но обещают, что в будущем можно будет оплачивать товары и услуги в магазинах (с помощью сканирования QR-кода). При этом анонсируются дополнительные бонусы для клиентов при использовании СБП для оплаты.

Также планируется сделать возможным осуществление через Систему быстрых платежей переводов в бюджет, а также между юридическими лицами:

Как перевести деньги через СБП по номеру телефона

Как перевести деньги через СБП по номеру телефона

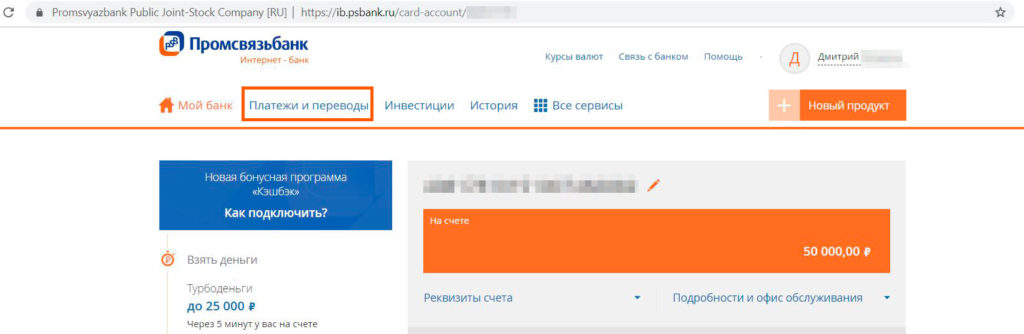

Как работает Система быстрых платежей, проще всего понять на практике. Для примера я взял «Промсвязьбанк».

У каждой кредитной организации свой интерфейс мобильного приложения и интернет-банка, но обнаружение Системы быстрых платежей в дистанционных сервисах не должно вызвать проблем. Функционал СБП у всех банков прячется под формулировками «Платежи и переводы», «По номеру телефона», возможно еще «Оплата услуг» или «Оплатить».

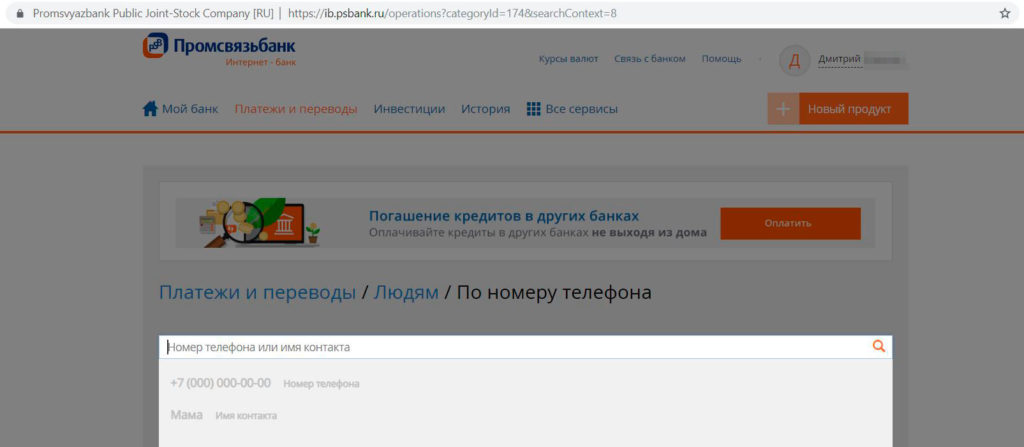

Итак, заходим в интернет-банк «Промсвязьбанка» и выбираем раздел «Платежи и переводы»:

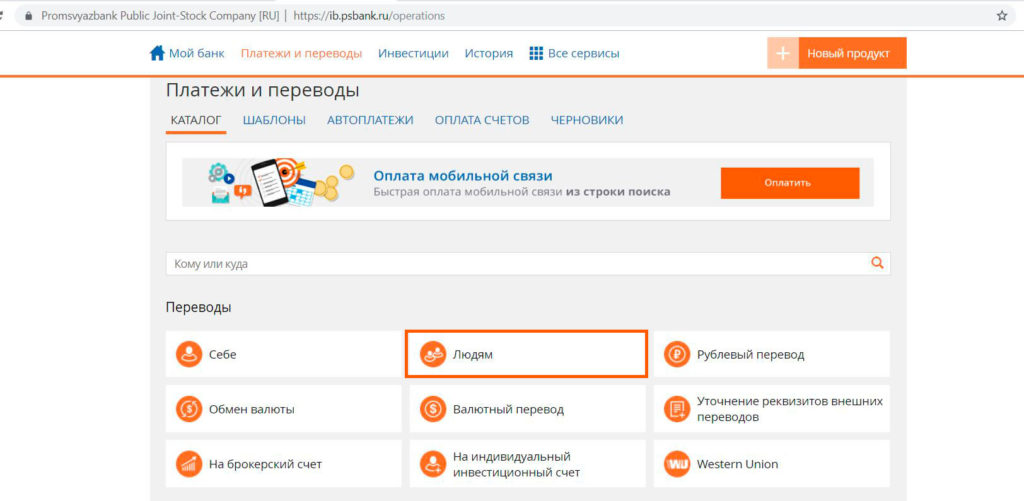

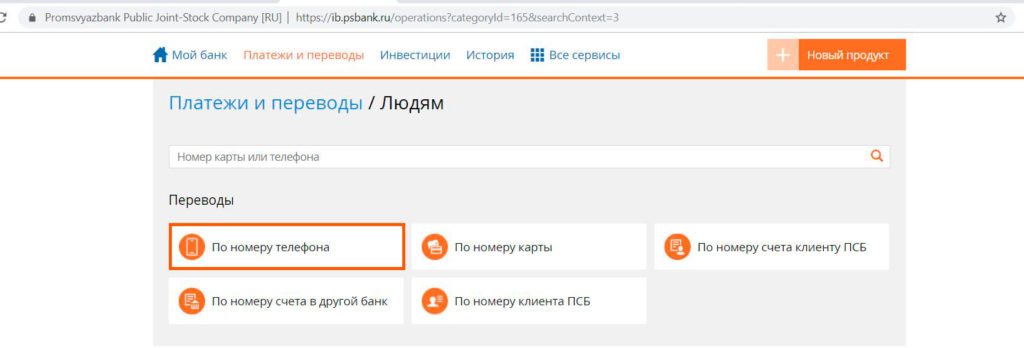

Щелкаем на значке «Людям» и далее нажимаем «По номеру телефона»:

Затем нужно ввести номер телефона получателя (можно указать и свой номер, если планируется сделать перевод себе в другой банк):

Для примера я указал номер телефона человека, который на 100% ранее не получал и не отправлял подобные переводы, а также не изъявлял желания подключиться к данной системе. Я хотел выяснить, должен ли клиент изначально согласиться участвовать в СБП или это обязаловка для всех.

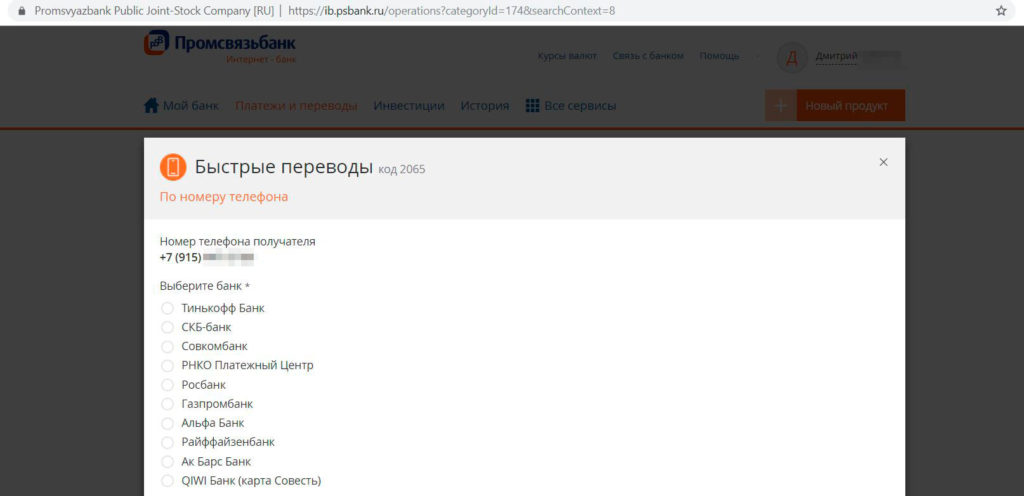

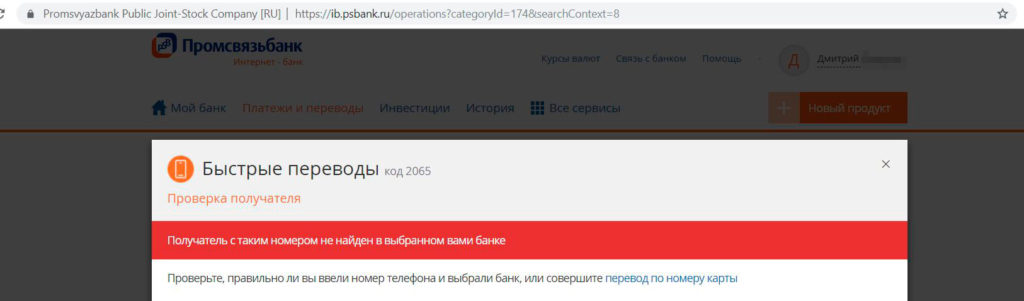

На следующем этапе предлагается выбрать, в какой банк нужно отправить перевод. Сразу стоит отметить, что Система предлагает для выбора не только банки, в которых у клиента с таким номером телефона есть счета, а просто все подключенные к Системе банки.

Правда, ничто не мешает поочередно проверить все кредитные организации. Если у клиента с указанным номером телефона нет счета в выбранном банке, то система об этом сообщит:

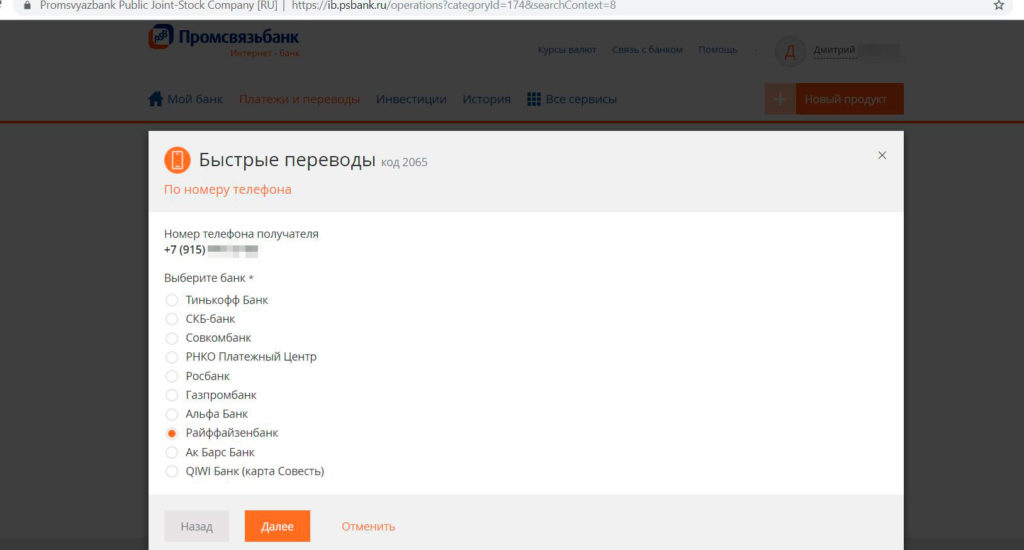

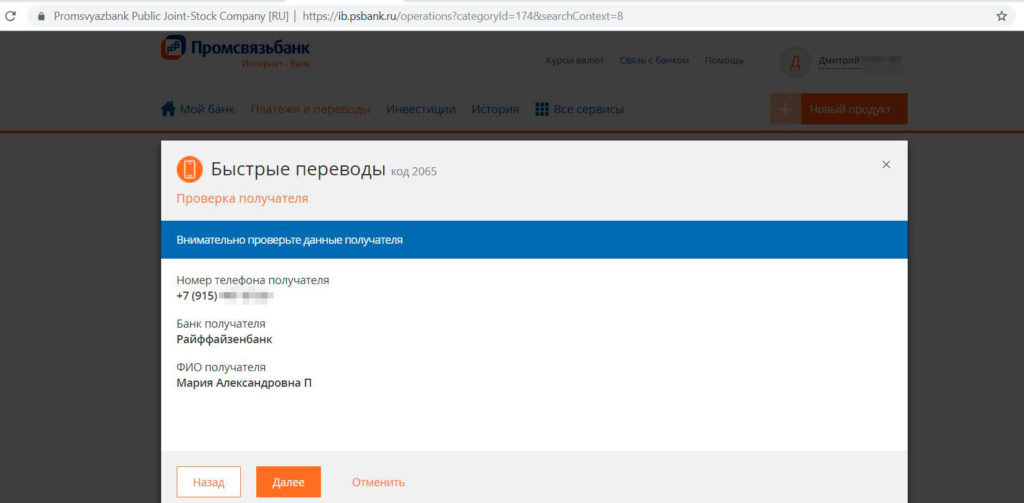

Я точно знаю, что у адресата есть счет в «Райффайзенбанке», его и выбираю в качестве получателя платежа:

На следующем шаге мне показывают для проверки имя, отчество и первую букву фамилии человека с указанным номером телефона. Никакие другие данные, например, номер счета или карты, не видны (UPD: 20.03.2019 «ВТБ» показывает еще последние четыре цифры номера счета адресата):

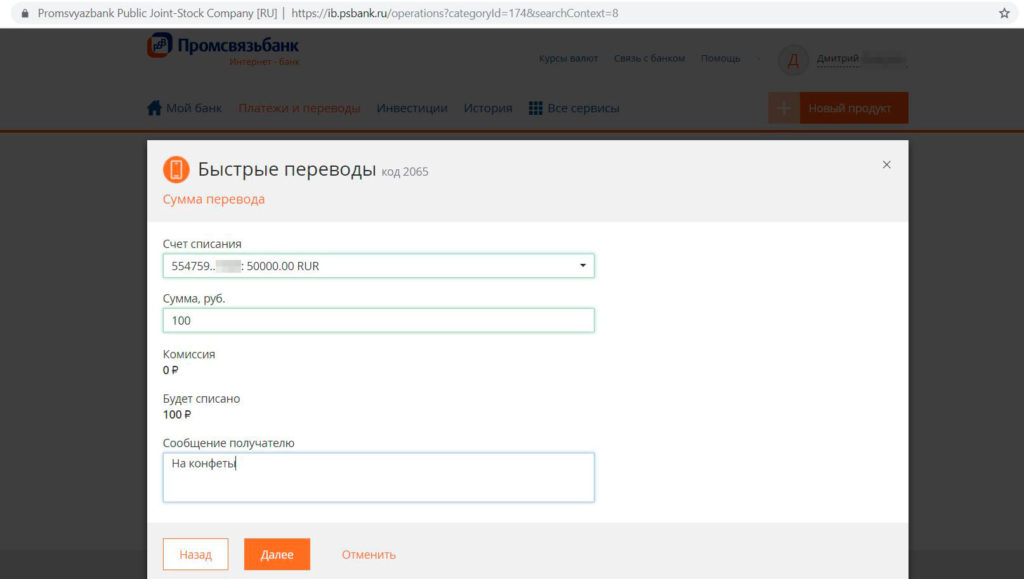

Далее указываем номер счета, с которого нужно сделать перевод, и сумму. Поле «Сообщение получателю» является необязательным, я указал там фразу «на конфеты»:

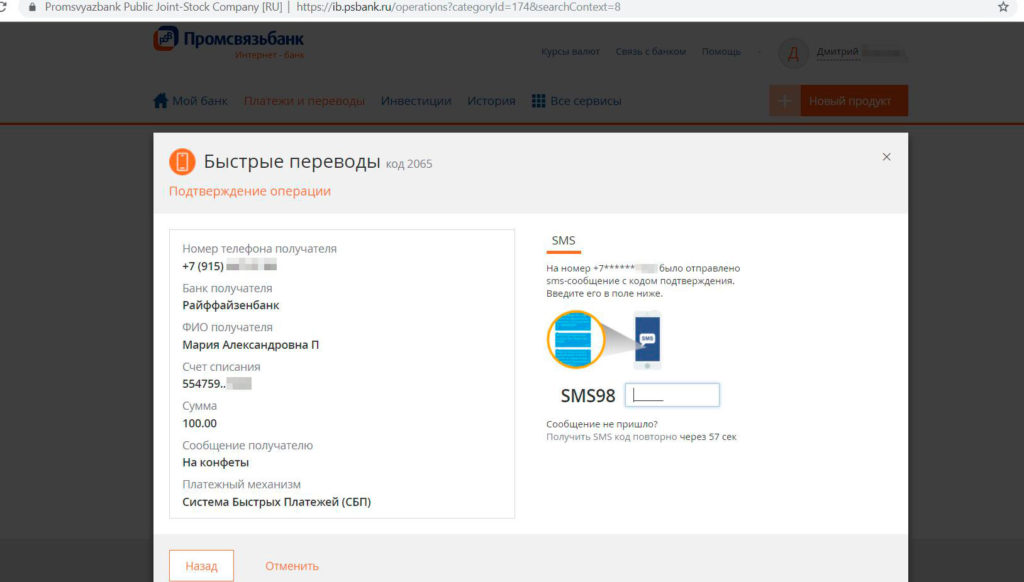

Остается только подтвердить операцию смс-паролем:

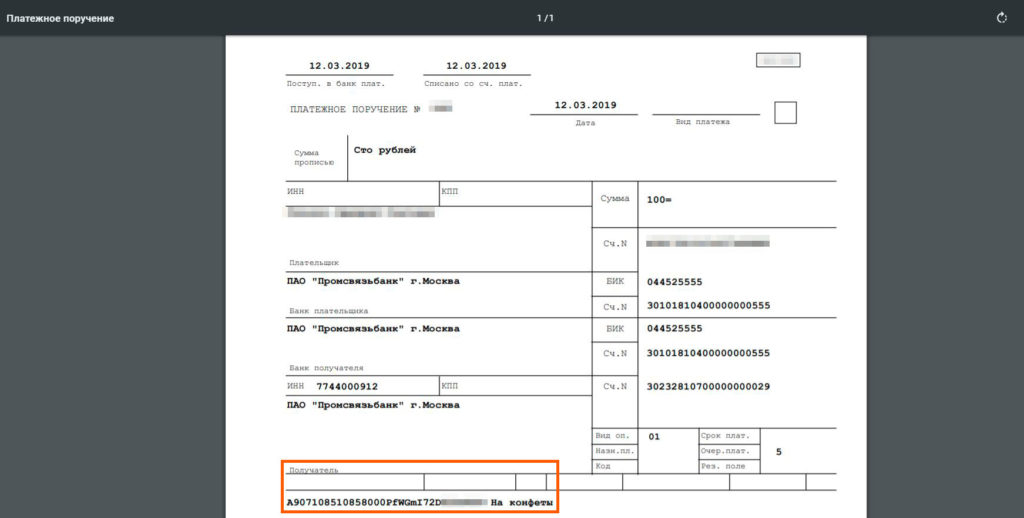

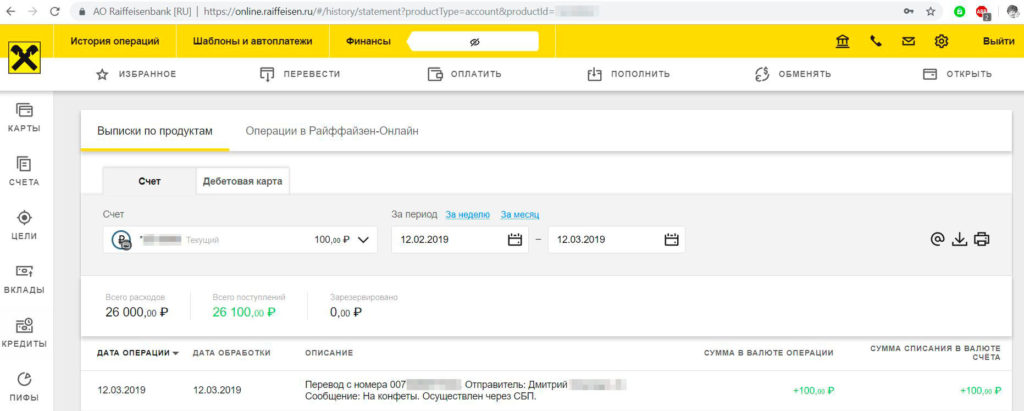

Вот и все, перевод через Систему быстрых платежей отправлен, в платежном поручении получатель платежа зашифрован специальным кодом:

Через 10-15 секунд отправленные мной 100 рублей уже красовались на счете адресата. В «Райфе» видны имя, отчество и первая буква фамилии отправителя, номер его телефона, а также сообщение получателю, указанное при отправке:

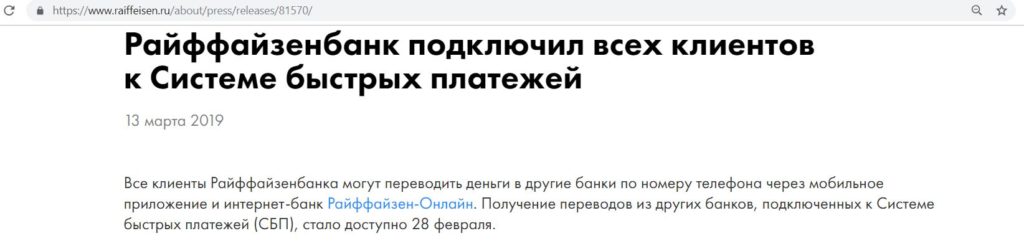

Таким образом, адресат получил перевод через СБП, хотя и не давал личного согласия на использование этой системы. «Райф», кстати, и не скрывает, что по своей воле подключил всех своих клиентов к Системе быстрых платежей:

Стоит отметить, что так поступили не все кредитные организации. Во время тестирования сервиса я пробовал отправить себе переводы в некоторые банки («Газпромбанк», «Совкомбанк», РНКО «Платежный центр», «Росбанк»), где у меня есть счета и где я самостоятельно не выражал согласия на участие в СБП. При этом система не видела, что у меня есть счета в этих банках. Правда, нельзя исключать, что там просто не успели подключить меня к СБП.

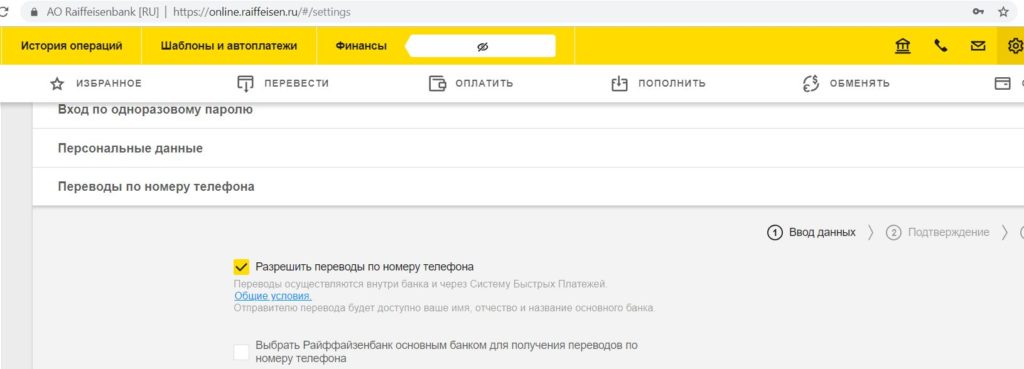

Справедливости ради стоит сказать, что в интернет-банке «Райффайзенбанка» можно убрать галочку, дающую разрешение на переводы по номеру телефона:

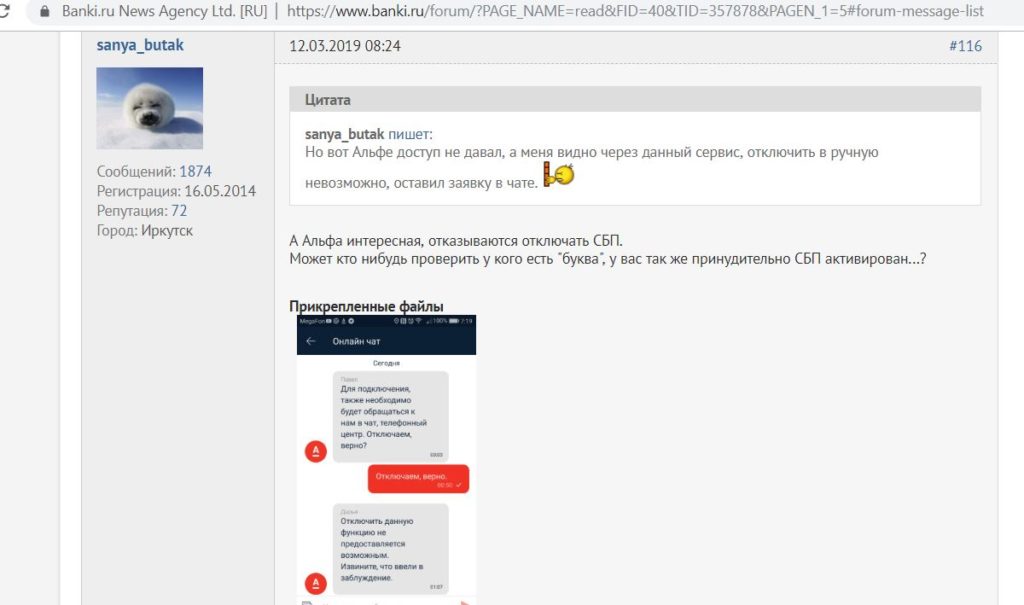

В «Альфе», судя по отзывам, отключать от СБП отказываются:

Система быстрых платежей. Недостатки

Система быстрых платежей. Недостатки

1 Слив персональных данных.

Зная ваш номер телефона, любой человек сможет узнать ваше имя, отчество, первую букву фамилии, а также названия банков, в которых у вас есть счета (естественно, речь идет о банках, которые будет подключены к Системе быстрых платежей). Данной информацией вполне могут воспользоваться мошенники.

На примере «Райффайзенбанка» мы узнали, что для участия в СБП даже не требуется личное согласие.

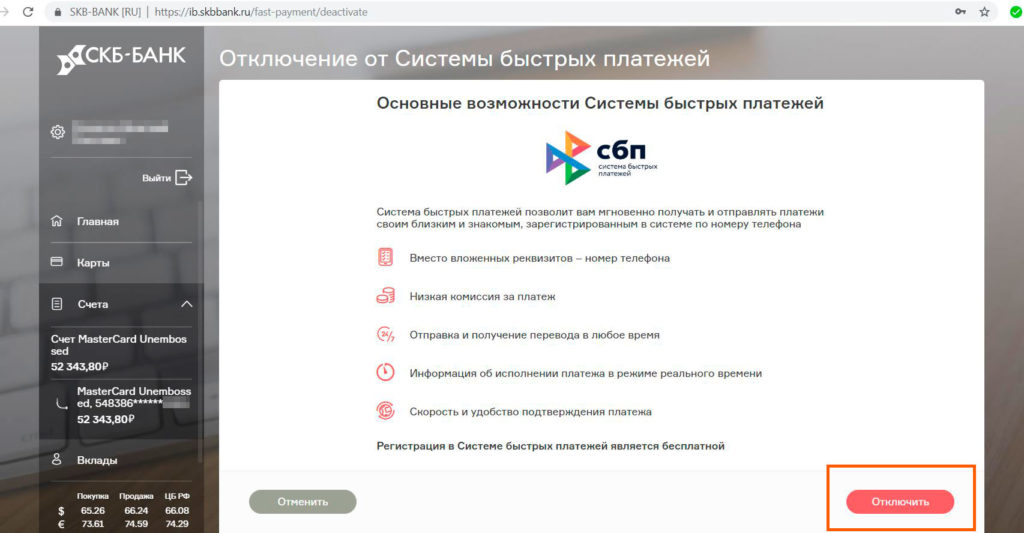

В некоторых кредитных организациях для регистрации в СБП все-таки нужно дать разрешение (например в «СКБ»), также возможно и отключиться от этой системы:

2 Нельзя не принять перевод.

Скорее всего, функционал отказа от перевода, пришедшего через СБП, скоро появится (в тарифах Банка России даже предусмотрен отдельный раздел с комиссией на зачисление возвращенных денежных средств), но пока его нет. По разным причинам человек может просто не хотеть принимать от кого-либо деньги (например, от бывшего мужа/жены, от подставившего друга и т.д.). Некоторые считают, что такие переводы можно использовать против госслужащих, обвинив их в получении взятки:

3 Не видно, от кого перевод.

Не во всех банках, участвующих в Системе быстрых платежей, видно, от кого конкретно пришел перевод. Например, в «СКБ» вообще не отображаются сведения об отправителе, ни в выписке, ни в интернет-банке:

В «Альфе» отправитель зашифрован непонятной последовательностью цифр:

В «Тинькофф Банке» можно увидеть имя и первую букву фамилии, а также иконку банка отправителя:

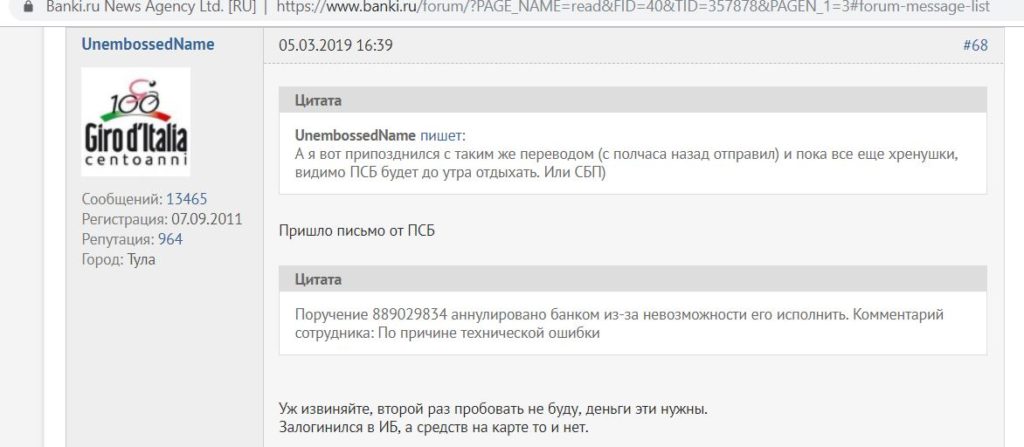

4 Технические сбои.

С любым сервисом случаются различные технические сбои, чем новее сервис, тем вероятность их наступления будет выше.

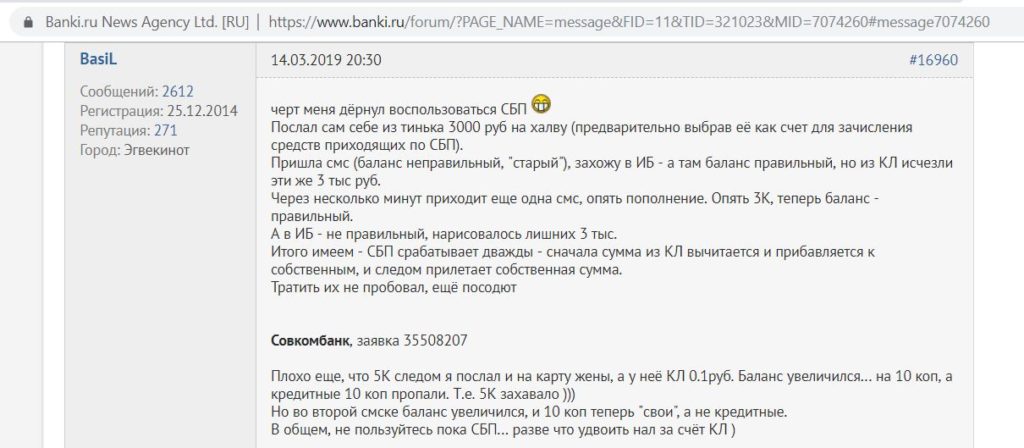

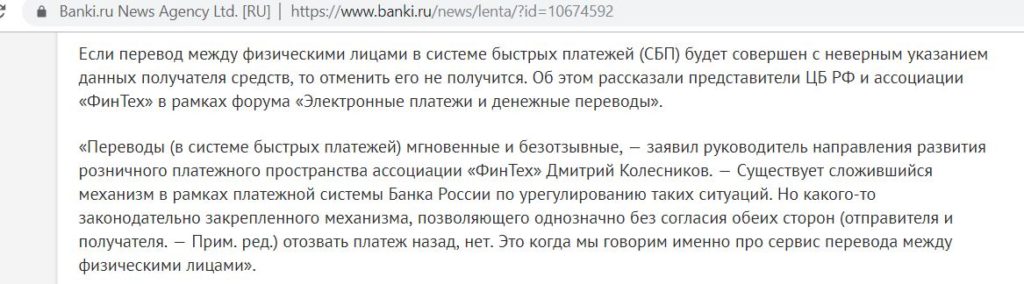

5 Нельзя отменить перевод.

Отправленный через Систему быстрых платежей перевод никак нельзя отменить. Вернуть деньги получится только при согласии получателя перевода.

Стоит отметить, что вероятность совершения ошибки все-таки небольшая, перед отправкой перевода будет показано имя, отчество и первая буква фамилии адресата, к тому же отправку перевода нужно будет подтвердить смс-паролем.

26 000 руб. за брокерский счёт «Совкомбанка», сертификат на 2500 руб. за накопительный счёт «Газпромбанка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, 10 000 руб. за бесплатный брокерский счёт в «Альфа-Банке», до 5000 руб. за бесплатный брокерский счёт в «Т-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 500 руб. за бесплатную «ОТП Карту» с кэшбэком 5% на ЖКХ, сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», сертификат на 1200 руб. за бесплатную «Альфа-Карту», сертификат на 1600 руб. за карту «Газпромбанка» с кэшбэком 100% в супермаркетах, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

6 Антиотмывочный 115-ФЗ.

Одно из главных преимуществ СБП — это скорость переводов, а она может быть значительно урезана из-за 115-ФЗ. В настоящее время переводы тормозятся службой безопасности даже при отправке обычного межбанка (причем не только третьему лицу, но и себе) или при стягивании на какую-нибудь новую карту. Банк может перезвонить для подтверждения перевода или потребовать представить какие-либо подтверждающие документы. Вполне логично предположить, что и с Системой быстрых платежей будет то же самое, правда, не совсем понятно, как это будет технически реализовано со стороны банков, ведь СБП должна работать и в выходные, и в праздники, а на осуществление перевода отводится всего несколько секунд.

Система быстрых платежей. Банки-участники

Система быстрых платежей. Банки-участники

UPD: 15.02.2020

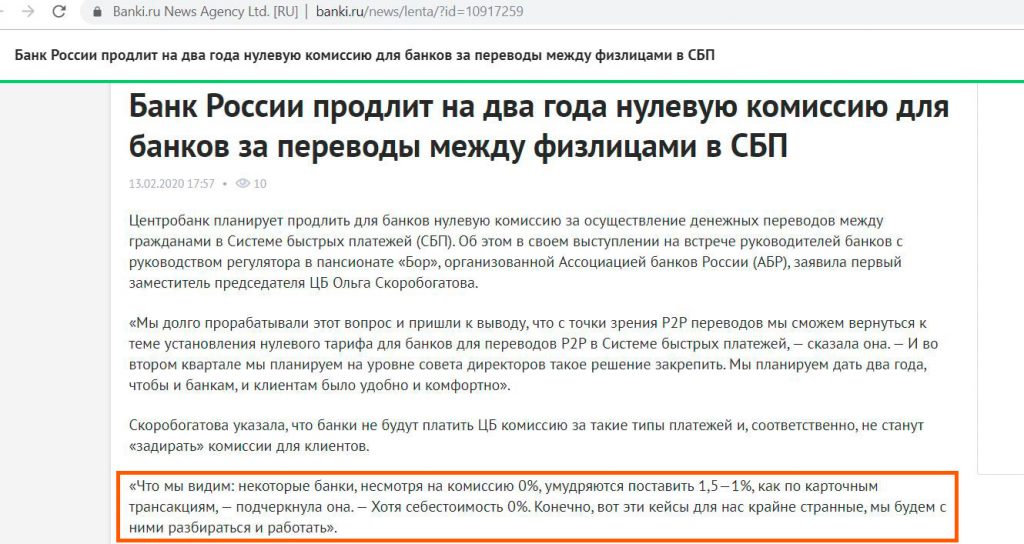

Банк России планирует установить нулевую комиссию для кредитных организаций за переводы через Систему быстрых платежей еще на два года. Введенная с начала года комиссия в 1-3 руб. стала поводом для многих банков установить почти заградительные комиссии в 1-1,5% на такие переводы для клиентов. Брать комиссию за входящие переводы, правда, пока никто не додумался.

UPD: 06.03.2020

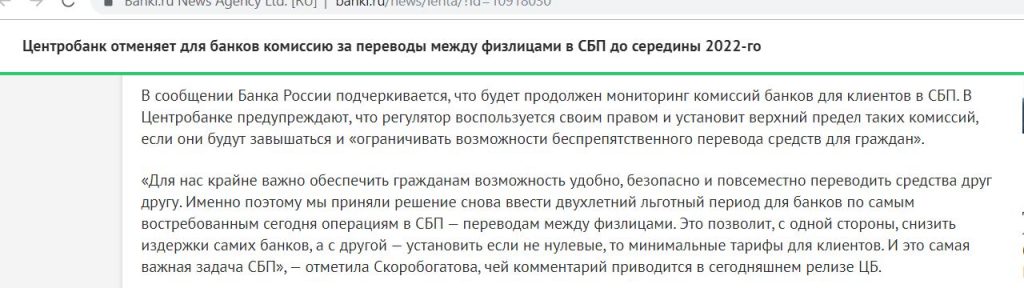

Банк России отменил комиссию для банков за переводы через Систему быстрых платежей до середины 2022 года и пообещал повлиять на них, чтобы для клиентов комиссии тоже не было или она была бы минимальной:

UPD: 21.03.2020

Банк России утвердил меры по поддержке граждан, экономики и финансового сектора в условиях пандемии коронавируса. Одной из них является требование к банкам отменить комиссию за переводы через Систему быстрых платежей в рамках лимита в 100 000 руб./мес.

При переводе более 100 000 руб./мес. комиссия за перевод не должна превышать 0,5%, максимум 1500 руб.:

К Системе быстрых платежей подключилось уже достаточно много кредитных организаций. Список банков-участников СБП можно посмотреть тут. У некоторых из них функционал для осуществления таких переводов реализован только в мобильном приложении.

Итак, по состоянию на 09.09.2020 к СБП подключены:

«Альфа-Банк», «ВТБ», «Тинькофф Банк», «Райффайзенбанк», Сбербанк, «Банк ККБ» (WebMoney), «АБ Россия», «Абсолют Банк», «Автоградбанк», «Ак Барс», «Акибанк», «Актив Банк», «Алеф-Банк», «Алмазэргиэнбанк», «БайкалИнветБанк», «Авангард», «Акцепт», «ВБРР», «Венец», «Дом.РФ», «Зенит», «Кремлевский», «Левобережный», «Национальный стандарт», «Нейва», «Оренбург», «ПСКБ», «Развитие-Столица», «РЕСО-Кредит», «Русский Стандарт», «Санкт-Петербург», «СКС», «Снежинский», «Уралсиб», «Финам», «Открытие», «Братский АНКБ», «БыстроБанк», «Веста Банк», «Владбизнесбанк», «Газпромбанк», «Газэнергобанк», «Гарант-Инвестбанк», «Геобанк», «ГТ Банк», «Датабанк», «Запсибкомбанк», «ИК Банк», «КБ Аресбанк», «КБ Интерпромбанк», «КБ Кольцо Урала», «КБ Локо-Банк», «КБ Платина», «КБ Солидарность», «КБ Хлынов», «КБ Энерготрансбанк», «Кошелев-Банк», «Кредит Европа Банк», «Кредит Урал Банк», «КС Банк», «Кубань Кредит», «Кузнецкбизнесбанк», «МБ Банк», «Международный Финансовый Клуб», «Металлинвестбанк», «Монета», «Морской банк», «Московский Кредитный Банк», «МТС Банк», «НБД-Банк», «Нико-Банк», «НОКСБанк», «НС Банк», «Первый Инвестиционный Банк», «Почта Банк», «Пробанк», «Ренессанс Кредит», «РНКБ Банк», РНКО «Платежный Центр», «Рокетбанк» («Киви Банк»), «Росбанк», «Россельхозбанк», «Русское Финансовое общество», «Саровбизнесбанк», «СДМ-Банк», «Северный народный банк», «Сибсоцбанк», «СКБ Примсоцбанк», «СКБ-Банк», «СМП Банк», «Совкомбанк», «Таврический», «Татсоцбанк», «Томскпромстройбанк», «Точка» («ФК Открытие»), «Транскапиталбанк», «УБРиР», «Углеметбанк», «Урал ФД», «Уралпромбанк», «Форштадт», «Хакасский муниципальный банк», «Хоум Кредит Банк», «Центр-Инвест», «Челиндбанк», «Челябинвестбанк», «Экспобанк», «Элплат», «ЮниКредит Банк», «Яндекс.Деньги».

Из всех этих организаций (кроме электронных кошельков), согласно указанию Банка России, можно делать бесплатные исходящие переводы через Систему быстрых платежей минимум в рамках лимита в 100 000 руб./мес. Особый интерес представляют банки, у которых лимиты на бесплатные переводы по номеру телефона значительно выше, это:

1 «Тинькофф Банк».

Максимальная сумма одного перевода — 999 999 руб., не более 20 переводов в сутки, месячный лимит — 5 000 000 руб.

В банке можно оформить карту Tinkoff Black, сразу после получения карту можно перевести на бесплатный тариф 6.2 (об этом нужно просто попросить в чате поддержки).

Если заказать карту Black от «Т-Банка» по этой ссылке и успеть потратить за месяц от 3000 руб., то банк подарит 1000 руб. Акция актуальна для клиентов, у которых минимум год не было дебетовых карт банка.

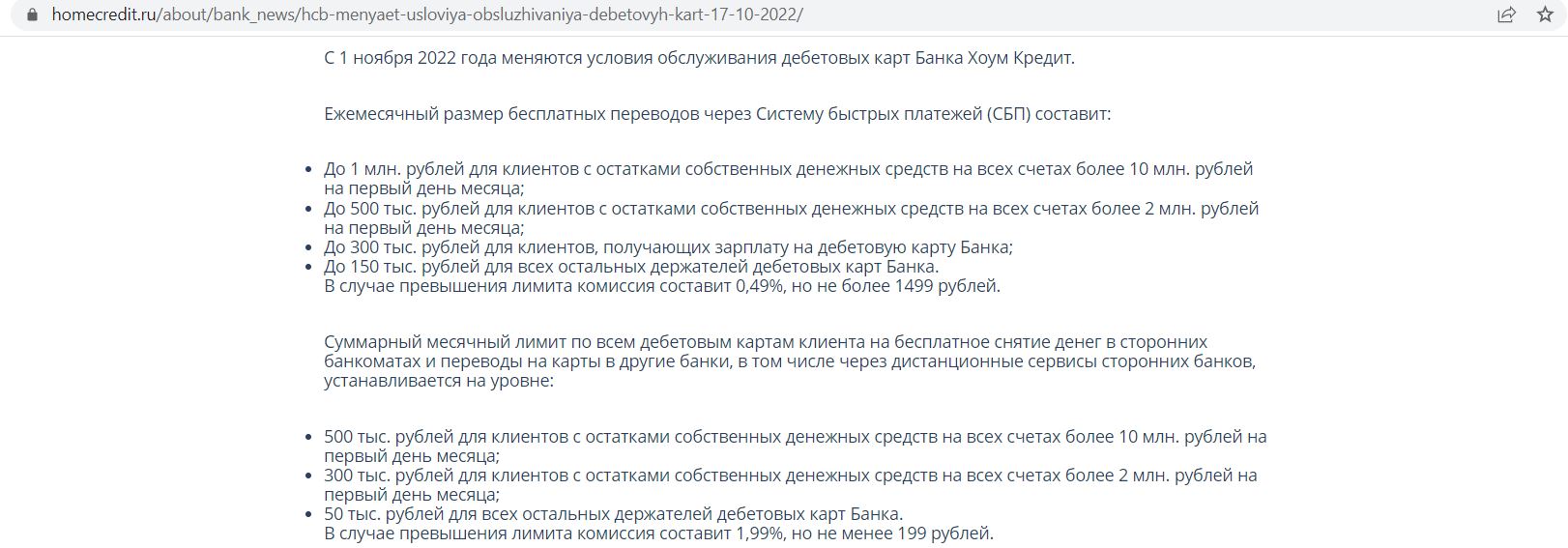

2 «Хоум Кредит».

С 1 ноября 2022 лимит на бесплатные исходящие переводы через Систему быстрых платежей в банке «Хоум Кредит» составляет 150 000 руб./мес. для обычных клиентов, 300 000 руб./мес. для зарплатных клиентов, 500 000 руб./мес. для клиентов с остатками в банке от 2 млн руб. и 1 000 000 руб./мес. для клиентов с остатками от 10 млн руб.

В банке можно оформить дебетовую карту «Польза», которая бесплатна без условий. Если заказать «Пользу» по этой ссылке и потратить от 500 руб., то банк подарит 500 баллов (эквивалентны 500 руб.).

3 «Кредит Европа Банк».

Лимиты на бесплатные переводы через Систему быстрых платежей были расширены до 599 999 руб. за раз/день.

UPD: 16.07.2023

Месячный лимит на бесплатные переводы через СБП в «КЕБе» теперь ограничен суммой в 4 500 000 руб.:

Обслуживание Card Plus бесплатно без условий.

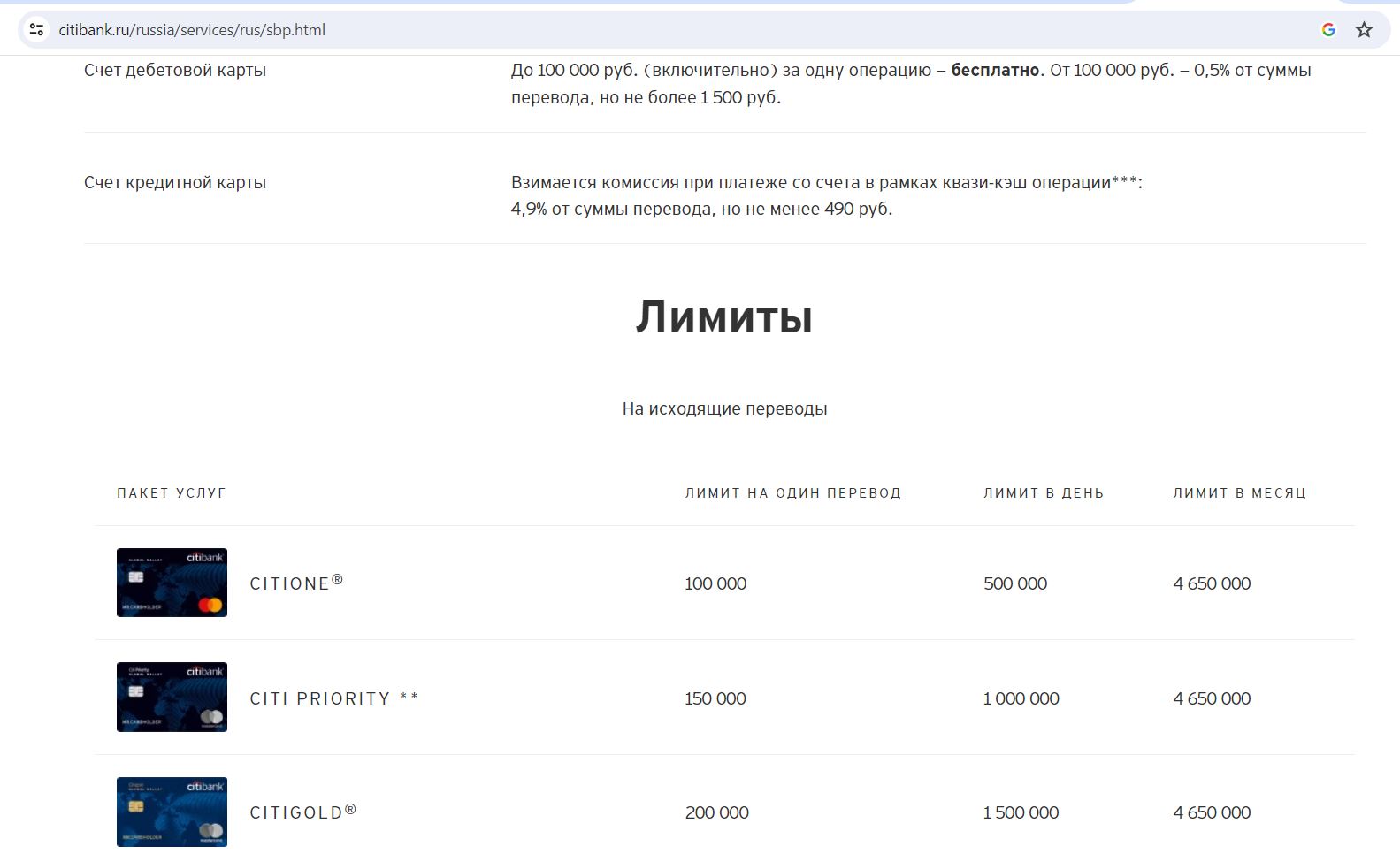

4 «Ситибанк».

У карты CitiOne+ разовый лимит на бесплатный перевод через СБП — 100 000 руб., дневной лимит — 500 000 руб., месячный — 4 650 000 руб. У Citi Priority разовый — 100 000 руб., дневной — 1 000 000 руб., месячный — 4 650 000 руб.

Новые карты «Ситибанк» больше не выдаёт, ранее выданные пока продолжают работать.

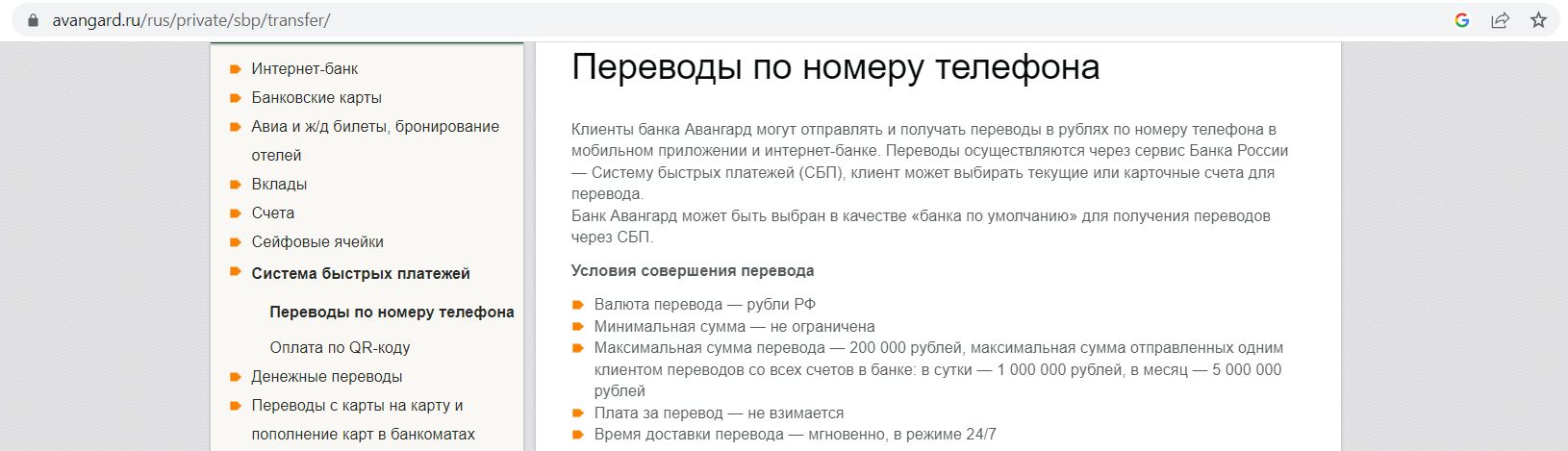

5 «Авангард».

Разовый лимит — 200 000 руб., суточный — 1 000 000 руб., месячный — 5 000 000 руб.

В банке можно открыть бесплатную карту MasterCard World OUT-CLUB.

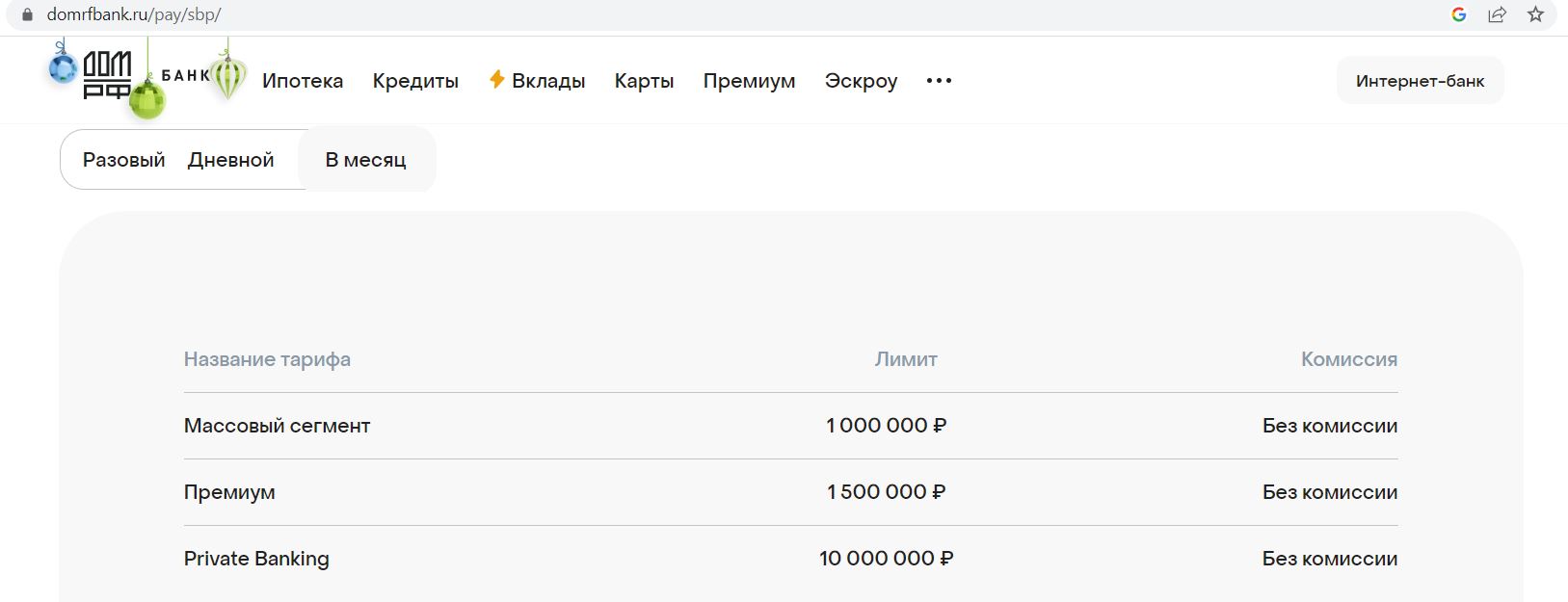

6 «Дом.РФ».

Разовый/дневной лимит для непремиальных клиентов составляет 500 000 руб., месячный — 1 000 000 руб. На «Премиуме» разовый/дневной — 800 000 руб., месячный — 1 500 000 руб.:

Дебетовая карта банка «Дом.РФ» бесплатна при наличии вклада от 100 000 руб., поддержании среднемесячного остатка на накопительном счете от 100 000 руб., либо при покупках от 5000 руб./мес.

7 «Ренессанс Кредит».

В банке «Ренессанс Кредит» месячный лимит на бесплатные переводы по номеру телефона через СБП — 10 000 000 руб. (лимит одного перевода — 100 000 руб., дневной — 300 000 руб.):

UPD: 25.09.2023

С 01.10.23 со своего счета в «Ренессанс Банке» на свои счета в других банках через СБП можно перевести без комиссии до 2 000 000 руб./раз, до 5 000 000 руб./день, до 30 000 000 руб./мес. Бесплатный лимит на переводы через СБП на не свои счета в других банках составит только 100 000 руб./мес.:

Выпуск и обслуживание дебетовой карты «Главная» бесплатны без условий.

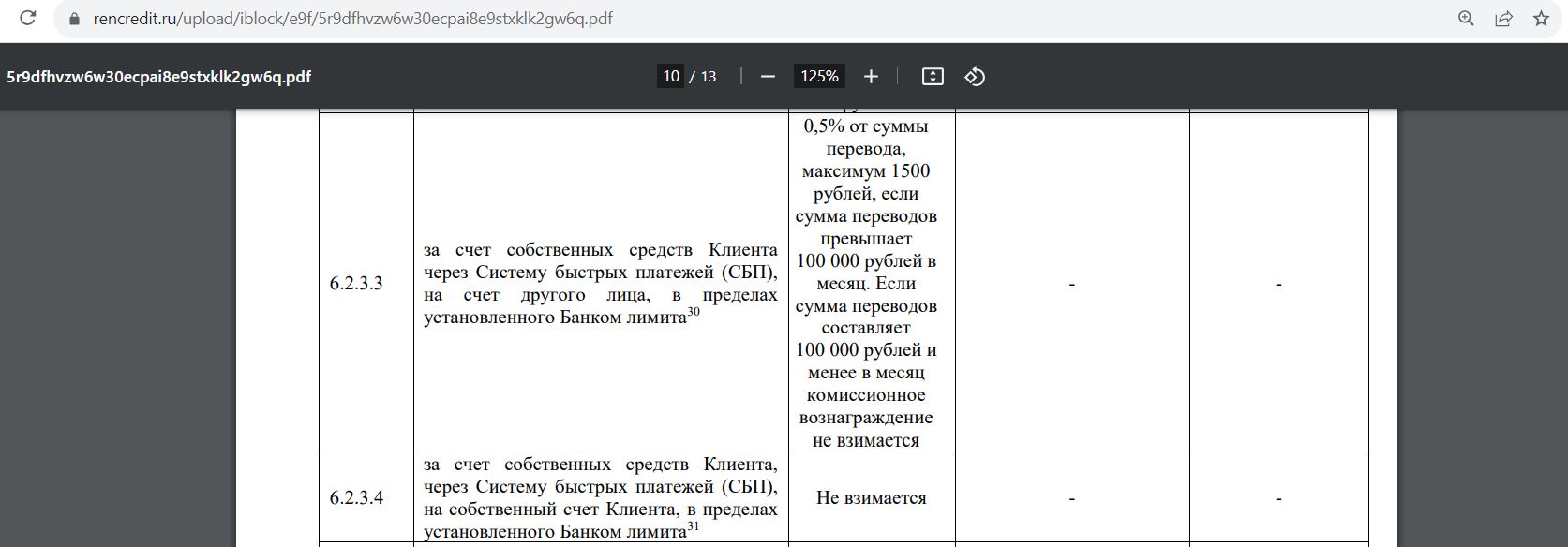

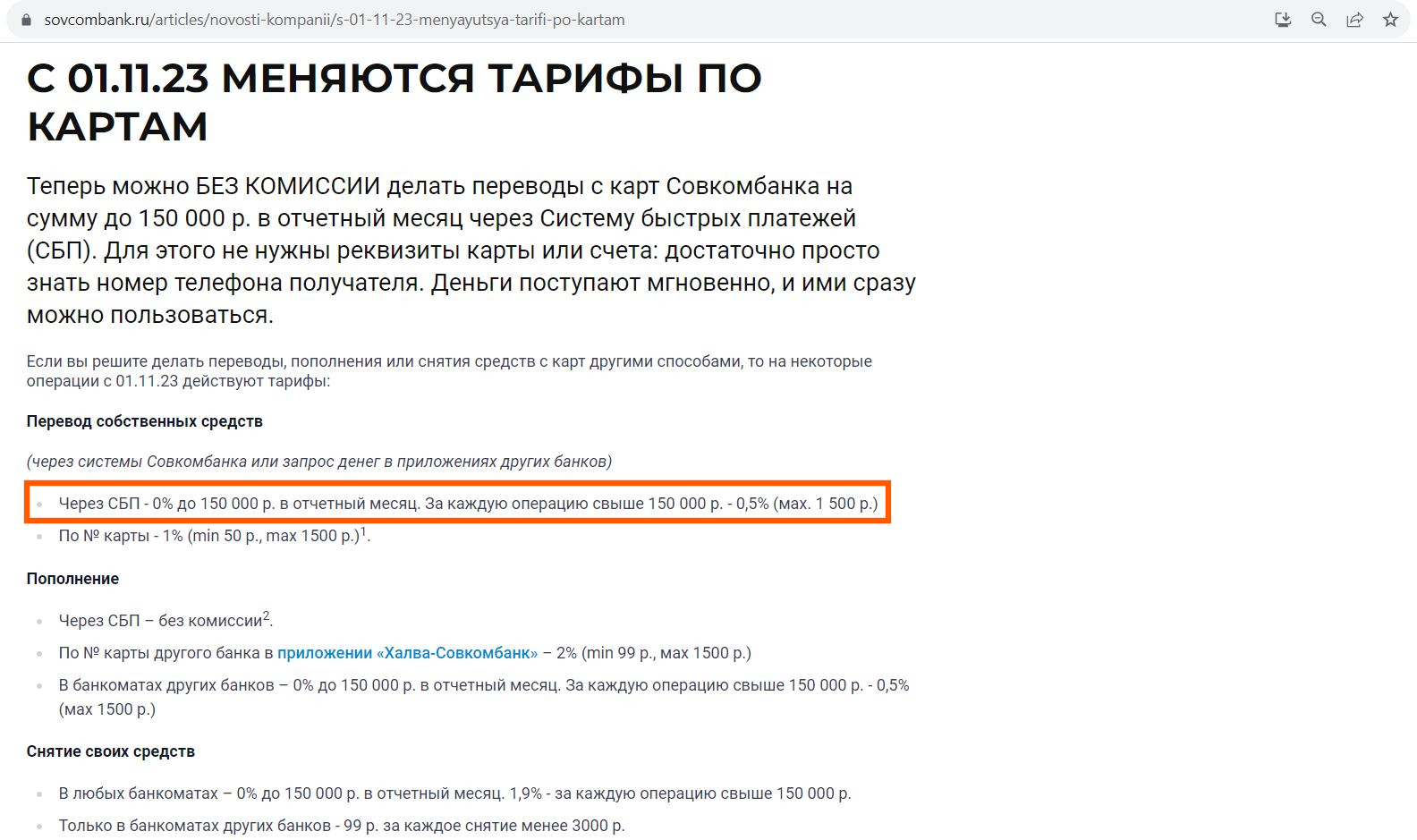

8 «Совкомбанк».

С ноября 2023 лимит на бесплатные переводы через СБП сократился до 150 000 руб./мес. с каждого счёта (при желании можно открыть несколько «Онлайн-Копилок»).

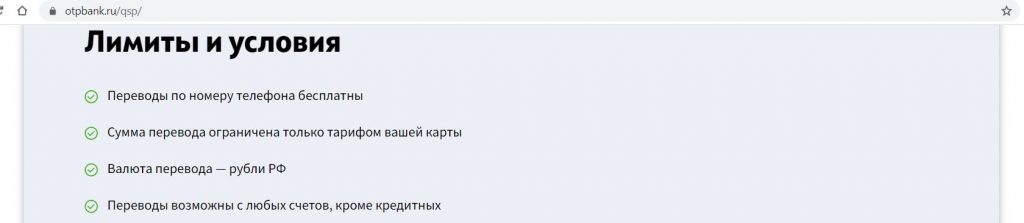

9 «ОТП Банк».

В «ОТП Банке» переводы по номеру телефона бесплатны, лимиты ограничены тарифами каждой карты (у карты «Максимум+» до 1 млн руб./мес.)

UPD: 20.01.2022

Насчет лимита на СБП в «ОТП Банке» у службы поддержки три разных ответа: 500 000 руб./мес., 1 000 000 руб./мес., вообще нет лимита. Документально ограничения не прописаны.

UPD: 16.03.2023

У дебетовой карты «Кэшбэк» на данный момент в тарифах чётко прописано, что лимит на бесплатные переводы через Систему быстрых платежей составляет 1 000 000 руб./мес.

10 «РЕСО Кредит».

В банке «РЕСО Кредит» переводы через СБП бесплатны, разовый лимит — 999 999,99 руб., месячный — 10 000 000 руб.

В банке есть бесплатная карта Platinum.

11 «Союз».

Лимит на бесплатные переводы через СБП у банка «Союз» с 1 мая снизился до 150 000 руб./мес.

UPD: 16.07.2023

Банк «Союз» был переименован в «Ингосстрах Банк».

12 Пакет «Премиум» и «Light Премиум» банка «Открытие».

На пакетах Премиум и Light Премиум банка «Открытие» разовый лимит на бесплатный перевод через СБП – 150 000 руб., месячный – 5 000 000 руб.

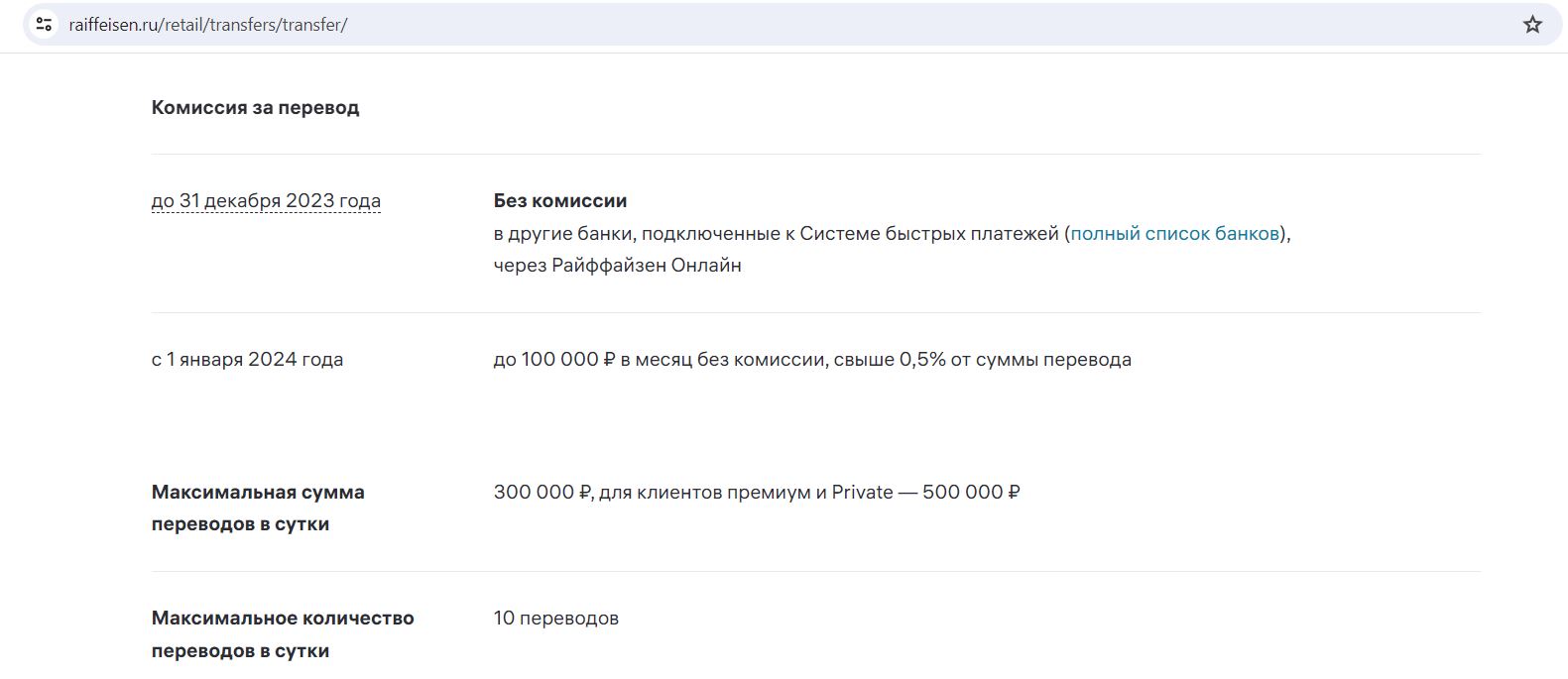

13 «Райффайзенбанк».

В рамках акции до 31.12.2023 с карт «Райффайзенбанка» можно отправлять бесплатные исходящие переводы через Систему быстрых платежей в рамках лимита 300 000 руб./день.

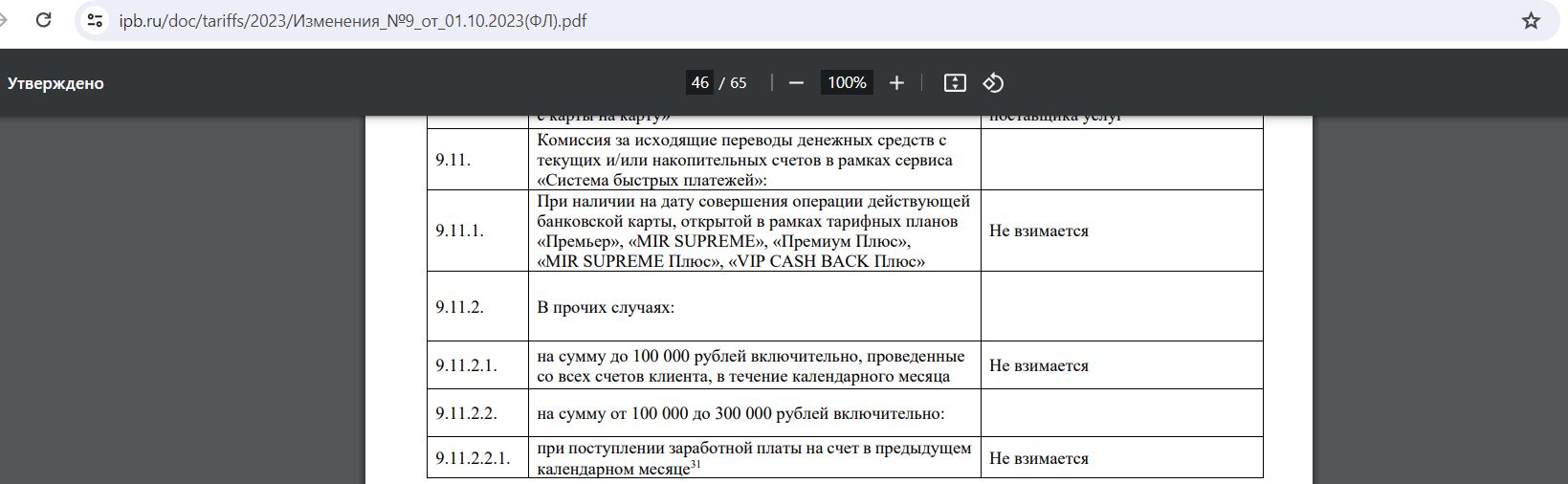

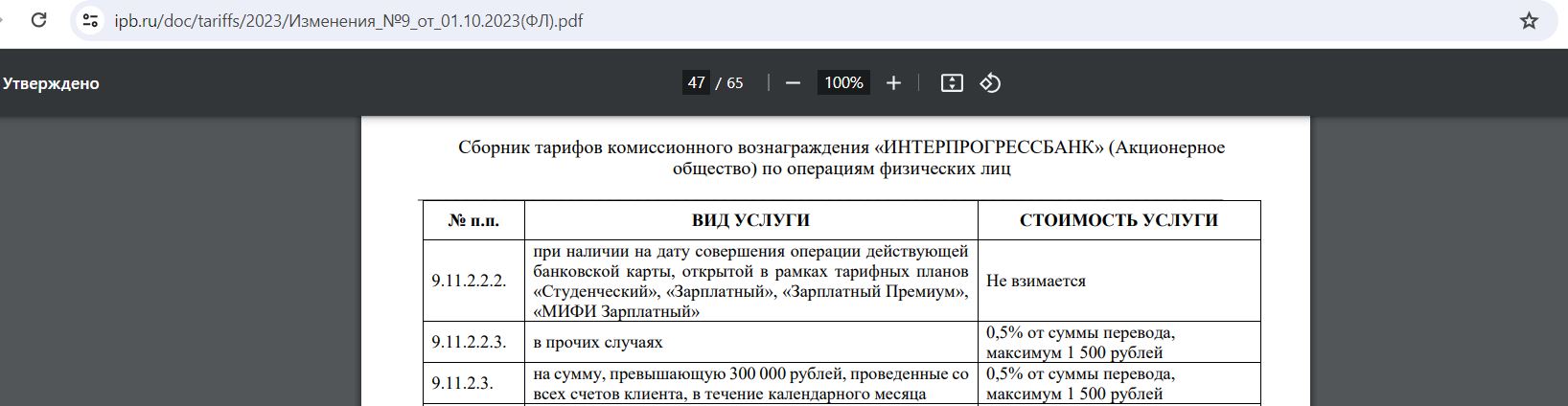

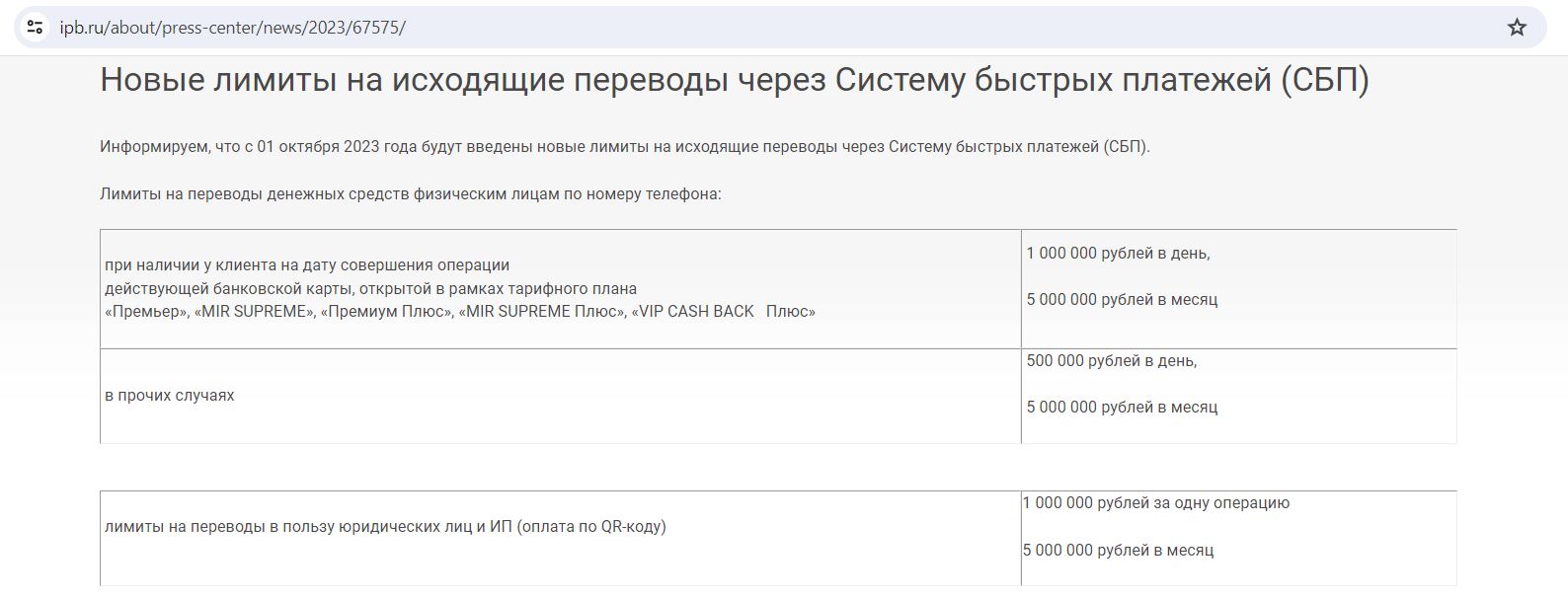

14 «Интерпрогрессбанк».

В «Интерпрогрессбанке» с 01.10.23 лимит на бесплатные переводы через СБП для обычных клиентов снизился до стандартных 100 000 руб./мес., у зарплатников лимит — 300 000 руб./мес., у премиалов — 1 000 000 руб./день, 5 000 000 руб./мес.

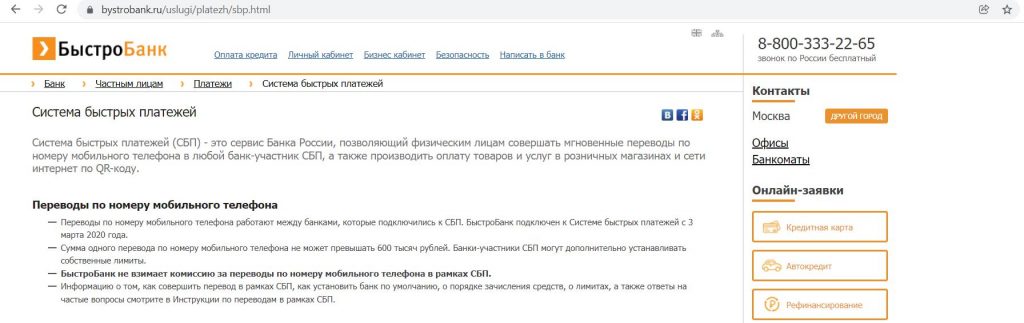

15 «БыстроБанк».

В тарифах «БыстроБанка» отсутствует комиссия за исходящие переводы через Систему быстрых платежей:

Конкретных лимитов на такие переводы в официальных документах мне найти не удалось. Читатели пишут, что лимит 600 000 руб./мес.

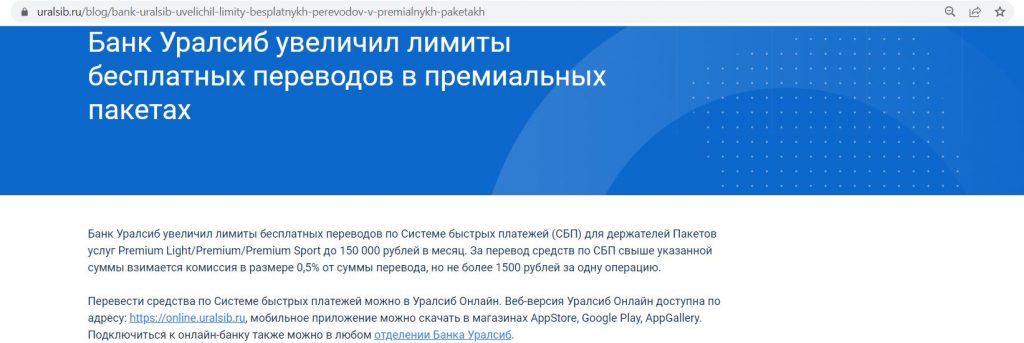

16 «Уралсиб» на премиальных пакетах.

Банк «Уралсиб» увеличил лимиты бесплатных переводов по Системе быстрых платежей (СБП) для держателей пакетов услуг Premium Light/Premium/Premium Sport до 150 000 рублей в месяц.

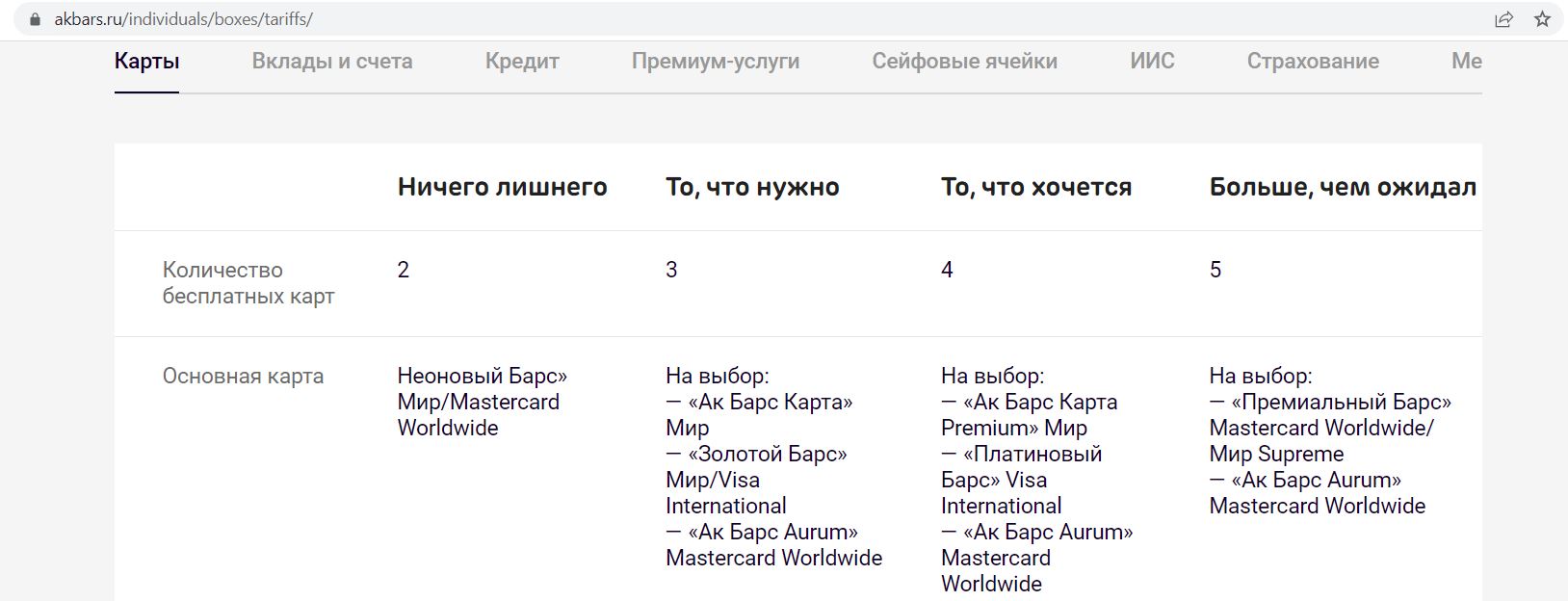

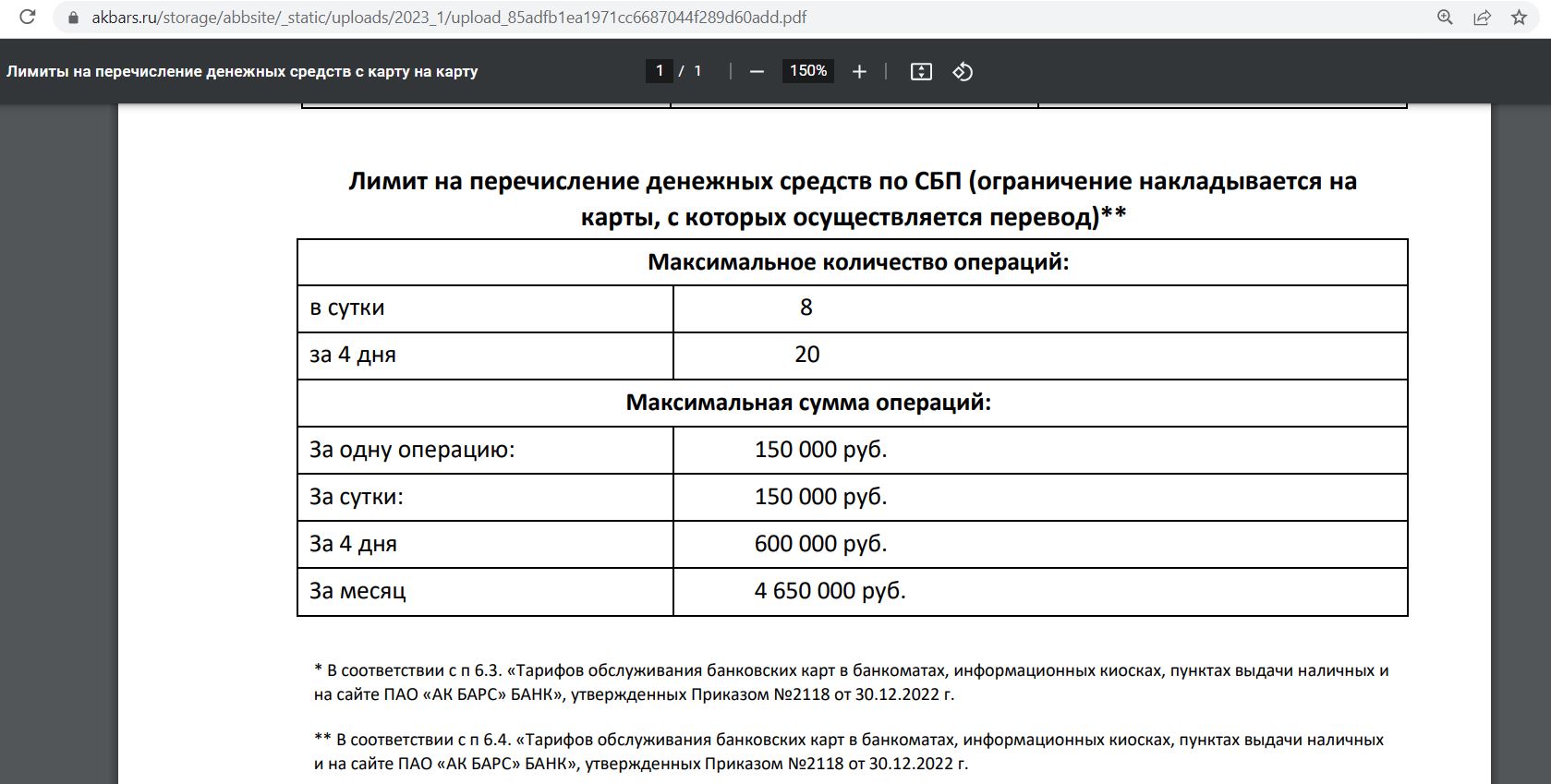

17 «Ак Барс Банк».

В коробке «Ничего лишнего» от «Ак Барс Банка» месячный лимит на бесплатные переводы через СБП — 150 000 руб./мес., в коробке «То, что нужно» — 300 000 руб./мес., в коробке «То, что хочется» — 750 000 руб./мес., в коробке «Больше, чем ожидал» — 1 500 000 руб./мес.

Дневной лимит на всех коробках — 150 000 руб.

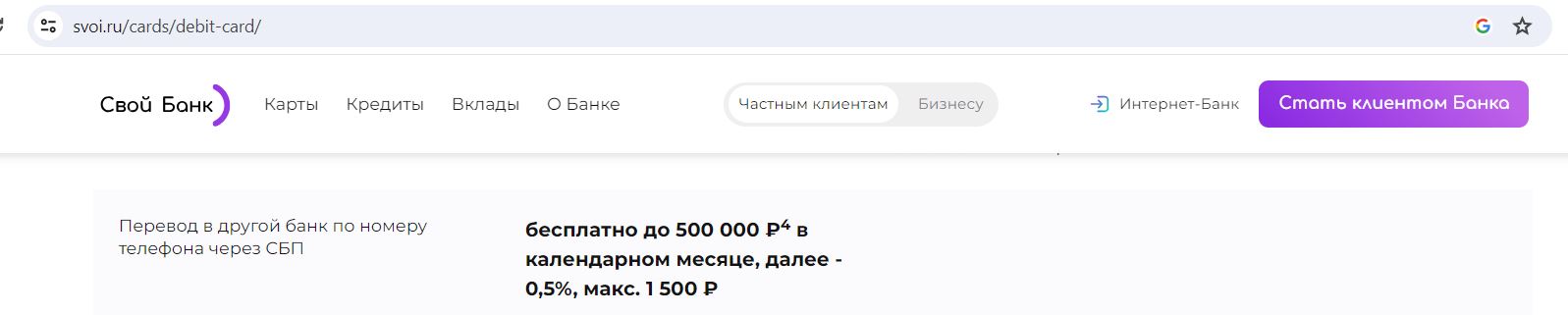

18 «Свой Банк».

У «Своего Банка» лимит на бесплатные переводы через Систему быстрых платежей со всех карт в сумме составляет 500 000 руб./мес.

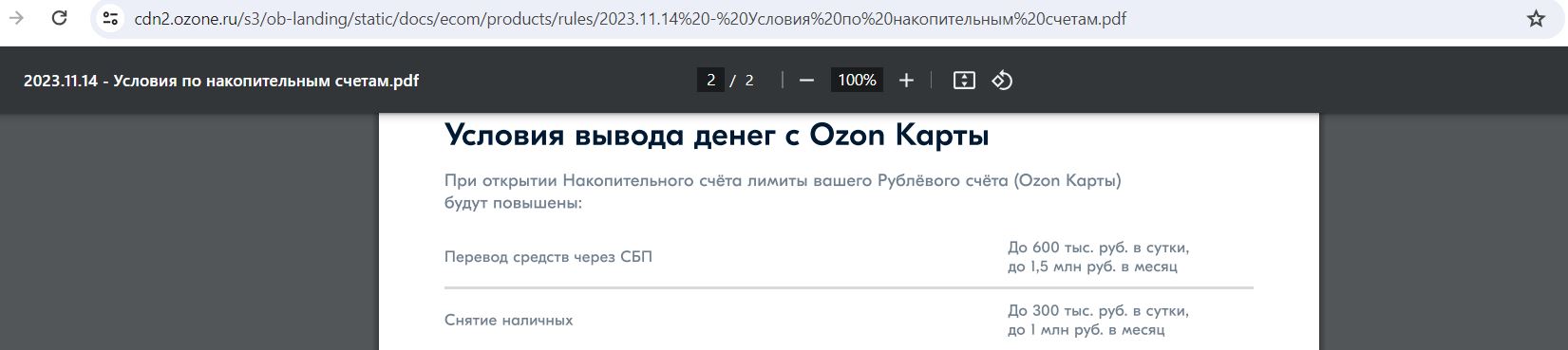

19 «Озон Банк» на “Максимальном” уровне.

При “Максимальном” статусе кошелька (даётся при подтверждении личности в ПВЗ при открытии накопительного счёта) за раз/день через СБП с “Озон Карты” можно перевести до 600 000 руб., за месяц – до 1,5 млн руб.

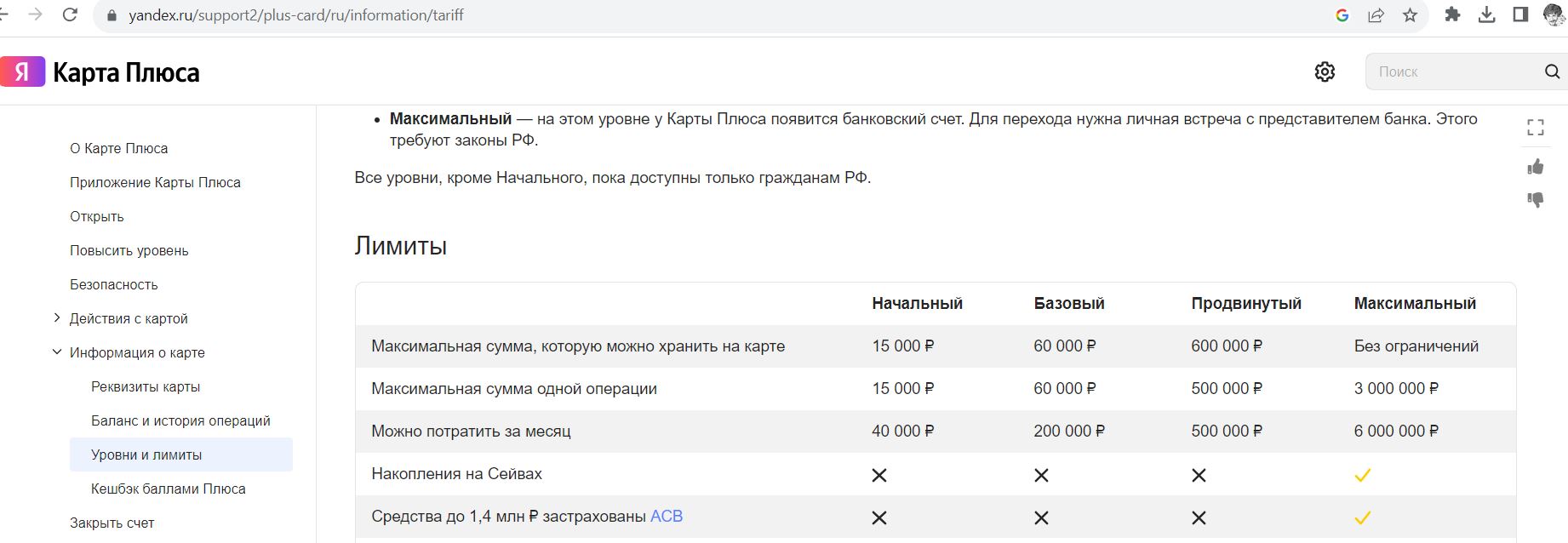

20 «Карта Пэй» от «Яндекс Банка» на “Максимальном” уровне.

С «Карты Пэй» (раньше называлась «карта Плюса») от “Яндекс Банка” после встречи с представителем банка можно бесплатно отправлять деньги через СБП с лимитом 500 000 руб./день, 1 000 000 руб./мес.

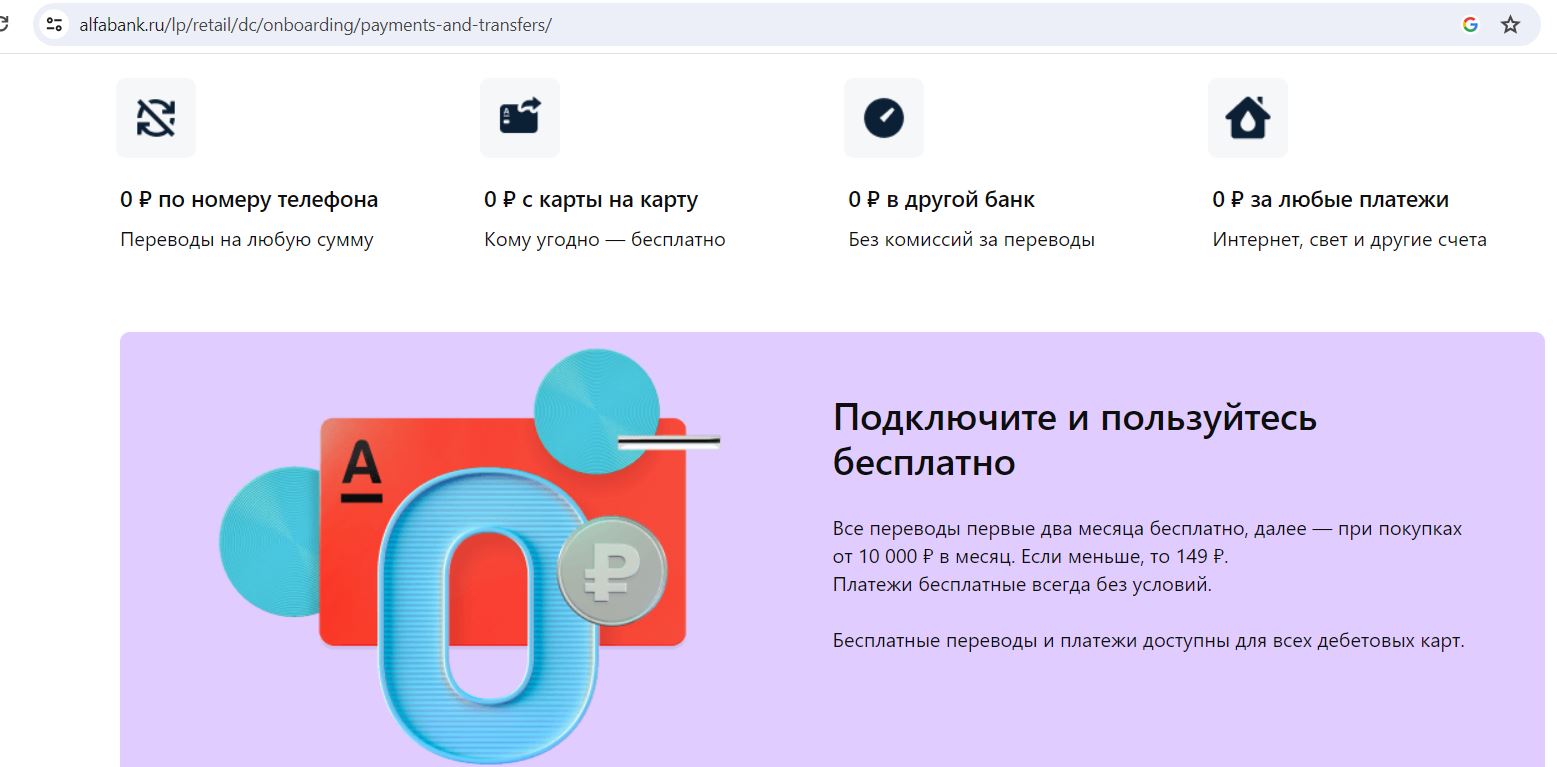

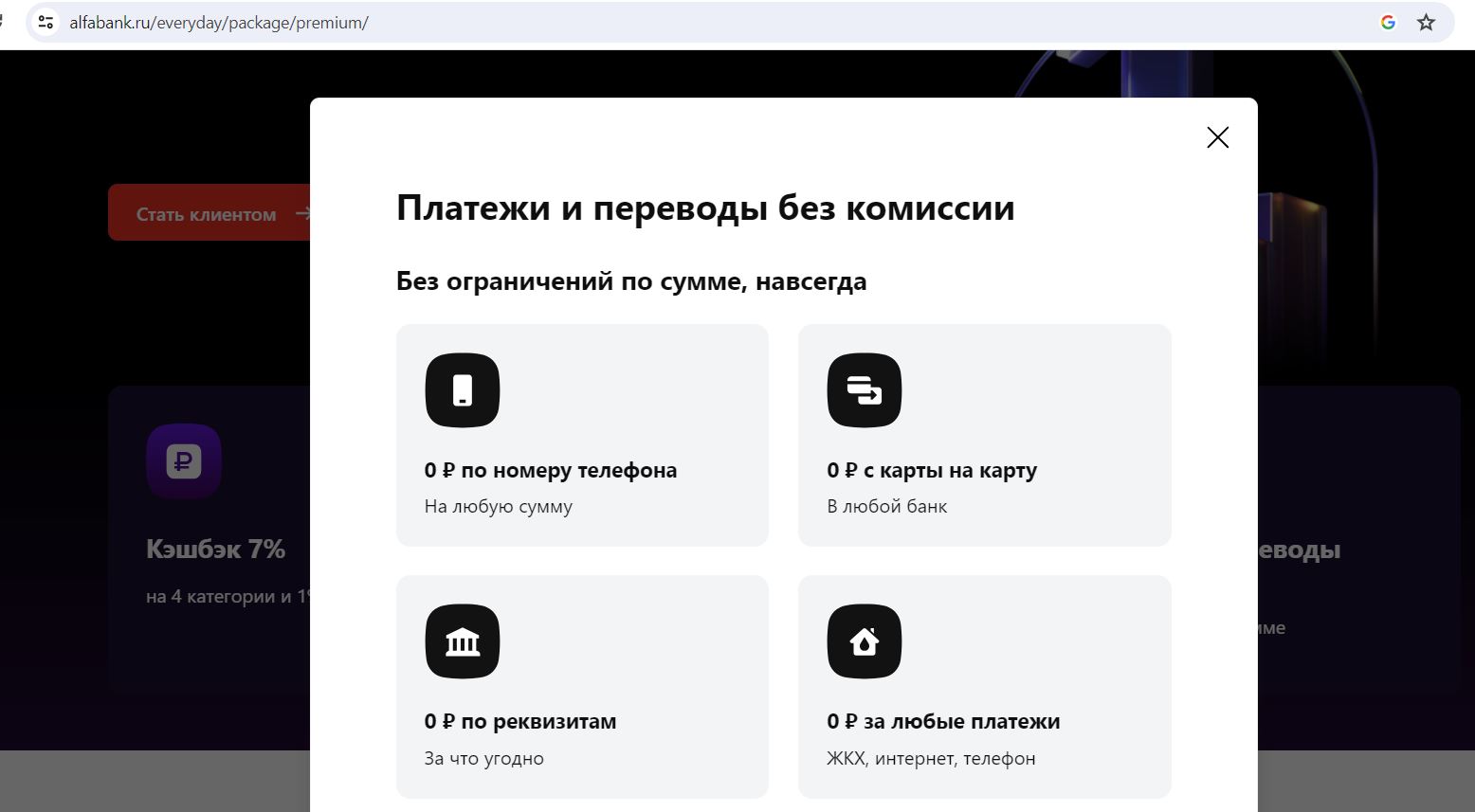

21 «Альфа-Банк» с подпиской и при статусе Premium.

В «Альфа-Банке» для дебетовых карт (кроме карты «Билайн», Х5 и карт на архивных пакетах услуг) можно подключить подписку на бесплатные переводы (толкание, межбанк, переводы через СБП). Стоимость услуги — 149 руб./мес., если не было трат от 10 000 руб./мес.

При первичном подключении оборот трат нужно выполнять со второго месяца (чтобы не списалась комиссия в третьем), при повторном — с первого. Лимиты на бесплатные переводы указаны в профиле в мобильном приложении (могут отличаться у разных клиентов).

У обладателей Premium в «Альфа-Банке» переводы бесплатны без подписки.

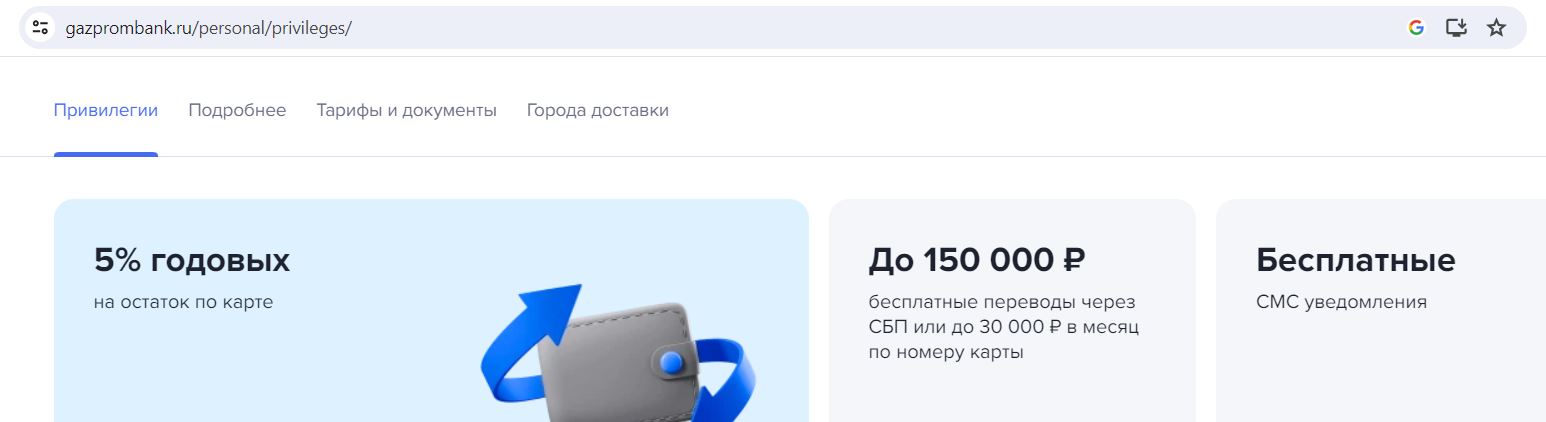

22 «Газпромбанк».

В «Газпромбанке» лимит на бесплатные переводы через Систему быстрых платежей в 100 000 руб./мес. установлен для каждой карты, соответственно, если их несколько, то общий лимит на переводы пропорционально увеличивается.

С подпиской «Газпромбанк Привилегии» (бывш. «ГПБ Бонус») за 199 руб./мес. лимит — по 150 000 руб./мес.

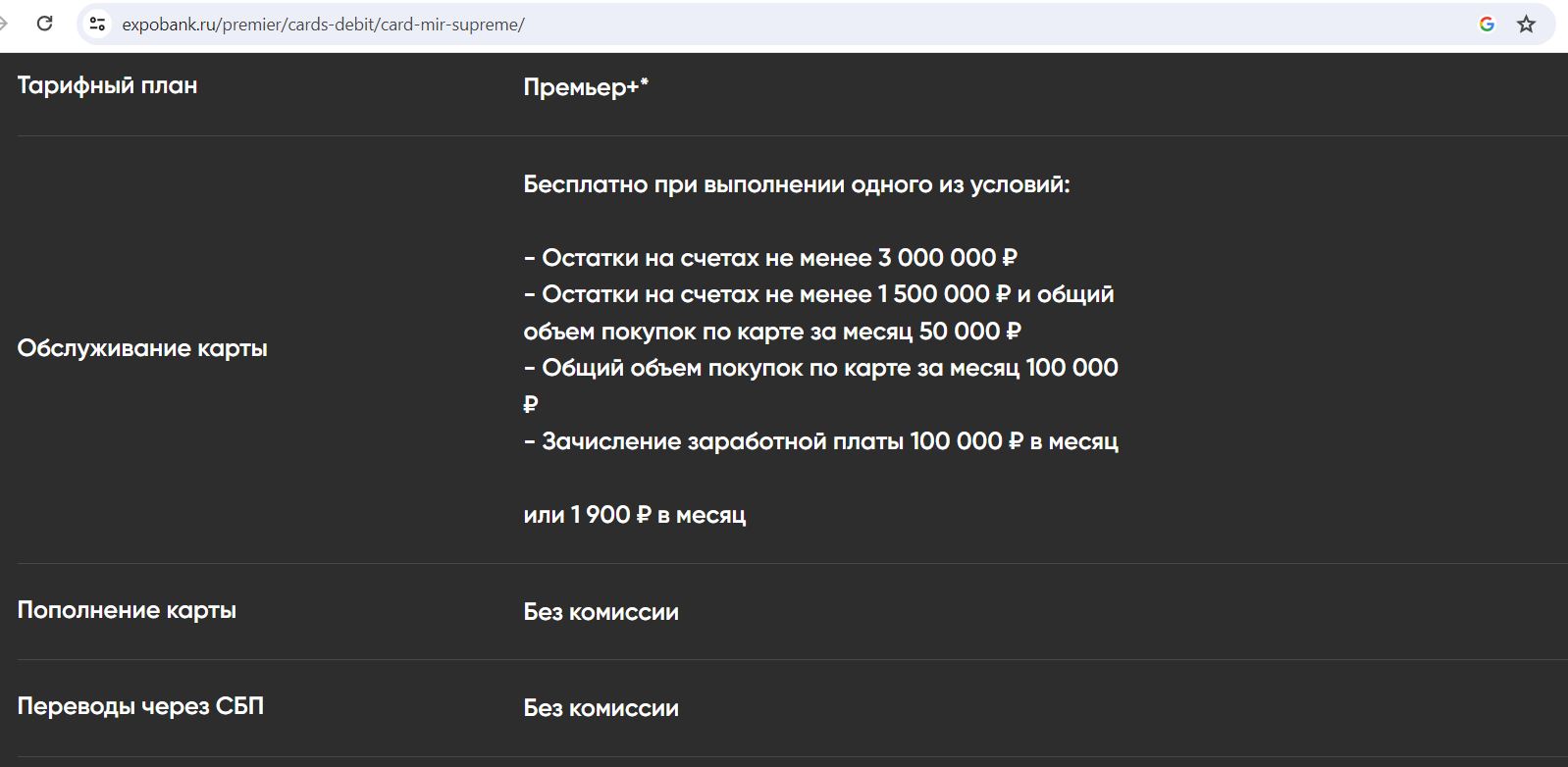

23 Пакеты «Премьер+» и «Статус» от «Экспобанка».

На премиальных пакетах «Экспобанка» переводы через СБП бесплатны, лимит 1 500 000 руб./день.

Оплата покупок по QR-коду с помощью Системы быстрых платежей

Оплата покупок по QR-коду с помощью Системы быстрых платежей

Через Систему быстрых платежей можно не только делать переводы, но и оплачивать покупки.

С 01.11.22 НСПК начала активно пиарить оплату покупок по QR-коду (цель акции — поддержание позитивного имиджа АО «НСПК» и популяризация оплаты товаров (услуг, работ) с использованием СБП).

За оплату покупок от 10 руб. по QR-коду через Систему быстрых платежей до 31 декабря можно выиграть 1000 руб. или главный приз — 1 000 000 руб. (обычно за подобные платежи сами банки кэшбэк не дают, единственное, по картам «МТС Банка» за такие операции есть 1% кэшбэка).

Призовой фонд: 1000 рублей — 35 000 победителей каждую неделю; 1 000 000 рублей — 5 победителей каждый месяц. В случае выигрыша деньги перечислят на счёт, с которого была оплата по СБП, до 28 февраля 2023 года.

Проверить, выиграли ли вы, можно на сайте акции.

Вывод

Вывод

Система быстрых платежей находится в стадии зарождения, пока слишком мало банков к ней подключилось. Но это только начало, вряд ли Банк России позволит кредитным организациям проигнорировать свой проект. Поэтому вполне логично предположить, что в добровольно-принудительном порядке рано или поздно все станут участниками системы.

Пользоваться СБП, или нет — личное дело каждого, но в любом случае, хорошо, что появился дополнительный способ отправки денег. Главное, чтобы другие способы при этом не отменили:)

Отправить перевод по номеру телефона через Систему быстрых платежей действительно просто и удобно, деньги долетают до пункта назначения за несколько секунд. Хотелось бы, чтобы такие переводы оставались бесплатными.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

При стягивании по СБП (me2me pull) комиссии и лимиты определяются тарифами того банка, из которого тянутся деньги, или того, в который они придут?

Того банка откуда идет перевод

Сделайте подборку банков, в которых СБП не привязан к карте. Т.е. не обязательно иметь карту, чтобы пользоваться СБП. Например, КредитЕвропа и СМП принуждают выпустить платную карту, хотя многие банки работают по СБП вообще без наличия карт.