Обновлено 28.07.2025.

На сайте уже есть подробная статья про похожий продукт страховой компании «Ренессанс Жизнь» с гарантированной доходностью «Ценный актив».

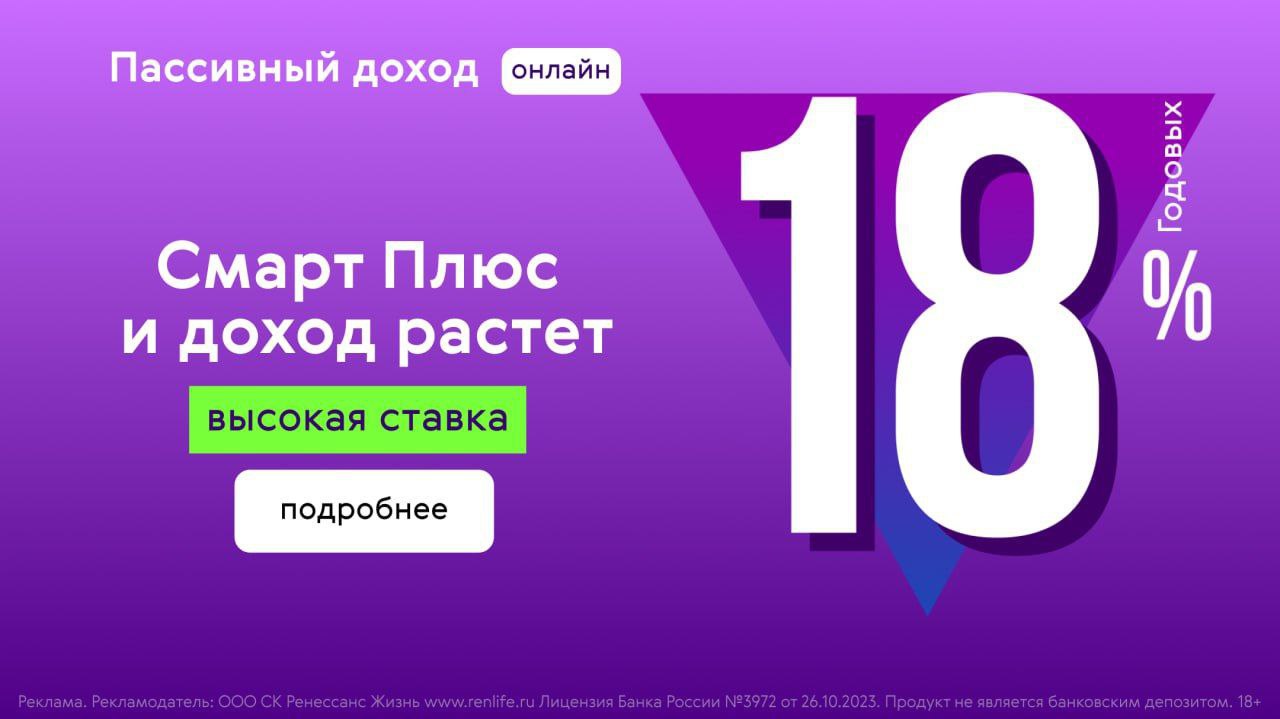

У «Ценного актива Смарт» доходность тоже гарантирована и зафиксирована в договоре (18% годовых), однако срок совсем небольшой, всего 3 месяца (против 5 лет у «Ценного актива»). Так что он выглядит более привлекательно, все-таки людей, готовых инвестировать на 5 лет без права досрочного расторжения договора, не так много.

Вот как выглядит реклама «Ценного актива Смарт» на официальном сайте:

В сегодняшней статье мы подробно разберем суть предложения, а также все его подводные камни.

Сразу спойлер: указанную доходность действительно реально получить, плюс ее можно увеличить за счет оплаты полиса картой с кэшбэком за МСС 6300. Я, например, использовал архивную карту «ОТП Банка» (которую давали бывшим клиентам Touch Banka) с кэшбэком в 3%. Так что, если грубо прикинуть, ожидаемая доходность за три месяца будет 4,5% (это как раз 18% годовых) + 3% кэшбэка, итого 7,5%, т.е. 30% годовых :)

UPD: 10.06.2024

Полис «Ценный Актив Смарт» от СК «Ренессанс Жизнь» был переименован в «Смарт Плюс», но суть от этого не поменялась.

Сейчас «Смарт Плюс» можно оформить с доходностью 18% годовых:

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Ценный актив Смарт от СК Ренессанс Жизнь (новое название Смарт Плюс). В чем суть

Ценный актив Смарт от СК Ренессанс Жизнь (новое название Смарт Плюс). В чем суть

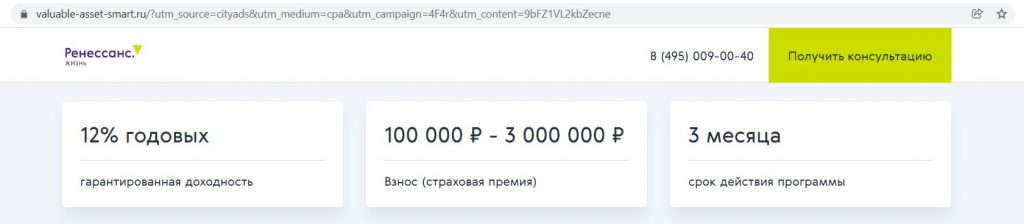

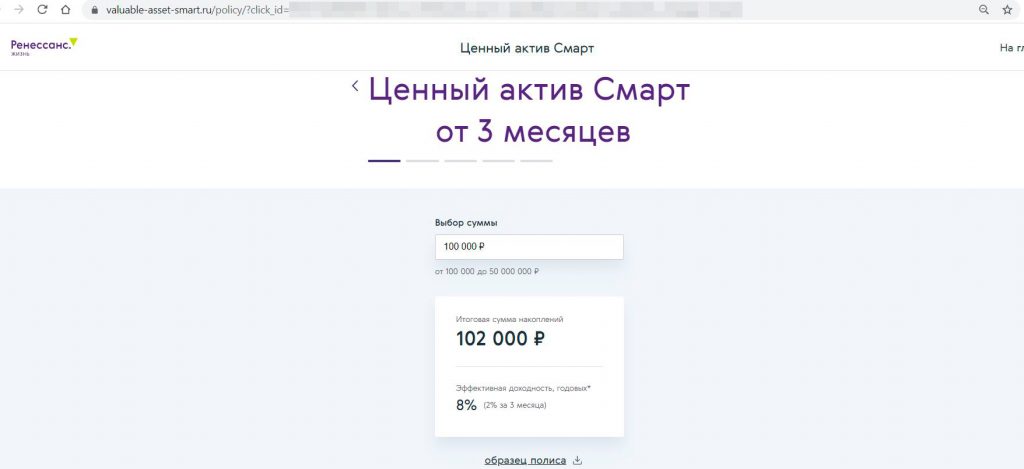

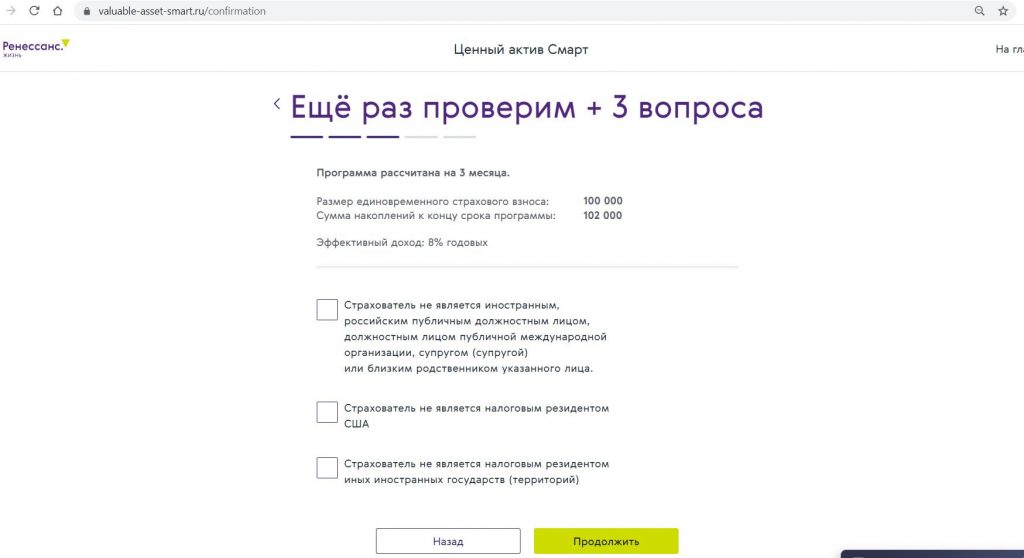

Итак, «Ценный актив Смарт» от СК «Ренессанс Жизнь» — это накопительное страхование жизни сроком на 3 месяца. Договор оформляется только онлайн, при этом нужно самостоятельно выбрать величину единовременного взноса (от 100 000 руб. до 3 000 000 руб.).

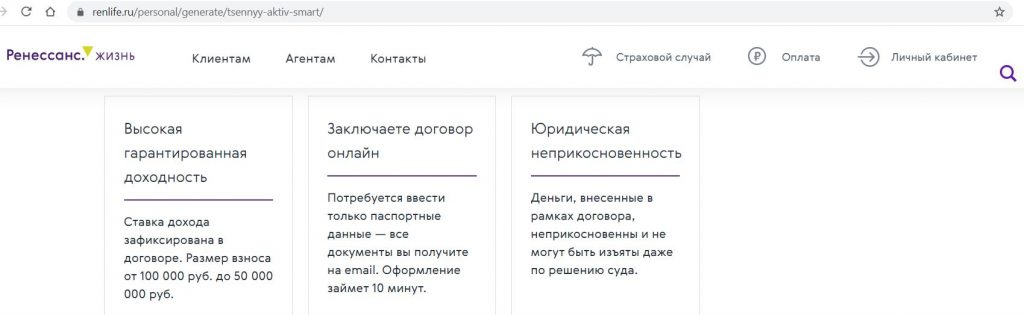

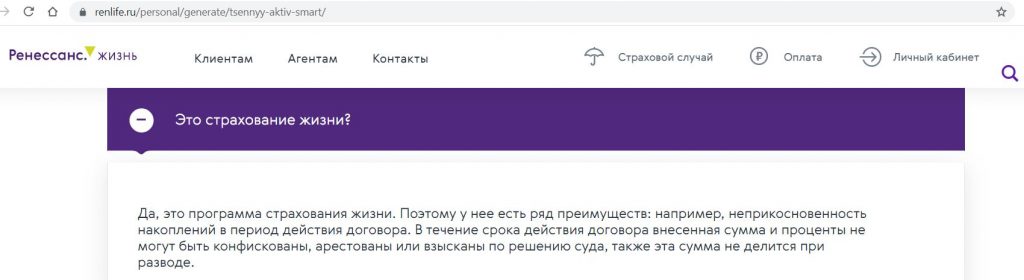

Поскольку данная программа — это, по сути, страхование жизни, внесенные деньги и проценты в период действия договора не могут быть конфискованы, арестованы или взысканы по решению суда, также эта сумма не делится при разводе:

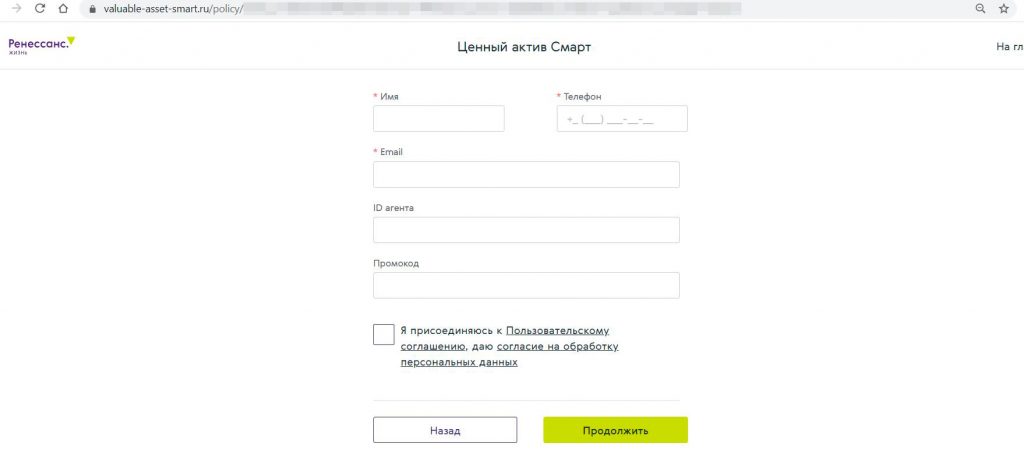

Для того чтобы протестировать этот продукт, я решил ограничиться минимальной суммой в 100 000 руб. На первом шаге нужно выбрать сумму взноса, указать телефон и адрес электронной почты. Здесь же можно скачать образец страхового полиса:

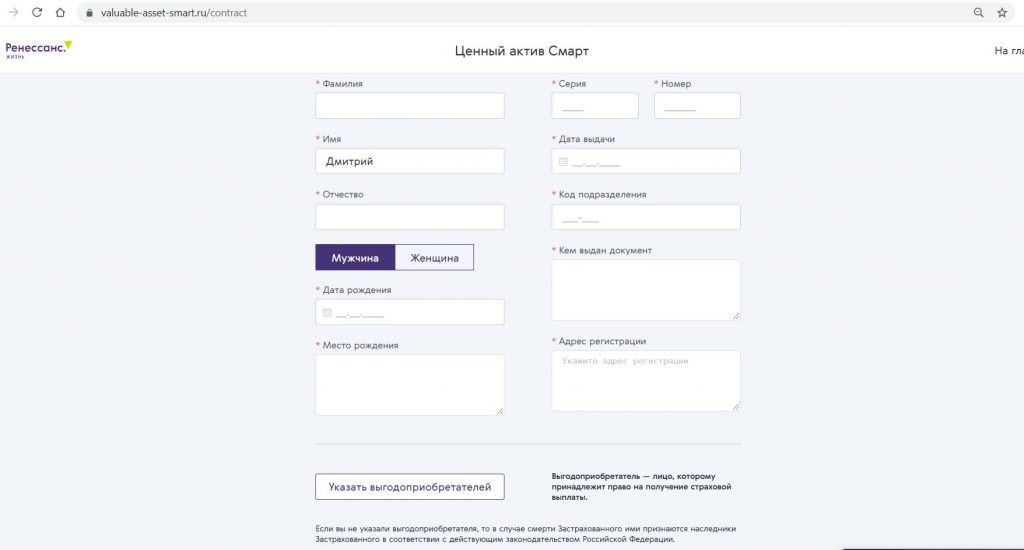

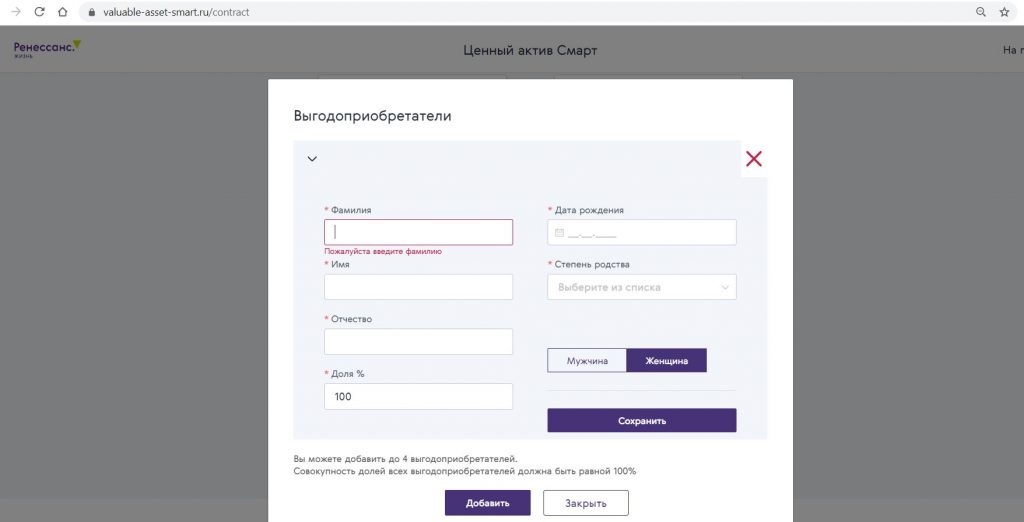

Затем указываем паспортные данные и выгодоприобретателей (это ведь все-таки страхование жизни):

На следующем шаге нужно подтвердить, что вы не являетесь резидентом другой страны или публичным должностным лицом:

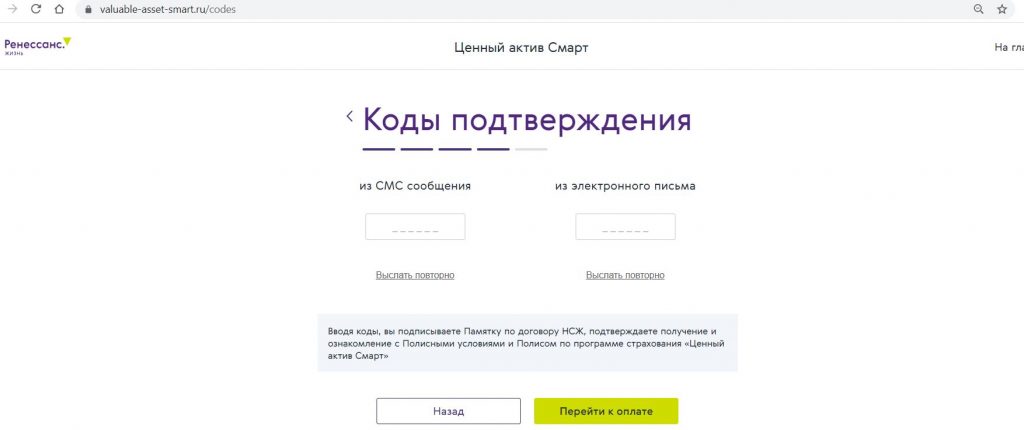

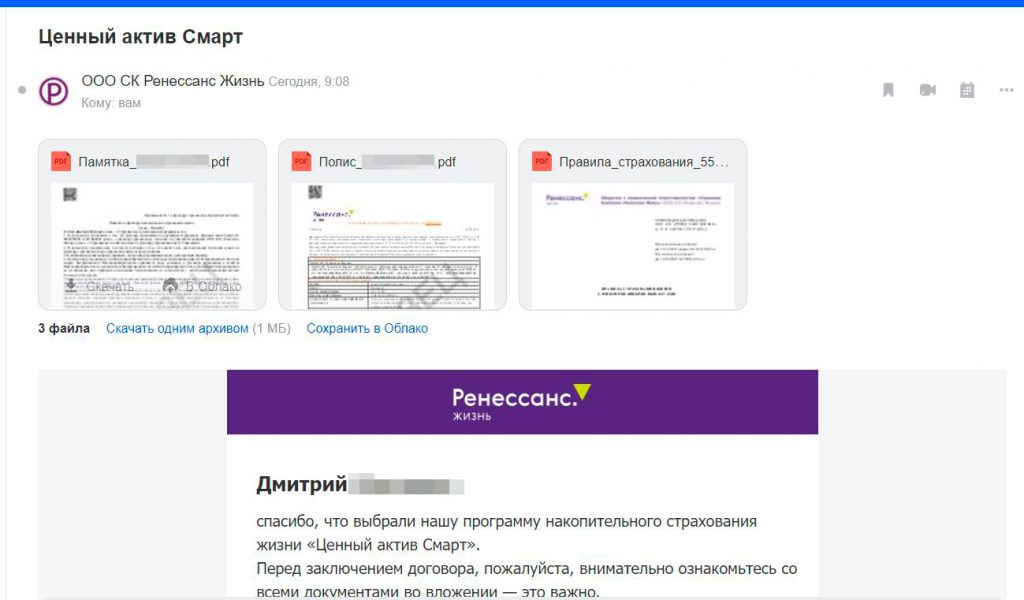

После этого для заключения договора нужно ознакомиться с присланными на почту документами (памятка, сам полис, правила страхования) и ввести два кода (один придет на телефон, другой — на почту):

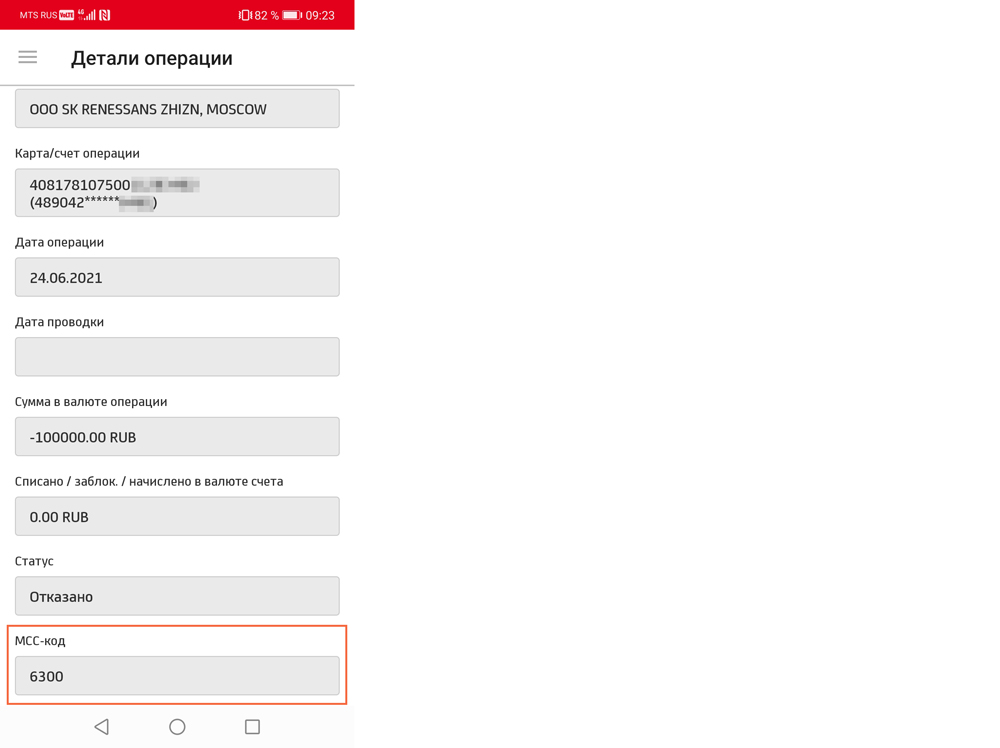

Осталось только провести оплату, флагомер показал МСС 6300 («Страховые услуги»):

За этот МСС можно получить кэшбэк по некоторым картам (я использовал архивную карту «ОТП Банка» с кэшбком в 3%) и таким образом увеличить доходность, подробнее о таких картах будет написано ниже в отдельном разделе.

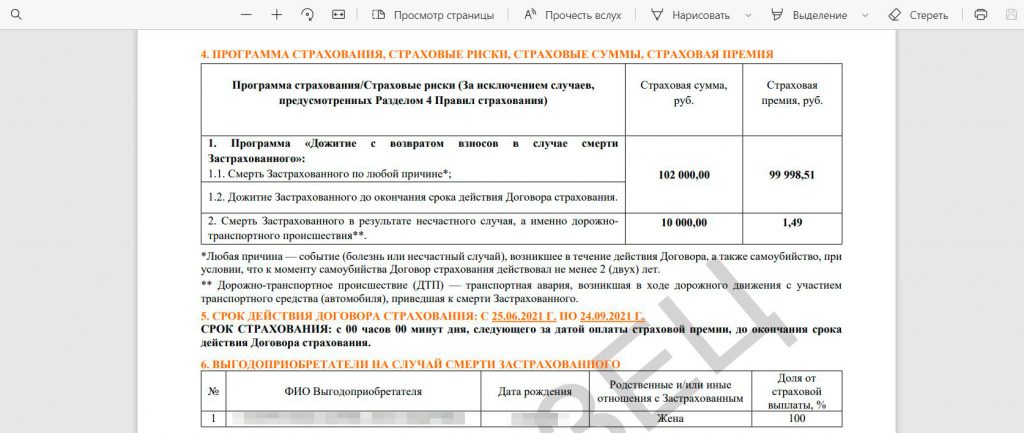

Итак, мой договор заключен на три месяца с 25.06.21 по 24.09.21. Страховая сумма в моем случае по риску «Дожитие Застрахованного до окончания срока действия договора» четко прописана в договоре и составит 102 000 руб. Помимо этого, в полисе есть еще дополнительная страховая составляющая в 10 000 руб. на случай смерти в ДТП.

А теперь самое интересное: подробнее остановимся на недостатках данного продукта. Все-таки накопительное страхование жизни (НСЖ) — это совсем не вклад. Тут есть множество нюансов, о которых необходимо узнать, прежде чем принимать решение. Гарантированная доходность в 18% годовых при ключевой ставке в 16% годовых не может быть без рисков.

Также нелишним будет прочитать обзорную статью про НСЖ и ИСЖ, написанную ранее.

Ценный актив Смарт от СК Ренессанс Жизнь (новое название Смарт Плюс). Недостатки

Ценный актив Смарт от СК Ренессанс Жизнь (новое название Смарт Плюс). Недостатки

1 Задержки с получением дохода.

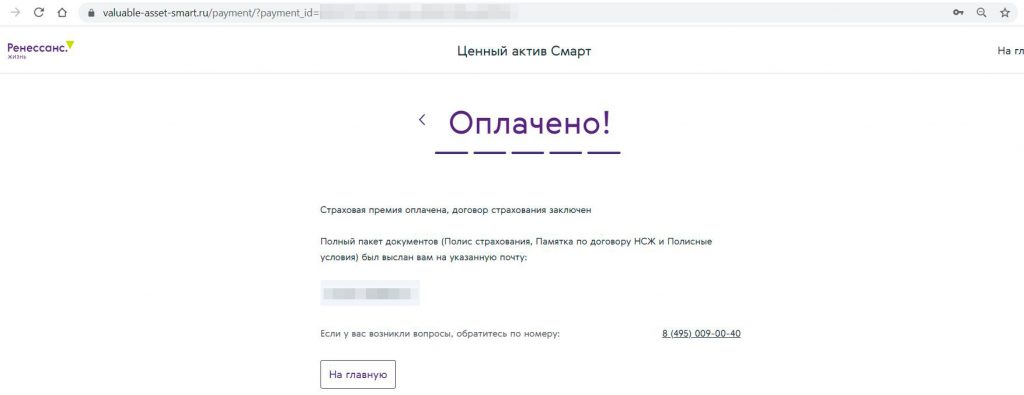

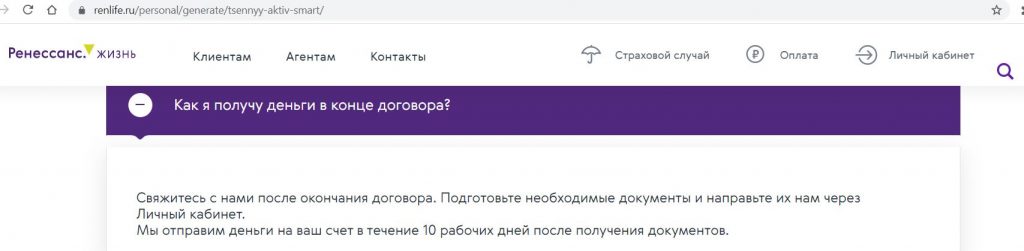

Для получения дохода (страховой суммы) после окончания договора нужно отправить через личный кабинет заявление с указанием банковских реквизитов, т.е. все можно сделать онлайн. При этом на сайте написано, что страховая произведет выплату в течение 10 рабочих дней:

Думаю, очевидно, что чем дольше страховая будет тянуть с выплатами, тем ей выгоднее, ведь после даты окончания договора проценты не начисляются. Посмотрим, сколько этот процесс будет длиться на практике.

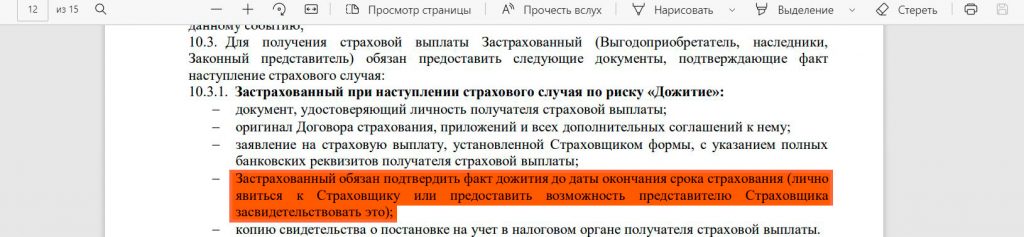

Важный нюанс: в условиях страхования написано, что Застрахованный обязан доказать страховой, что он жив (лично явиться к страховщику или предоставить возможность представителю страховщика засвидетельствовать это).

На горячей линии уверяли, что страховая компания пользуется этим правом только в исключительных случаях. Как раз будет возможность это проверить, мне будет несложно подъехать в их офис. Однако если это действительно потребуется, то привлекательность данного продукта в моих глазах упадет до нуля. Какой смысл в дистанционном заключении договора, если для выплат придется явиться лично?

UPD: 20.08.2021

Клиенты пишут, что получение выплаты занимает несколько дней:

UPD: 05.10.2021

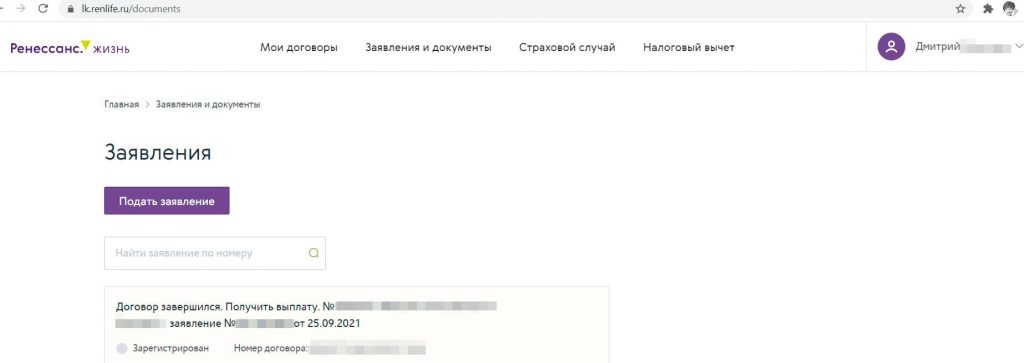

24.09.2021 закончился мой тестовый страховой полис «Ценный актив Смарт» на 100 000 руб., оформленный 25.06.21. При этом никаких уведомлений от компании, что пора бы уже составлять заявление на получение выплаты, не было. Так что за датой окончания нужно следить самому.

25.09.21 в личном кабинете «Ренессанс Жизнь» я составил соответствующее заявление (в разделе «Заявления и документы»), указав реквизиты для перевода и загрузив сканы паспорта (разворот с ФИО и с пропиской).

29.09.21 причитающаяся сумма в 102 000 руб. (за вычетом налога в 60 руб. согласно 213 НК РФ) капнула на мой счет в «МКБ».

В итоге, с учетом кэшбэка в 3% от «ОТП Банка», за три месяца со 100 000 руб. получилось 4940 руб. навара (3000 руб.+1940 руб.). Так что все четко, спасибо конторе :)

UPD: 21.04.2022

Встречаются отзывы, в которых клиенты рассказывают, что страховая не принимает заявление на выплату, оформленную через личный кабинет, и приглашает в офис. Как вариант, это заявление можно отправить еще Почтой России по адресу ООО «СК «Ренессанс Жизнь» Россия, 115114, г. Москва, Дербеневская набережная д. 7, стр. 22, этаж 4, пом. 13, ком. 11.

UPD: 14.11.2022

Кроме того, можно отправить электронное заказное письмо.

По состоянию на 14.11.2022 клиенты пишут, что заявление на выплату опять нормально подаётся через личный кабинет «Ренессанс Жизнь».

UPD: 14.11.2022

Читатели пишут: если после окончания полиса «Смарт Плюс» в личном кабинете не появляется кнопка «Подать заявление на выплату» и предлагают обратиться в офис, то можно подать заявление следующим образом: в разделе «Заявления» выбрать пункт «Задать вопрос» и там приложить само заявление, паспортные данные и реквизиты. Бланк заявления можно запросить в чате поддержки у оператора, сообщив, что нет возможности прийти в офис, т.к. его нет в городе, где вы сейчас находитесь.

26 000 руб. за брокерский счёт «Совкомбанка», сертификат на 2500 руб. за накопительный счёт «Газпромбанка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, 10 000 руб. за бесплатный брокерский счёт в «Альфа-Банке», до 5000 руб. за бесплатный брокерский счёт в «Т-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 500 руб. за бесплатную «ОТП Карту» с кэшбэком 5% на ЖКХ, сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», сертификат на 1200 руб. за бесплатную «Альфа-Карту», сертификат на 1600 руб. за карту «Газпромбанка» с кэшбэком 100% в супермаркетах, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

2 Нет страховки АСВ.

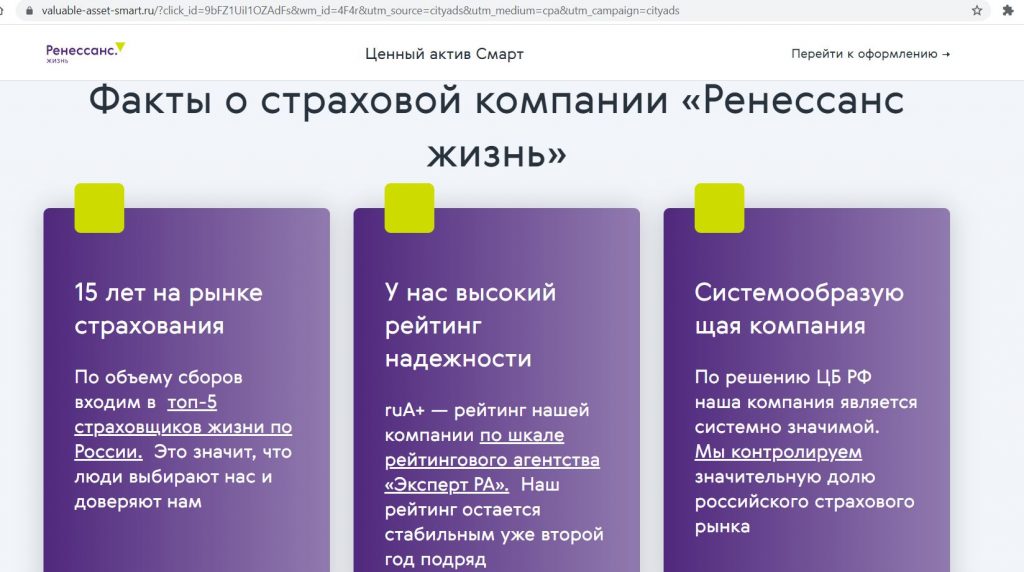

СК «Ренессанс жизнь» — крупная страховая компания с высоким рейтингом финансовой надежности (RuA+ со стабильным прогнозом рейтингового агентства «Эксперт РА»), к тому же при отзыве лицензии ее обязательства перед клиентами не аннулируются, а переходят к перестраховочной компании.

Тем не менее, здесь нет простой и понятной страховки от АСВ, как в случае с вкладами в банках, где государство гарантирует возврат денег до 1,4 млн руб. при отзыве лицензии у банка.

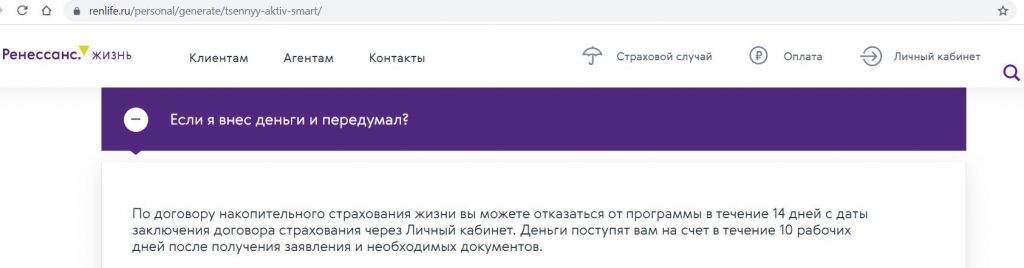

3 Отказаться от договора без потерь можно только в течение 14 дней.

От «Ценного актива Смарт», как и от других страховых программ, можно отказаться в так называемый период охлаждения (в течение первых 14 дней). Внесенные деньги вернутся полностью в течение 10 рабочих дней:

Думаю, очевидно, что фактический срок возврата при отказе в период охлаждения будет максимально длительным: возможны задержки с приёмом заявления, оно может быть неправильно составлено, к тому же отсчёт ведется в рабочих днях (а не календарных), а там могут быть и праздники.

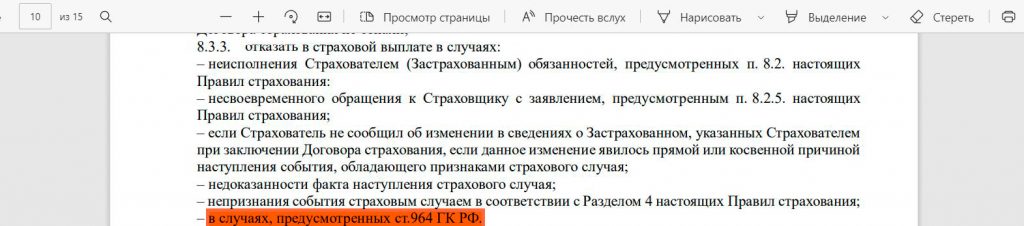

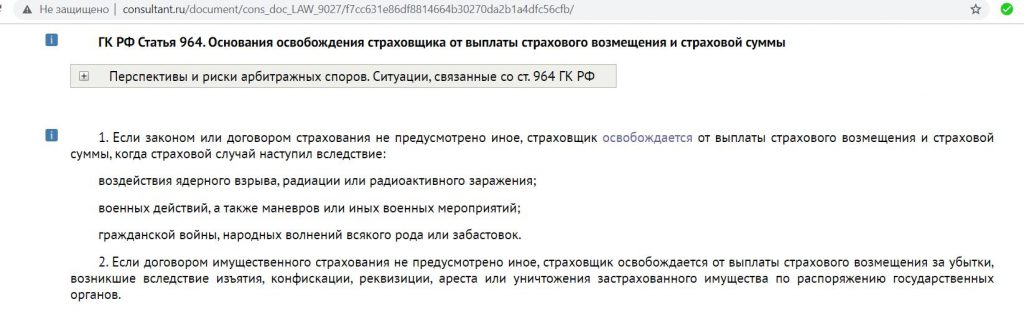

В итоге потери будут довольно значительными, и после отказа второй раз оформить полис «Ценный актив Смарт» не дадут, а гарантированная доходность на три месяца здесь всё-таки довольно существенная.

А вот после этого срока при расторжении договора вернут не всю страховую премию, а только выкупные суммы, в нашем случае не 100 000 руб., а 94 828, 69 руб.:

Причем с выкупными суммами страховая может тянуть аж 60 дней, что для трехмесячного договора выглядит избыточно:

4 Налог.

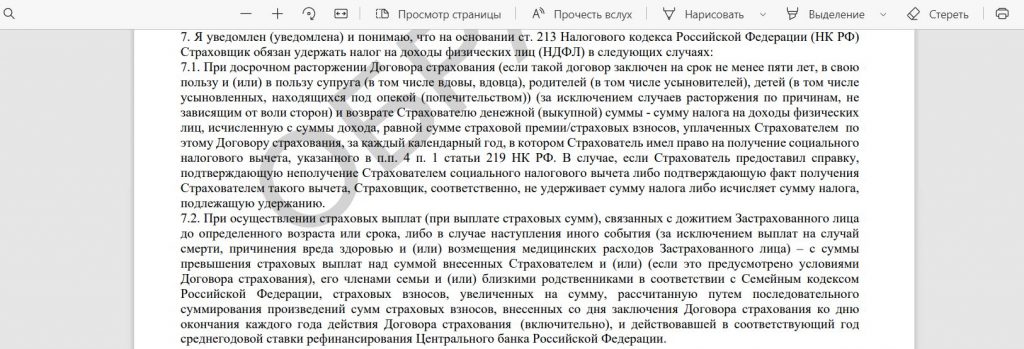

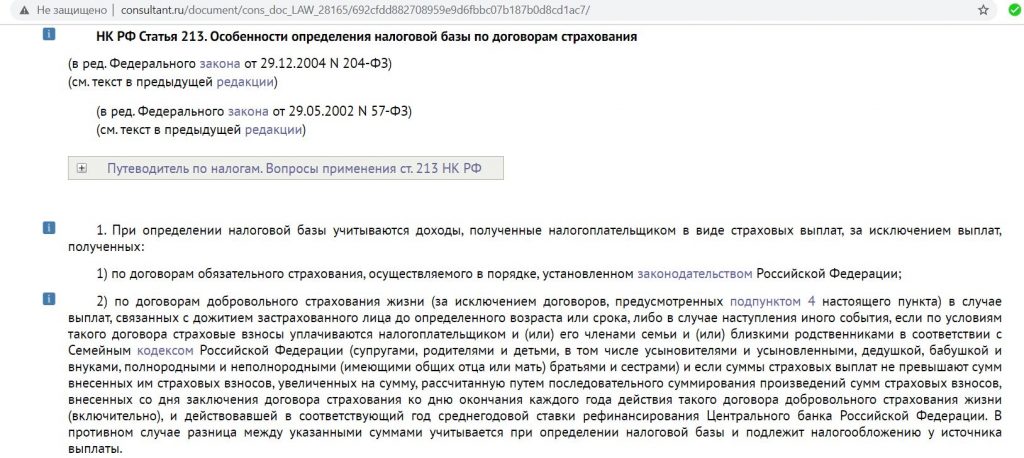

Консультант по телефону сказал, что никакие налоги по продукту «Ценный актив Смарт» (как и по продукту «Ценный актив») удержаны не будут, однако в памятке четко написано, что страховая обязана удержать налог согласно ст. 213 НК РФ.

В ст. 213 НК РФ говорится, что не облагается налогом доход, не превышающий ставку рефинансирования (на данный момент это 16% годовых), а у нас ведь заявлены все 18% годовых):

Проверим этот момент на практике, когда подойдет срок получения выплаты.

UPD: 30.10.2024

С 2025 года планируется взимание налога 13% с дохода от НСЖ, однако обещают ещё принять некоторые поправки, ждём. Особенно непонятно, что будет с договорами, которые были заключены до 2025 года:

5 Недостатки страховой составляющей договора.

Честно говоря, «Ценный актив Смарт», как и рассмотренный ранее продукт «Ценный актив» только называется накопительным страхованием жизни. На самом деле страховая составляющая здесь минимальна, правда, и цели другие.

Обычно суть накопительного страхования жизни заключается в определении суммы, которую вы хотите накопить, на основе этого происходит расчет величины периодических взносов с учетом гарантированной доходности. В случае вашей смерти или потери здоровья страховая продолжит делать необходимые взносы за вас, и в конце вы или выгодоприобретатели получите указанную сумму. Т.е. тут страховая заинтересована, чтобы страхователь был в полном здравии и продолжал делать взносы до окончания действия полиса.

В случае с «Ценным активом Смарт» все совсем не так. Как бы жутковато это не звучало, но страховой выгодно, чтобы застрахованный не дожил до окончания действия полиса. Т.к. в случае его смерти по любой причине, кроме гибели в ДТП, выгодоприобретателям (указываются при оформлении продукта), либо наследникам просто возвратят страховую премию по данному риску (99 998,51 руб.), без какого-либо дополнительного дохода (в нашем случае без гарантированных в рекламе 18% годовых). И только в случае смерти от ДТП накинут еще 10 000 руб. по этому риску:

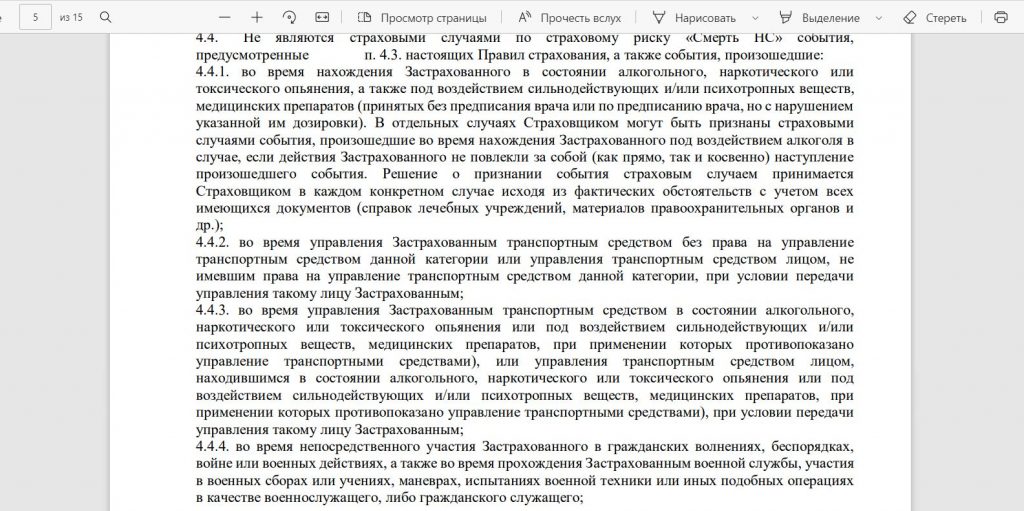

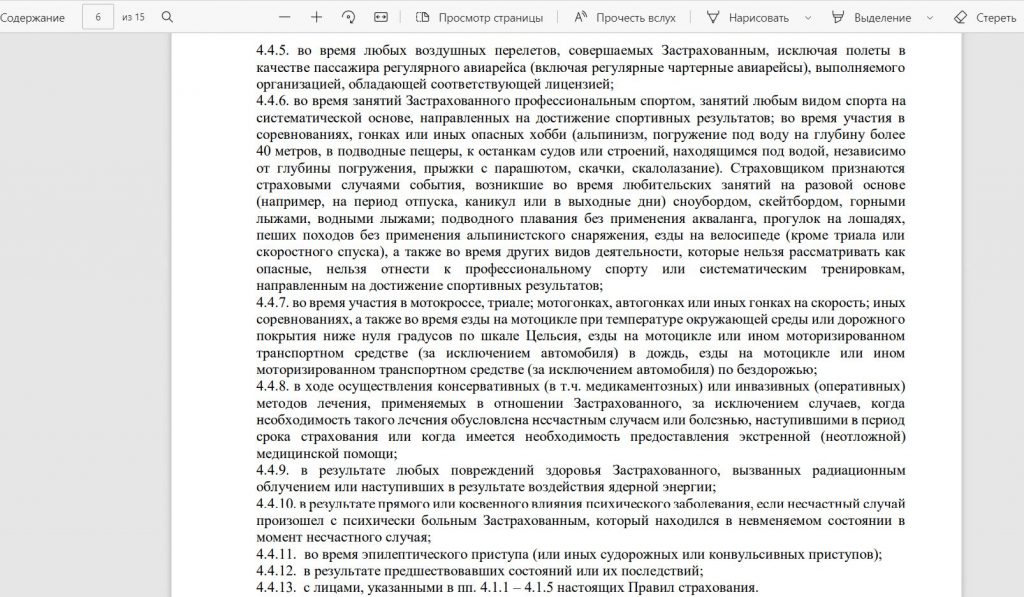

Кроме того, в случае смерти застрахованного у страховой компании может быть куча поводов, чтобы не вернуть выгодоприобретателям даже уплаченные ранее взносы, или, как минимум, серьезно задержать выплаты.

● Застрахованным не может быть инвалид, алкоголик, больной ВИЧ, человек, имеющий онкологические заболевания, страдающий психическими заболеваниями, употребляющий наркотические или токсические вещества, находящийся под следствием. Если данные обстоятельства вскроются, то страховая может ничего не платить:

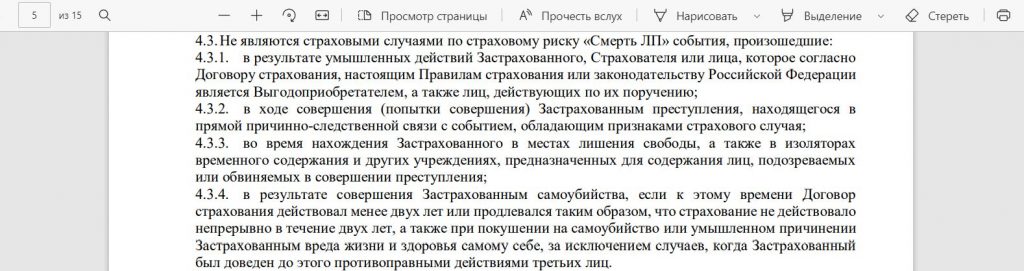

● Страховая ничего не вернет, если смерть застрахованного наступила в результате умышленных действий выгодоприобретателя/страхователя/застрахованного, либо в результате совершения им преступления, либо просто в момент нахождения застрахованного в местах лишения свободы, а также в результате самоубийства, если к этому времени договор действовал менее 2-х лет:

По риску «Смерть в результате несчастного случая» тоже есть масса исключений:

● О страховом случае (либо смерть застрахованного, либо его дожитие до окончания срока действия договора) выгодоприобретатели/застрахованный должны сообщить в течение 35 дней с момента его наступления. Если не успеть, то страховая может не платить:

● Выгодоприобретателям в случае смерти застрахованного потребуется собрать довольно много документов:

На каждом медицинском документе должно быть минимум 2 печати:

Причем все документы должны быть составлены разборчивым почерком и не иметь признаков повреждения:

К тому же нельзя будет предоставить эти документы в электронном виде:

Если страховой понадобится провести какое-нибудь расследование или проверку, она вправе отсрочить выплаты:

После получения комплекта документов страховая может еще 15 рабочих дней думать, а не запросить ли еще какой-нибудь дополнительный документ:

Потом до 60 дней страховая может решать, составлять или не составлять страховой акт. Если страховой акт все-таки составлен, то страховая может тянуть с выплатами еще 20 рабочих дней:

● В случае признания застрахованного безвестно отсутствующим страховая выплата не производится:

● Страховая не обязана платить, если страховой случай произошел в результате военных действий, ядерного взрыва, гражданской войны.

В общем, лучше не умирать во время действия договора :)

6 Нужно аккуратно заполнять все данные.

При оформлении продукта нужно быть особенно внимательным, заполняя свои данные, при опечатке тут не на кого будет свалить вину. Страховая не требует загружать сканы документов и, соответственно, не перепроверяет вас.

Зато потом, в случае обнаружения ошибки, договор может быть признан недействительным.

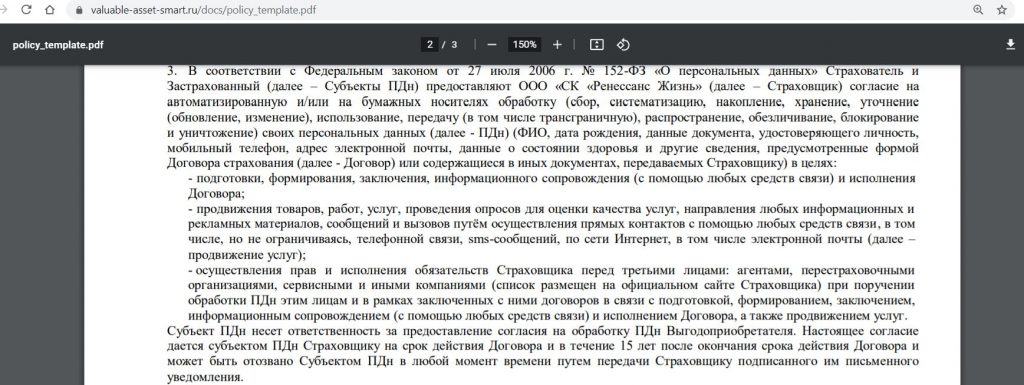

7 Согласие на спам.

Сейчас уже стало нормой, что, подписывая договор с любой компанией, вы автоматически соглашаетесь на получение всевозможных рекламных материалов, причем не только от самой компании, но и от их партнеров:

8 Нет социального страхового вычета.

Социальный страховой вычет при добровольном страховании жизни положен только при сроке договора от 5 лет, а у нас всего 3 месяца.

9 Нельзя открыть второй раз.

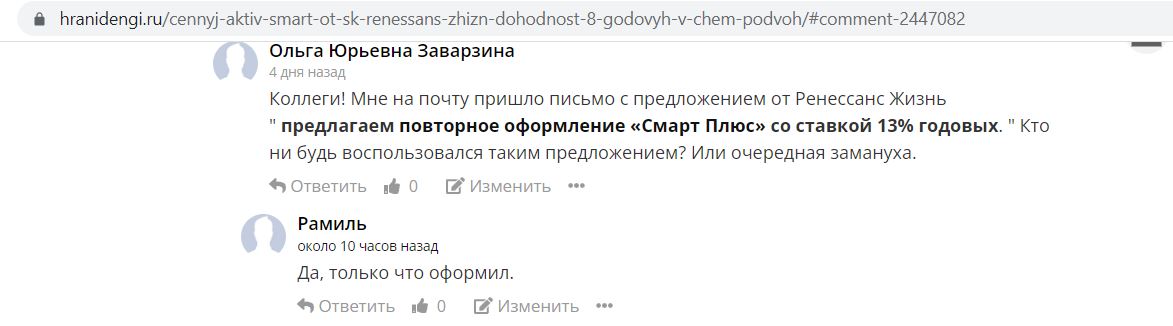

Продукт «Смарт Плюс» от «Ренессанс Жизнь» создан для привлечения новых клиентов. Оформить потом ещё один такой полис страховая обычно не даёт.

Правда, читатели пишут, что некоторым клиентам СК «Ренессан Жизнь» всё же присылает на почту предложение открыть повторно продукт «Смарт Плюс» на три месяца, причём без навязывания какой-нибудь дополнительной дичи.

Так что иногда проверяйте свою почту :)

А у кого-то получается просто оформить второй полис по этой ссылкедаже без персонального предложения.

Карты с кэшбэком за МСС 6300 (Страховые услуги)

Карты с кэшбэком за МСС 6300 (Страховые услуги)

Любой кэшбэк, даже 1%, значительно увеличит итоговую доходность продукта «Ценный актив Смарт», ведь его срок всего 3 месяца. Т.е. за три месяца будет 4,5% гарантированной доходности (это 18% годовых) и при 1% кэшбэка (это +4% годовых), итоговая доходность получится уже 22% годовых.

UPD: 25.07.2021

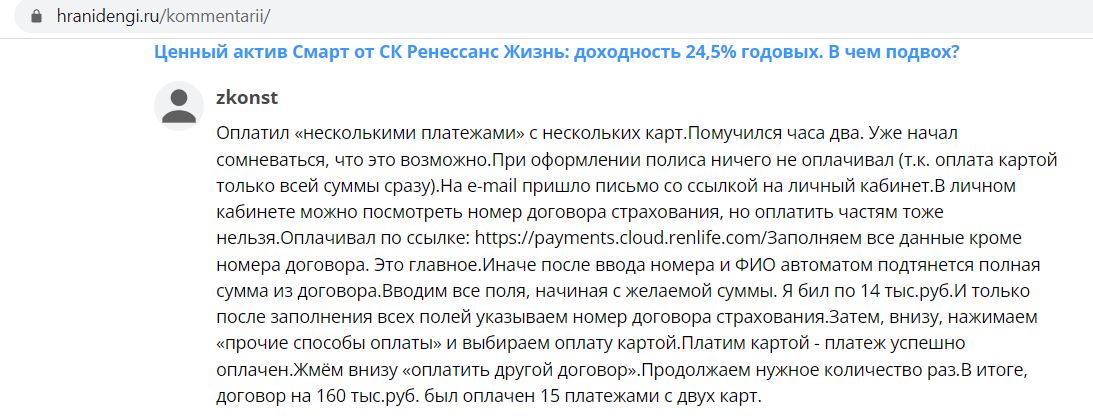

Стоит обратить внимание, что оплату полиса «Ценный актив Смарт» можно разбить на несколько платежей и использовать несколько карт с кэшбэком за МСС 6300 одновременно. Для этого нужно сперва закрыть окно с оплатой (которое появляется в момент оформления полиса) с полной суммой, а потом зайти в личный кабинет и нажать на кнопку «Оплатить», в итоге появится возможность самостоятельно указывать суммы платежей:

UPD: 12.12.2021

Разбить платеж на сайте «Ренессанс Жизнь» на несколько частей больше нельзя, но оплата картой по прежнему доступна, хотя на горячей линии уверяют в обратном.

UPD: 10.02.2022

Читатели пишут, что оплатить полис с использованием нескольких карт можно с помощью сайта payments.cloud.renlife.com. Сам я этот способ не проверял.

UPD: 03.12.2022

Вот парочка способов, как можно с нескольких карт оплатить полис «Ценный актив Смарт» (новое название «Смарт Плюс») от «Ренессанс Жизнь» с МСС 6300 на сайте payments.cloud.renlife.com:

UPD: 11.12.2022

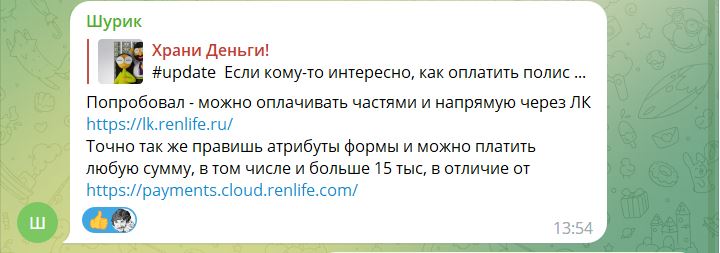

Оказывается, и через личный кабинет тоже можно разбить платёж на несколько частей, подробную инструкцию можно посмотреть тут.

UPD: 20.02.2023

Свежий способ купить сразу несколько полисов «Смарт Плюс» одновременно: нужно просто оформить их последовательно, сразу не оплачивая каждый (пока договор не оплачен, он не заключен), а потом оплатить их подряд. В итоге все полисы будут действующими:

— «ВездеДоход» от «Почта Банка» — 0,5%.

По карте «ВездеДоход» за все покупки, кроме повышенных категорий и списка исключений, положен кэшбэк 0,5% на все. Месячный лимит — 5000 руб.

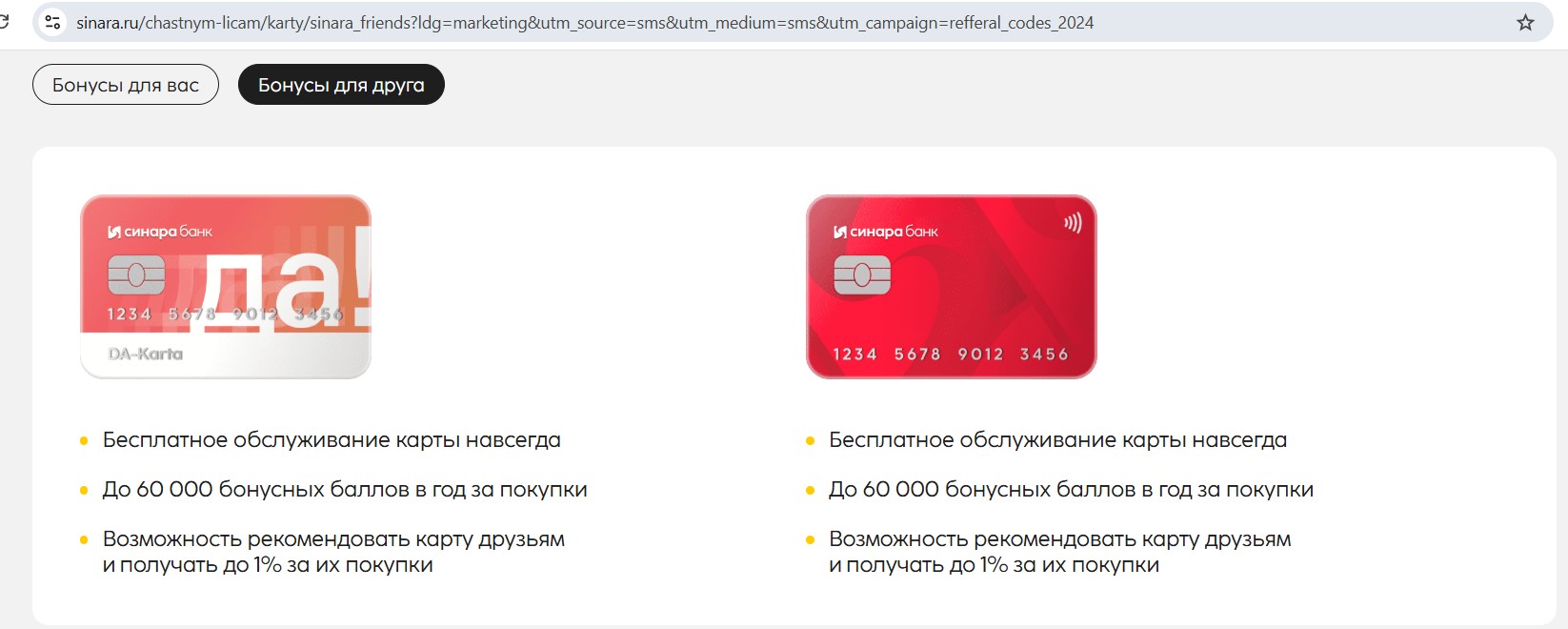

– Карты банка «Синара» (бывш. «СКБ Банк») — 1%.

У дебетовой «Универсальной» и кредитной карты «ДА!» от банка «Синара» в списке исключений нет МСС 6300, значит, можно рассчитывать на кэшбэк в 1% (месячный лимит 3000 баллов).

Если оформить кредитную карту «Да!» в отделении банка «Синара» по акции «Приведи друга» с указанием промокода 4J27Y9, то у кредитки будет бесплатное обслуживание без условий.

Другие карты с кэшбэком за страховку можно найти тут.

UPD: 12.12.2021

— Для увеличения доходности можно также использовать карты с длинным льготным периодом.

По бесплатной кредитке «Сбера» и «ОТП» «120 дней» за оплату полиса «Смарт Плюс» можно рассчитывать на льготный период до 120 дней.

Другие выгодные кредитки с длинным льготным периодом можно посмотреть в этой статье.

Освободившиеся деньги на время длинного льготного периода можно положить на какой-нибудь накопительный счет или вклад и получить за этот период дополнительный доход.

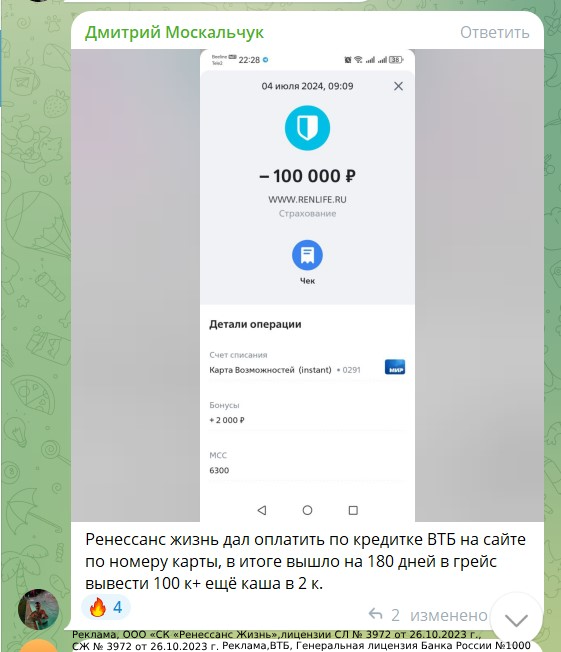

UPD: 08.04.2024

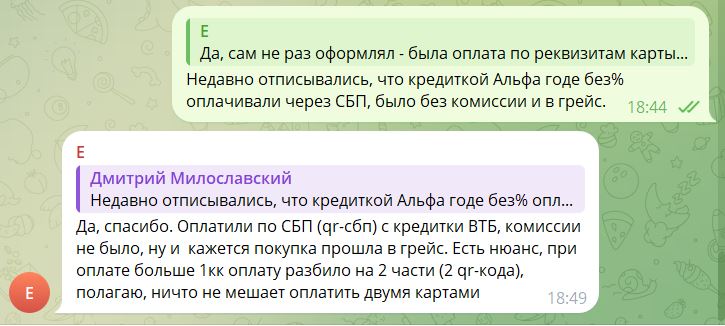

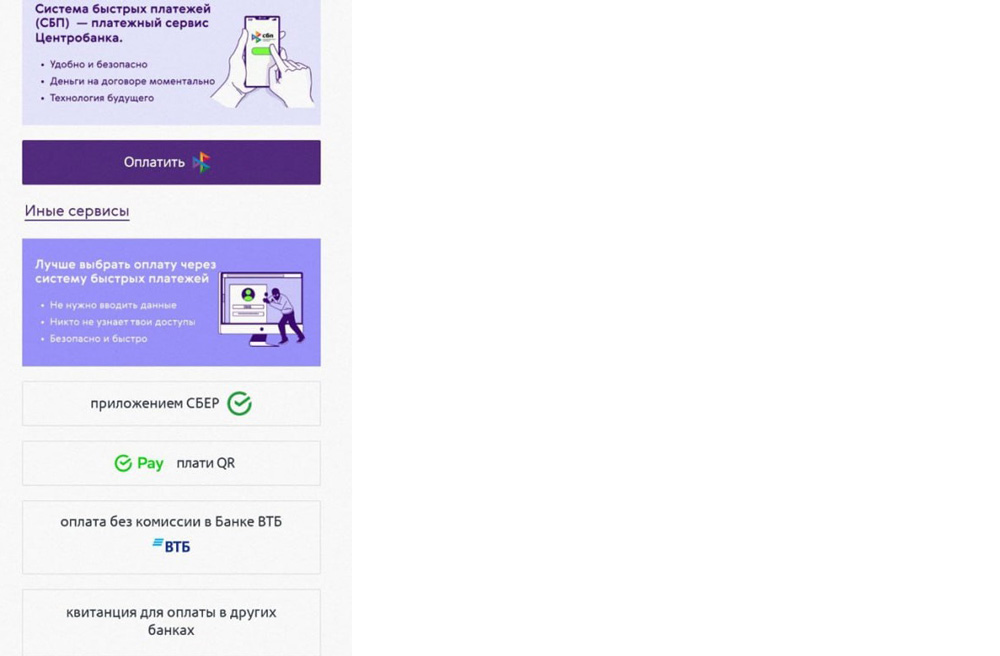

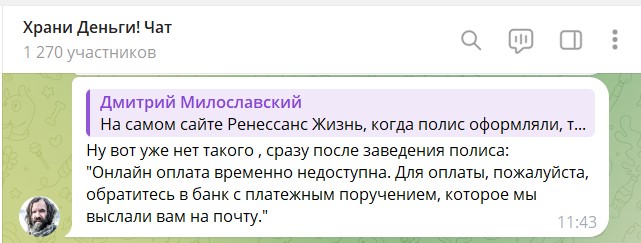

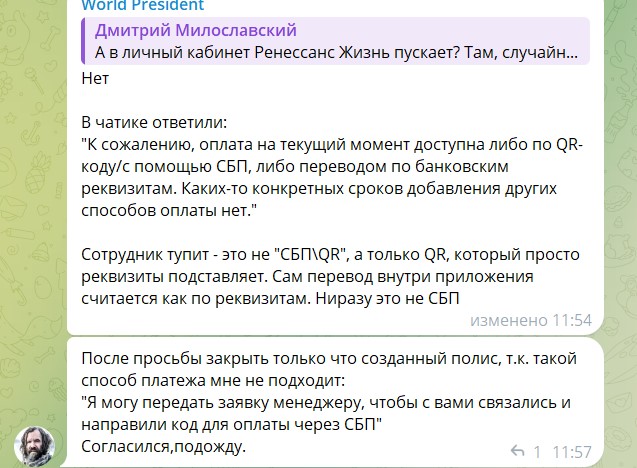

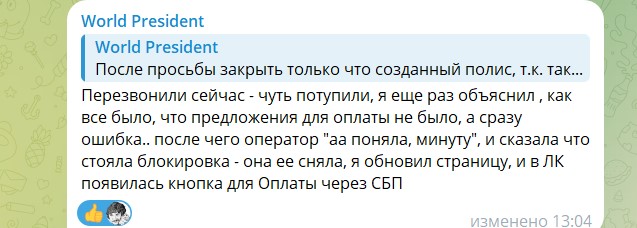

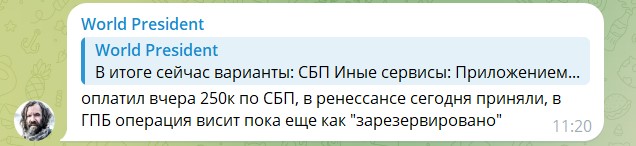

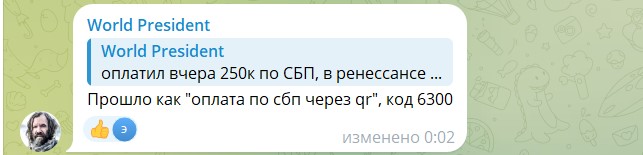

На сайте СК «Ренессанс Жизнь» периодически пропадает возможность оплатить полис картой, однако пугаться этого не стоит, если оплатить СБП (QR-СБП) с кредитки, то операция будет без комиссии и с сохранением льготного периода (там также МСС 6300). При этом если сумма больше 1 млн руб., то оплата разбивается на несколько частей (можно оплатить с разных кредиток).

Иногда после заполнения данных договора не открывается возможность онлайн-оплаты даже через СБП, предлагается просто оплатить межбанком по реквизитам. В этом случае в чате поддержки можно пожаловаться и попросить аннулировать договор, после этого перезванивает менеджер и возможность онлайн-оплаты чудесным образом появляется.

UPD: 21.07.2024

Пишут, что полис «Смарт Плюс» от «Ренессанс Жизнь» удалось оплатить по реквизитам карты.

Так что при использовании, например, бесплатной кредитной «Карты возможностей» от «ВТБ» с активированной категорией «Кэшбэк на всё», помимо приветственного грейса до 110 дней, будет ещё кэшбэк 1-2% (у всех разное значение). МСС 6300 у банка нет в списке исключений.

Оплата по QR-коду СБП тоже будет без комиссии и в грейс, но без кэшбэка.

UPD: 18.09.2024

Сейчас нашлись кредитки («180 дней» от «Газпромбанка» и «Универсальная» от «АТБ»), с которых лучше не оплачивать полис «Смарт Плюс» по QR-коду СБП, т.к. банки-эмитенты этих карт будут рассматривать данную операцию как нельготную. Ещё полис «Смарт Плюс» через СБП не стоит оплачивать с кредиток «Уралсиба».

Пишут, что по картам «Альфа-Банка» можно получить кэшбэк 1% за оплату полиса «Смарт Плюс» (если выбрана эта категория) при использовании способа «Плати QR» от «Сбера» через Alfa Pay (лимит — 5000 руб.). Выглядит как баг, так что данная возможность может пропасть в любой момент.

У карты «Пэй» от «Яндекс Банка» есть 2% кэшбэка за оплату по QR-коду СБП, если выбрана категория 2% за оплату телефоном (МСС 6300 не в исключениях), месячный лимит — 10 000 баллов.

UPD: 11.12.2022

У СК «ВСК – Линия жизни» появился аналогичный «Ценному активу Смарт» продукт, подробную статью о нем можно почитать тут.

UPD: 30.10.2024

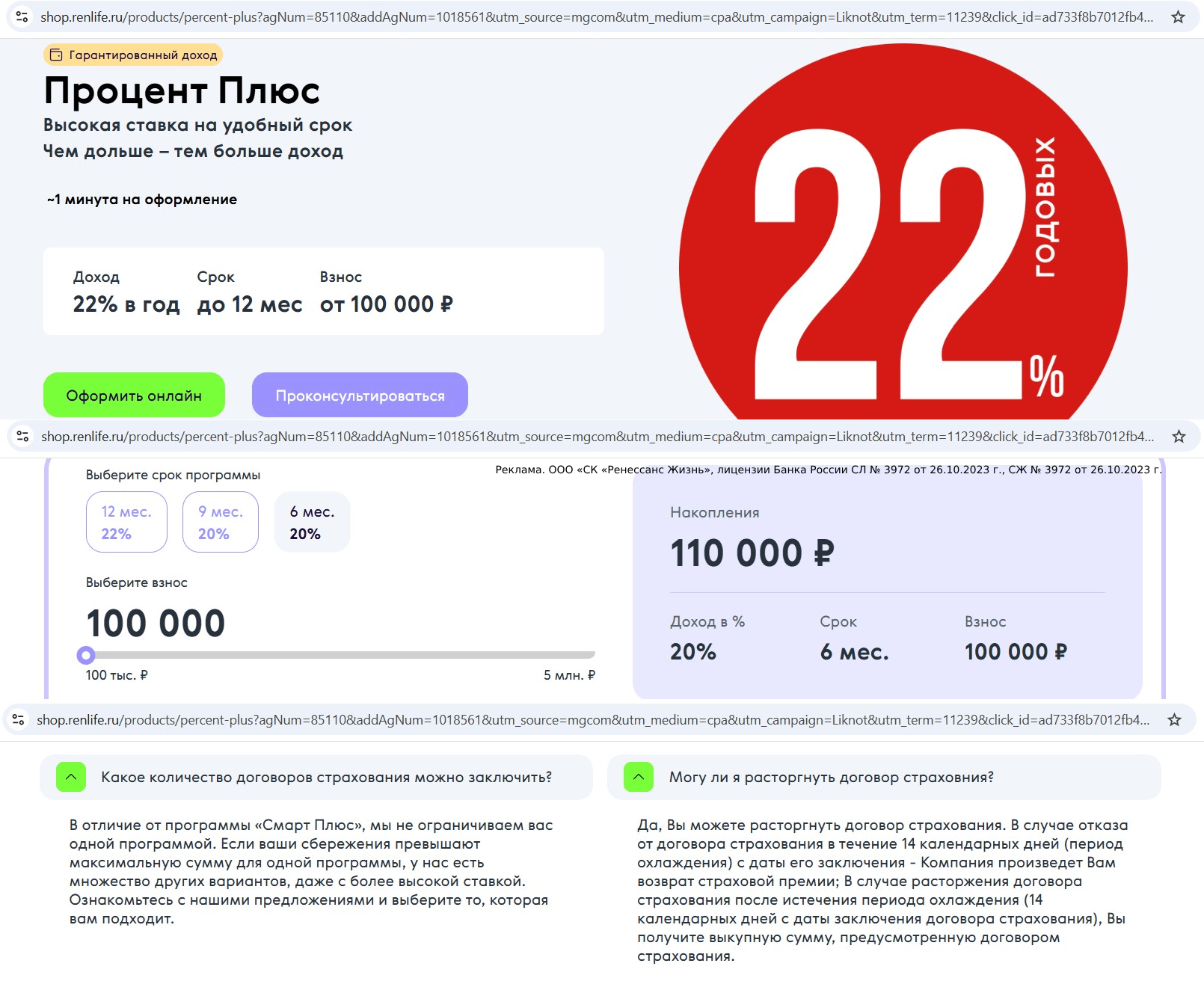

У СК «Ренессанс Жизнь» появился аналог «Смарт Плюса» — полис «Процент Плюс», ставка по нему ниже, но зато нет ограничения на количество полисов.

• На 6 месяцев предлагают доходность 20% годовых;

• На 9 месяцев — 20% годовых;

• На 12 месяцев — 22% годовых.

Сумма взноса здесь от 100 000 руб. до 5 000 000 руб.

Выгода может быть увеличена за счёт оплаты полиса с кредитных карт с длинным грейсом (как и в случае со «Смарт Плюсом»).

При сумме полиса 100 000 руб. есть возможность оплатить по реквизитам карты, на большую сумму через по СБП.

У карты «Пэй» от «Яндекс Банка» есть 2% кэшбэка за оплату по QR-коду СБП, если выбрана категория «2% за оплату телефоном» (МСС 6300 не в исключениях), месячный лимит — 10 000 баллов.

По картам «Альфа-Банка» можно получить кэшбэк 1% за оплату полиса «Процент Плюс» (если выбрана категория «Кэшбэк на всё») при использовании способа «Плати QR» от «Сбера» через Alfa Pay (лимит — 5000 руб.). Выглядит как баг, так что данная возможность может пропасть в любой момент.

Всё делается онлайн, как оформление, так и получение выплаты после окончания полиса.

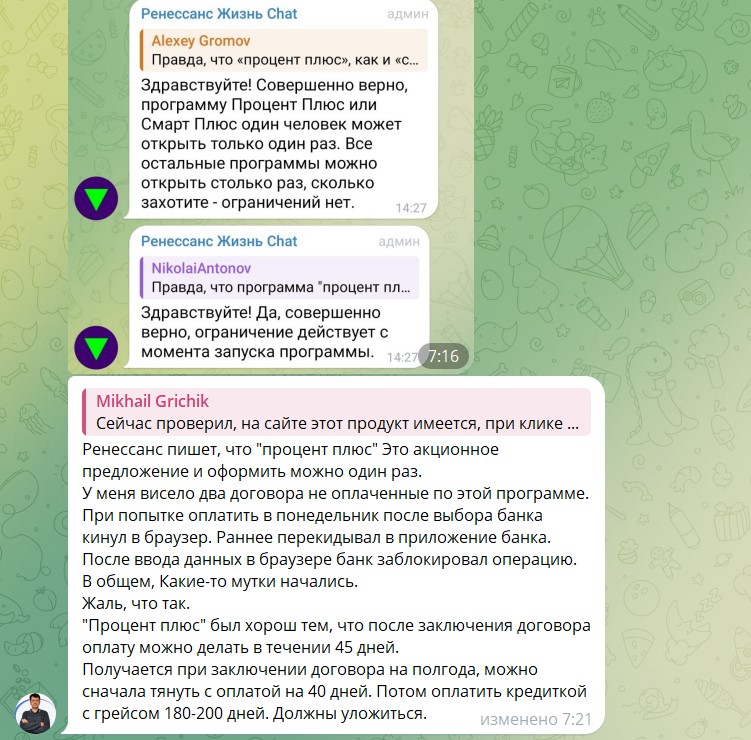

UPD: 07.02.2025

Пишут, что полис «Процент Плюс» от СК «Ренессанс Жизнь» теперь можно оформить не более 1 раза.

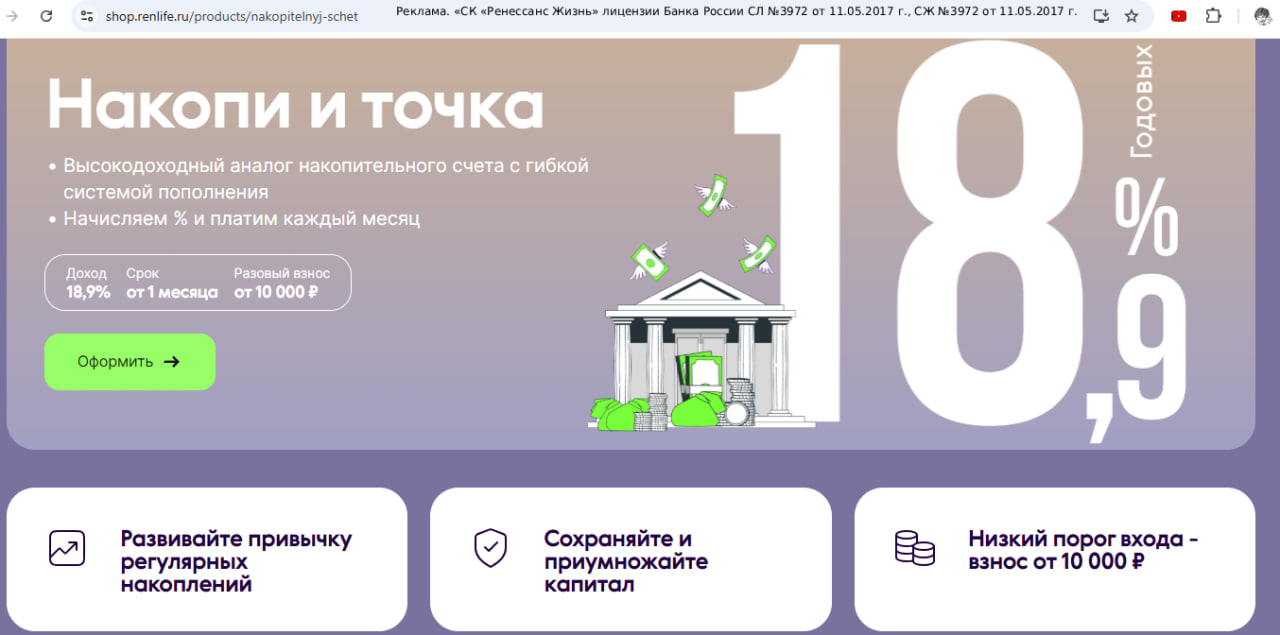

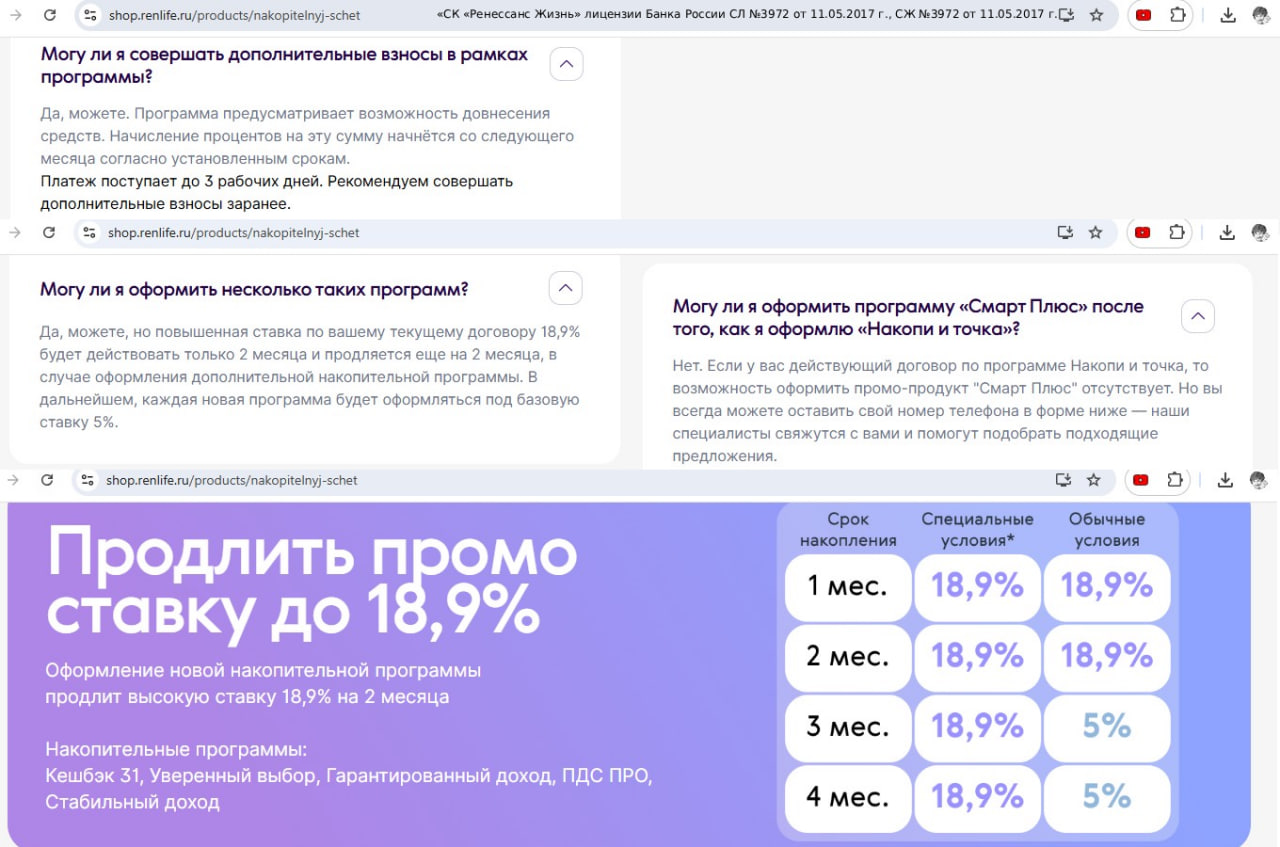

«Накопи и точка» от Ренессанс Жизнь под 18,9% годовых. Новый продукт

«Накопи и точка» от Ренессанс Жизнь под 18,9% годовых. Новый продукт

СК «Ренессанс Жизнь» сейчас позволяет оформить онлайн программу НСЖ «Накопи и точка» и тем, кто уже оформлял «Смарт Плюс».

Текущие условия — 18,9% годовых на 1 мес. с возможностью продления ещё на месяц под 18,9% годовых.

Сумма полиса от 10 000 руб. до 10 млн руб. Это не вклад, а НСЖ, страховка АСВ не действует, с дохода удержат НДФЛ 13%.

✅ Оплата по QR-СБП/по номеру карты (MCC 6300 страхование).

Подойдёт для выгула кредиток :)

❗️НЕ дружат с МСС 6300 при оплате по реквизитам кредитки «Озона», «Уралсиба», «Зенита».

Потом можно продлить ещё на 2 месяца, но для этого потребуется оформлять дополнительный невыгодный продукт, что уже не так интересно.

За MCC 6300 возможен кэшбэк:

• у «Яндекса» и «ВТБ» — до 1–3%, если на месяц активирована категория «Кэшбэк на всё»;

• у «Альфа-Банка» — 1% при выборе способа оплаты «Плати QR» (работает даже по кредитке) при активной категории «Кэшбэк на всё».

❗️ Оплата должна быть картой на ваше имя. При оплате чужой картой возможны вопросы и налоговые нюансы.

Неочевидные особенности:

1️⃣ Если первым полисом оформить «Накопи и точка», то «Смарт Плюс» уже не дадут оформить, поэтому разумнее сперва оформлять «Смарт Плюс».

2️⃣ Первый взнос — одним платежом, с нескольких карт нельзя.

3️⃣ Дополнительные взносы разрешены, но процент по ним пойдёт только со следующего месяца. Лучше пополнять за 3–4 рабочих дня до нового периода. Лимит — 1 млн руб./день при оплате картой.

4️⃣ Заявление на выплату нужно подать минимум за день до окончания полиса, иначе он продлится.

Кнопка «Получить выплату» находится в разделе «Мои договоры». Это не расторжение, всё закрывается корректно. Деньги приходят обычно за 5–10 рабочих дней.

5️⃣ Можно оформить несколько полисов, но 18,9% на 2 мес. будет только по одному. Если оформить два, то 18,9% будет только на 1 мес. Далее только 5% годовых.

Вывод

Вывод

Продукт «Ценный актив Смарт» (новое название «Смарт Плюс») от «Ренессанс Жизнь» выглядит вполне привлекательным, гарантированная ставка в 18% годовых на три месяца прописана в договоре и не зависит от каких-нибудь колебаний на рынках, также интересна возможность получения дополнительной доходности из-за кэшбэка за МСС 6300 и длинного льготного периода по кредитным картам. Удобно, что взаимодействие с компанией происходит онлайн.

Недостатков тут тоже хватает, высокой доходности без рисков не бывает. Для меня лично достоинства перевесили, я себе такой полис оформил и без каких-либо проблем получил гарантированный доход за три месяца, ещё и с кэшбэком.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

Уважаемый Дмитрий! Огромная просьба помочь!

В комментариях к этой статье на старой платформе был описан способ, как можно поменять настройки браузера так, чтобы подать заявление на выплату дистанционно.

Пожалуйста, найдите эти комменты. У меня закончился срок договора, ехать в офис нет возможности. Очень поможете :)

Увы, пока не удается восстановить старые комментарии к некоторым статьям, работаем над этим.

Не дает подать заявление.

Пишет так:

Оформить выплату по этому договору можно в нашем офисе. Воспользуйтесь формой поиска ниже и найдите ближайший к вам офис.

Если вы не нашли офис по поиску, позвоните нам +7 (495) 009-00-40

Аналогично. Заявление написал 12.04, но денег нет до сих пор. Запрашивают то пояснения, то чеки, то фото карт, то выписки по счетам, то подтверждение доходов. И на каждое сообщение отвечают по несколько дней.

Через МТС Деньги оплатить уже нельзя. Не нашёл в списке.

Дмитрий, способ UPD: 10.02.2022 не работает, отправляет в личный кабинет для оплаты. А способ, предложенный на скрине непонятно как реализовать (((

Неделю назад работал, главное заполнять в правильном порядке.

Можно поподробнее? Попытался поставить номер в последнюю очередь, но все-равно сразу после его добавления отправляет в ЛК. Очень надеялся на оплату с разных карт…

Мне этот совет помог.

Попробуйте ещё раз, пожалуйста, если у вас получится, значит я что-то не так делаю

Заполняете всё кроме номера договора, затем номер договора в последнюю очередь. Сумму указываете меньше 15к и оплачиваете картой.

Мне так пришлось делить 300к на много платежей по 14к.

Как только ввожу номер договора, форма сразу сам вставляет всю сумму (((

Этого не будет, если перед вводом номера договора Вы заполнили все остальные поля: паспортные данные, телефон, почту, ФИО.

Увы… Вставляю номер с вашей картинки – норм, вставляю свой – 5520766721 – не дает

)

Что я делаю не так??? Вставляю ваш номер – все норм, вставляю свой – сразу блок

Я уже объяснил всё что мог. Запишите видео и тогда, возможно, будут какие-то идеи.

Можете мне на почту slv2020@mail.ru написать свой контакт? Сюда видео вряд-ли получится кинуть

Просто сделайте как Вам пишут.

Все, разобрались. С правкой кода страницы оплаты в личном кабинете все получилось в браузере Opera (через crt+shift+c). Chrome не давал так сделать, меняя код обратно после ввода номера договора.

Спасибо за отзыв!

Получилось оформить одновременно несколько (впервые) договоров, разбив их по суммам, делая оплаты с разных кредитных карт ( на всех лимит более 100 тыс, либо докидывала собственные на кредитку до 100 тыс.

Может кому полезно будет.

Если выплатят без гемора и визита в оффис – черкните плз …

надежды, что выплату сделают без визита, к сожалению, не питаю

В августе выплатили на 3 день, в сентябре тянут, выплатили по одному договору на 4 день, по остальным не успели до выходных. Но сразу предупредили, что через 4 дня будет выплата.

В итоге обошлось без визитов или все-таки пришлось прогуляться до их офиса?

Через ЛК полностью убрали схему, только визит. Бланки заявлений поменяли, пришлось новый заполнять от руки.

Сейчас на сайте уже 20,5. Предлагают в офисе 22,5. Прокатилась в офис в Питере, там “менеджер” Иван наотрез отказался оформлять под 22,5 без дополнительных “очень выгодных” продуктов. Оставила заявку на обратный звонок от Ренессанса, перезвонила Марина (та же, кто отзванивался после заявки с сайта на 22,5) и сказала что так и должно быть, а то что на сайте об этом ни слова это не ее вина. Жаль времени потраченного, и что-то даже через сайт теперь не хочется оформлять :(

У меня мать так развели. Она оформила “выгодный” продукт: оформили полис с плавающей ставкой то ли на три, то ли на пять лет. Без него повышенную ставку по нужному продукту давать не хотели. Хотя, кто мешает, оформить “выгодный” продукт и нужный, но первый в период охлаждения закрыть?

Схема с закрытием ненужного продукта в период охлаждения – это мысль интересная :)

Эта схема вряд ли сработает, тк менеджеры сразу говорят, что оформить смарт повторно они дадут только после завершения периода охлаждения по длинному договору. Кроме того это обязательство они еще нигде не хотят фиксировать, все только на словах!

Поправьте, по вашей ссылке 17,5 предлагают на сайте. В офисе якобы 19. Но судя по отзывам ехать в офис так себе идея…

Да, спасибо, поправлю.

Она у них вслед за вкладами по несколько раз за неделю снижается для новых договоров.

Попробовал второй раз оформить – отправляет в офис. А в офисе если оформить, то потом онлайн оплата прокатит?

В офисе его оформят только в нагрузку с другими страховками, выгода теряется.

А так оплата только онлайн, у нас в офисе Ренессанс даже нет терминала.

Как мне сказала разговорчивая девушка из страховой по телефону – этот продукт (ценный актив) – это замануха для привлечения новых клиентов, второй раз его дадут оформить только вместе с какой-нибудь другой неинтересной программой

А по номеру договора дает оплатить по 15 тыс? У меня сразу отказ рисует, даже если договор в последнюю очередь вношу..

У меня сразу в отказ не отправлял: выходил на ввод реквизитов карты. Но до конца оплату я не вносил, тк сумма должна была быть много больше.

Обналичил кредитку альфа, совершив покупку ценного актива смарта. Вопрос, можно ли эту кредитку использовать еще раз. То есть открыть новый договор на родственника, а страховку оплатить своей картой? На кредитке хочется копеечку заработать, но боязно, так как всеж оплата с моей карты, а человек то заключающий страховку другой

Можно :)

У нас не запрещено платить за кого-то, да и при платежах в интернете ФИО владельца карты никак не проверяется.

По факту возникают сложности. При оплате появлялось окошко, что оплачивать надо своей картой. А при оплате третьим лицом может быть удержан налог с внесённой суммы по окончанию договора. В соответствии со ст. 213 НК РФ.

В начале августа я оплатил своей кредиткой по страховке, открытой на родственника. Через 2 дня подал заявление на расторжение страховки. Сначала позвонили из страховой и сказали, что вернуть могут только на реквизиты той карты, с которой была оплата страховки. Потом ещё позвонили и сказали, что нужно заявление от оплатившего в свободной форме, что он согласен на возврат средств.

И по закону должны вернуть деньги в течение 10 дней с момента подачи заявления. А прошло уже 14 дней и деньги ещё не вернули.

Оплачивали за другого человека?

Получил выплату от РЕнессансЛайф по Ценный актив Смарт от СК Ренессанс Жизнь.

Как понять уплачен ли налог?

Математика в помощь))) Процент знаете? Значит можете посчитать сколько должны были получить. Если получили меньше, то налог удержали.

Пришел чек Выплата страхового обеспечения ДС … Удержан НДФЛ 0руб

Сумма к выплате со всем процентом.

Да сейчас отменены некоторые налоговые выплаты в связи с СВО.

Кто-нибудь пробовал второй раз открыть он-лайн? Консультант в офисе при закрытии первого уверял, что второй можно только через офис в паре с программой на 5 лет

Да онлайн не откроешь, говорят что единоразово. Но в офисе сказали что открыв гарантированный доход на 5 лет, можно еще 4 раза открывать смарт.

Кто-то писал, что у него получилось еще раз открыть. Но каким образом ему это удалось, не известно.

Вы пишете, что Тинькофф блэк дает 1% кэшбэка на МСС 6300,но в чате убеждают в обратном….

Я правильно пишу :)

Тинькофф Банк дает кэшбэк за МСС 6300, этого кода нет в списке исключений для начисления вознаграждения

Опять Маринки путают :(((( Ладно, оплатила кредитками. Долго пыталась разбить платёж по ссылке payments.cloud.renlife.com с телефона, увы, всё скидывались и отправляли в личный кабинет. Села вникать в кодировку формы через cntr+shift+c, но поняла, что я совсем не программист :-))))

Затем было замечено, что если всё заполнить,а потом быстро-быстро после вставки номера договора нажать на кнопку оплатить картой –всё удаётся :-).

Но самое интересное, что потом случайно не заполнила поля с паспортом и! Бинго! Оказывается, если всё заполнить, кроме полей с паспортом и после этого вставить номер договора, то поля с паспортом “схлопываются” И никуда торопиться уже не надо, спокойно кликаешь “оплатить картой” Вуаля. Теперь в ЛК висит переплата, надеюсь, завтра всём зачтётся и будет совсем всё ок

А вообще спасибо за всё статьи!!!! Много нового узнала и очень удобно быть в курсе всех новинок банков :-)

Зачлась в итоге переплата?

Да, всё ок. Уже скоро забирать пойду.

Дмитрий, здравствуйте. Вы в статье пишете про оплату картой бывшим клиентам тач банка, тоже имею такую карту хотела у вас уточнить мсс 6300 не в исключениях у нее и тоже дают по ней кешбек? Не нашла в условиях по карте ответа.

Спасибо за дополнение!

Вновь появилась возможность подать заявление о “дожитии..” через сайт.

Отлично, спасибо за информацию!

я сейчас выбрал заявление “договор завершился. получить выплату”. Написали “Оформить выплату по этому договору можно в нашем офисе.”

То ли это у меня так, то ли убрали опять

А если оплатить с кредитки типа с длинным периодом и заетм в течении 14-и дней отменить то куда придёт возврат? На кредитку или нет?

Там можно указать любой счет для возврата, не обязательно на ту же кредитку :)

Заключал договор онлайн 29.07.22 до 29.10.22. 30.10 в личном кабинете статус договора сменился на закрыт. Онлайн заявление на выплату подать нельзя. 31.10 отправил заказное письмо почтой (73 рубля). Письмо вручено 5.11. Деньги пришли 11.11. Никаких комиссий или налогов не снимали – вносил 100 тыс, вернулось ровно 103.

Звонили, предлагали заключить договор страхования на 5 лет с плавающей ставкой – первый год на 20%, потом 2 года по 12%, потом 2 года 3% (в процентах могу немного ошибаться); плюс можно повторно Ценный Актив Смарт заключать.

Дмитрий, здравствуйте, возможно оформить Ценный Актив Смарт повторно,или это разовая акция?пробывал онлайн оформлять приходит отказ,может глюк или оформить только один раз можно?

Они сейчас позволяют повторно открыть Ценный Актив Смарт если только какой-нибудь еще долгосрочный продукт у них оформить.

Точно, перезванивают навяливают комбу…

Дмитрий, правильно я понял из написанного Вами, что, если инвалид оформит Ценный Актив Смарт, Ренисанс как-то узнает об этом, то то все плакали все денежки и ничего не выплатять ? Или все же вернут начальную сумму без %% ? В правилах страхования у них двояко написано. В п. 4.2 об обстоятельствах 4.1.1-4.1.5: “наличие этих обстоятельств было выявлено после вступления Договора страхования в силу, то Страховщик вправе требовать признания такого Договора недействительным и применения последствий, предусмотренных действующим законодательством РФ.” Раз договор недействителен, значит он считается не заключенным и должны вернуть. И в тоже время далее пишут: ” Не являются страховыми случаями события, произошедшие с вышеуказанными лицами, и, соответственно, Страховщик не будет производить страховые выплаты по указанным событиям.” и типа мы ничего не должны, все свободны. Ваше мнение какое ?

Мое мнение, что инвалиду лучше все-таки не связываться. Не видел отзывов, чтобы они что-то проверяли, а также о каких-то сложностях в аналогичных ситуациях. Но нет 100% гарантии, что все пройдет гладко.

Но все-таки: риск на всю сумму или только на проценты ?

Мое мнение, что договор в этом случае будет недействительным и основную сумму должны вернуть.

Как быстро получается доступ в личный кабинет? Заполняю форму, а звонок (код) не поступает

У меня доступ в личный кабинет появился почти сразу.

Добрый день, пользовался ценным активом пару раз, всё хорошо. Недавно увидел подобный продукт у конкурентов ВСК Линия жизни “быстрый доход”, там срок полиса 2 месяца, но компания как-то смущает. Кто-нибудь уже пользовался, или может есть обзор уже? Я не нашёл.

просто ВСК старая компашка, а по быстрый доход интересно ….

Уже одно прочтение Приложения №1 к Правилам накопительного страхования жизни №4 с перечнем документов из 19 пунктов, которые “могут быть затребованы” страховщиком, отбивает всякое желание в это ввязываться.

Думаю, все здесь, кто ввязывался, все-таки не сталкивались с этим перечнем на практике.

Добрый день, вы пишите что пользовались Ценный Актив Смарт пару раз ,,как оформляли второй раз?

Видимо, на родственника.

ВСК обслуживает все ВС России, как бы сказать. Дохлый и гнилой реник ему не ровня.

У Быстрого дохода минимальная сумма какая?

Здравствуйте!

Какой MCC при оплате страховой премии с банковской карты?

И есть ли сейчас действенный способ разбить сумму на части для оплаты с разных карт? Если да, поделитесь, пожалуйста.

тут был ответ про 6300 вроде бы. про разбивку тоже актуально на сегодняшний день. поддержка как-то невнятно говорила про ВТБ как партнера – типа в высылаемых документах все очень подробно про оплату есть. у кого доки на руках, что там про ВТБ вообще есть?

У кого “старая” карта Мегафон с продленным сроком – проходит ли оплата и какие при этом данные пишете (месяц, год)?

У Мегафона покупки в сутки не более 60 т.р., тариф лайт.

Указываются данные – месяц/год, те что на карте, хоть и просроченные.

на руках карта изначальная, которая без тарифа. понятно, что срок действия у нее продлен, но на одних сайтах оплатить ей можно, на других даже смс код подтверждения приходит, но при списании любой сумму идет отмена операции

Совершенно понятно, что дело не в карте, а в платёжном сервисе.

У меня аналогичная картина. В тиньке – норм. В YM – оплата не проходит.

ВСК, НСЖ, “Быстрый доход”, не менее 100 т.р. единовременно, онлайн оформление, 2 мес., 12,3% годовых.

Вот тут то подходят Тинькоффки со своими 55 днями, лучше.

Задал на email дополнительные вопросы к ВСК, завтра ответят.

Реник, на сайте, типа Акция +1,5% к 12% годовых – при оформлении через офис. Враньё. Теже 12%, завлекалово на беседу в офис на уговор на полис пятилетний. ?

Вы были в головном офисе?

Про какую компанию спрашиваете?

Реник, на сайте, типа Акция +1,5% к 12% годовых – при оформлении через офис

Региональный, в своем городе.

В офисе не дадут оплатить картой. А длинный грейс или банальный кэшбэк в 1% (по Tinkoff Black) это намного лучше прибавки +1,5% годовых.

Правда Ваша. У тиня кредитка до 2 месяцев льгот. Не перекрывает 3 мес.

Оплатил УБРиРом 120 калибра, нашел ему применение.

Терь сочетание 120 мм хомы с тинем с оплатой через чужой ресурс на вск стоит задача.

ВСК, по обращению позвонила некомпетентная Февочка, по принципу лишь бы ответить.

Нет препятствий в количестве полисов. Оформление только онлайн. Про оплату не одной картой изложила чушь. Проверять только на практике, в т.ч. мсс. Возможно платежный сервис Сбера.

Обратила внимание, оплата только некредитными картами.

Возвращение в течение 15 дней, онлайн заявление “дожитие” или можно через посещение офиса. Подозреваю, что срок может быть меньше. По другим полисам в прошлом решилось за 2 дня.

Чет никак разбить не получается оплату. Кто-то недавно делал? Как удалось?

У Вас получилось оплатить частями? Вопрос стоит остро.

4 месяца назад это было сделать нельзя. Но если суммы более 100 тыр (например, по одной кредитке 130 тыр, а по другой 170), то была возможность открыть одновременно два полиса, вместо того, чтобы открывать один (за 300 тыр).

Сегодня утром поддержка по телефону клятвенно уверяет, что общую сумму можно легко разбить на нужные части оплатой через их партнера ВТБ. Так понял что нужно физически идти в банк. Подтвердите, пожалуйста, у кого получилось так оплатить с разбивкой с разных карт

Платить картам в банке ВТБ? Какой будет MCC при этом?

По телефону именно консультируют, что можно оплатить РАЗНЫМИ картами, даже более чем двумя. За подробностями отсылают в сам ВТБ.

PS. В личном кабинете ЦА в чате наоборот, однозначно говорят, что платеж должен проходить именно единой суммой. Хрен поймешь эту контору! Впрочем, ФУ ведут себя в поддержке нисколько не лучше

Пока так вижу: в ЛК есть при оплате кнопки Другие способы оплаты и там можно сформировать квитанцию для оплаты в ВТБ. Правда кое-что там надо руками вписывать. Думается именно по этой квитанции и предполагается возможность оплаты частями (читай с разных карт). Будем весьма признательны за отзыв первопроходцев о такой реализации пополнения ЦА

Оплата по квитанции – это перевод. Ни по одной кредитке такие операции не войдут в льготный период и будет конская комиссия за перевод. Cashback за такие операции тоже не начисляют.

Сегодня был в офисе в г. Уфа, сказали, что оплатить частями нельзя.

Хотел оформить продукт по повышенной процентной ставке (на сайте написано, что можно получить 13,5% годовых при оформлении в офисе), приехал в офис, там сказали, что оформить продукт по ставке 13,5% можно только при условии оформления ещё какого-нибудь дополнительного продукта. На сайте об этом ничего нет (снова обман).

Кстати, специалист в офисе сказала, что одновременно можно оформить только один “Ценный актив Смарт”. Здесь кто-то писал, что оформил сразу три.

менеджеры Ренисcанса упорно заверяют что налог с дохода по Ценному активу платить не нужно, т.к. поступление денег проходит как “страховая выплата”, а не “доход”.

Дмитрий, пожалуйста, проясните данный момент. Не хочется с налоговой разбираться потом из-за недопонимания.

Они сами удерживают положенный налог.

Если не секрет, почему разбивка была именно по 14 т.р.?

Разовый платеж до 15 тыс.руб.

Суммы больше предлагает оплатить из личного кабинета.

Дополнительно можно получить 2880 рублей, если открывать после перехода с сайте биглиона.

Задержка возврата суммы на 5 дней снижает% до 11.3 плюс НДФЛ с превышения ключевой ставки. Конечно, все равно это отличный вариант, но надо учитывать

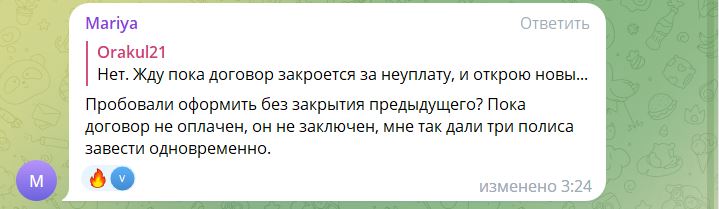

Разве можно открыть два договора на одно лицо, даже один после окончания первого? Консультант уверяла что договор можно открыть только один раз на одного человека

Отфутболивают по номеру паспорта. Интересно, если стукнет 45 и придется менять паспорт, получиться купить полис еще раз?)))

А получится ли забрать деньги если пока они лежали паспорт истечет? Ведь могут проверять это.

Похоже, лучше таким образом не рисковать)))

В профиле есть возможность изменить

Зачем ждать 45, поменяйте просто так типа износился. Оплатите пошлину и нам расскажете. Пока отзывов не было. Информацию о ранее выданных вроде они не проверяют

Лично мне смысла нет, тк 45 ждать уже немного))

Не работает ((( После заполнения всех полей, как только вписываю вверху номер договора, все заполненное до этого сразу исчезает и подтягивается единовременная сумма из договора к оплате без возможности ее корректировки. Что я делаю не так?

Проверил – всё работает.

Сначала заполнил все поля, кроме номера договора. Затем ввёл номер договора. Перешёл по ссылке «прочие способы оплаты». Получил желаемую «Страницу оплаты» картой.

Не работает.

Сразу меняет сумму на 100000 и требует единовременное пополнение.

Разбивки больше нет.

Проверил ещё раз – всё работает. Последовательность та же: сначала заполнил все поля кроме номера договора, начиная с суммы. После заполнения всех полей ввёл номер договора. Нажал «прочие способы оплаты», выбрал оплату картой. Получил «страницу оплаты» картой, что и требовалось получить.

Делаю всё как Вы написали. После ввода номера договора на последнем этапе моментально перебрасывает на оплату с неизменяемой суммой 100000 (серое поле), какую бы сумму до 15000 я не писал… Может потому, что договор новый и на нём такой возможности больше нет…

Есть разница в веб версии или мобильной проводить?

Мобильной версией не пользовался. На ПК не позволяет разбивать.

Попробуйте в браузере почистить сохранённые пароли к личному кабинету страховой. У меня с двух ПК с разными браузерами (в которых не сохраняются пароли) удаётся дойти до «страницы оплаты» картой.

Проверил ещё раз дважды (в двух браузерах). Оба раза получил желаемую «страницы оплаты» картой.

У меня ни в одном браузере не включено автозаполнение паролей. Пробовал IE, Chrome, Firefox, Opera. Везде одинаково. Заполняю все поля, кроме номера договора. Ввожу сумму 14000-14990 (по-разному пробовал). Как только ввожу свой договор – моментально цифра меняется на 100.000 и поле становится серым (неизменным). Windows 7. Возможно Вы пытаетесь пополнить старый договор, на каком были возможны такие условия. Попробуйте мой – 5520771175. Даст разбить?

У меня тоже самое. В конце при вводе номера договора, сразу меняет сумму на полную стоимость. Разбивки нет.

Тут добрые люди составили инструкцию, как разбить платеж на несколько частей в личном кабинете Ренессанс Жизнь

первый скрин не прикрепился

При любом порядке заполнения полей, как только пишешь номер договора, все “лишние” поля схлопываются и к оплате выставляют полную единовременную сумму (нередактируемую) по договору. А Мегафон мой столько за раз не умеет, так что не судьба видимо

Да, поправили форму они. Платил 29 ноября – 45 и 55к – всё работало. Теперь работает, если поставить сумму 14999, но надо разбивать на много платежей. Номер договора вставлять после всех полей. Ниже скрин – только что проверял. На оплату ушло.

А какую сумму максимальную платили за актив? 100 тысяч? 200: 500 или лям? Есть какая то разницаграница?

Там же верхний предел – 3 млн. руб.

А накидайте ка реникам рацух в опрос про смарт! ж-)

https://opros.renlife.com/run/survey/426dfbc6?spush=c2dvcmRvbkBtYWlsLnJ1

Сколько дней даётся на оплату после заключения договора?

24 часа на оплату

Не факт.

Заключил договор 10.12 (суббота) сразу оплатить не удалось с разбивкой.

Оплатил 12.12 (понедельник) с разбивкой. Договор сменил статус на действующий.

Сколько полисов можно покупать? Если был куплен уже один, то второй можно вдогонку оформить?

Смарт только один активный будет, другие хоть сколько

А как сейчас с выводом средств. Онлайн или нужно в офис идти, либо почтой документы отправлять?

Есть отзывы, что у кого-то не дает онлайн подать заявление.

Здравствуйте! Подскажите было у кого: оплатил несколькими картами способом из личного кабинета. Внес нужную сумму, сумма переплаты равна сумме договора. А дальше ничего не происходит, т.е. все также предлагает оплатить полную сумму. Смущают еще сообщения “У вас есть переплата, подключить автоплатеж невозможно”, “Ух ты! У вас переплата, она пойдет в счет будущих взносов”.

Есть ли какие-то подводные камни, если я оформлю полис в офисе? На сайте пишут про +1.5% к ставке.

1) Гарантированно ли мне его оформят в офисе? Не подсунут ли какой-нибудь с другим сроком или еще что-то в этом духе?

2) Смогу ли я оплатить онлайн, а не на месте через их кассу и пр.?

3) Не будет ли потом проблем с выводом, вроде того, что раз оформлял в офисе, нужно будет и получать выплату в офисе и т.п.?

Не хочется просто зря потратить время, так как офис находится достаточно далеко от дома.

А если вдруг придется кататься еще раз, так это вообще перечеркивает всю выгоду от этого мероприятия)

Из подводных камней есть самый главный: будут убедительно обрабатывать вас на то, чтобы вы, кроме данного продукта, оформили еще один “сверхвыгодный” лет на 5. Так что если вы поддаетесь убеждению, лучше туда не ходить. Но повышенную ставку по смарту вы получите.

Понятно, спасибо за ответ.

Буду не поддаваться на уловки сотрудников))

А что насчёт оплаты полиса, оформленного в офисе? Можно будет его пополнить онлайн, в курсе?

Смысла оформления в офисе совершенно никакого. Они все равно оплату не принимают, только помогут может заявку завести, но говорят если будете оформлять сами то получится быстрее. Там просто паспорта фотку загружаете и все данные заполнены, остаётся только проверить, а эти ручками будут вбивать. Тем более, если на 5 лет не подпишитесь, то будут стандартные 13%

Так а весь смысл поездки в офис в увеличенном проценте. На сайте заявляют, что ставка при оформлении у них оффлайн будет увеличена на 1.5%

+1,5% годовых к ставке в офисе менее выгодно, чем возможность оплатить картой с кэшбэком (даже 1% кэшбэка дает уже +4% годовых к ставке) или кредиткой с длинным льготным периодом.

Так не. Как понял, можно оформить оффлайн, а оплатить уже онлайн.

Но, говорят, что все равно склоняют к другим страховым продуктам, без них могут не оформить

Вы пока собирались обычная ставка снова 12. Был я в офисе, мне отказали в +1,5 без открытия на 5 лет. Торговались как на базаре ну внесите хоть сколько-нибудь а остальное потом…

ясно, спасибо за ответ. Не стоит оно того, значит, оформлю лучше тогда онлайн

У меня удалось открыть два полиса на 300к и на 400к, на 300к я пополнил (26.10). На 400к не стал, но он до сих пор висит в статусе “выпуск полиса” и сайт дает возможность его оплатить. Как думаете стоит оплачивать (т.к. полис от 26.10, то 26.01 уже будет завершен, соответственно доходность при пополнении сейчас будет сильно выше))

По-моему, полис будет действовать после проведения оплаты и срок, соответственно, будет продлеваться Посмотрите по условиям договора.

Подскажите ,а как получилось 2ой открыть? )

Полис выпущен 28.12.22 Не оплатил, не соответствует между собой шапка Договора и пункт 3 Договора:

СТРАХОВОЙ ПОЛИС «ЦЕННЫЙ АКТИВ СМАРТ» № *********

г. Москва 28.12.2022

Настоящим Полисом ООО «СК «Ренессанс Жизнь», именуемое в дальнейшем Страховщик, в соответствии со ст. 435, 438 и ст. 940 ГК РФ предлагает Страхователю заключить Договор страхования в соответствии с Правилами страхования жизни с фиксированными выплатами, утвержденными приказом от 27.11.2019 № 191127-02-од (далее – Правила).

Договор страхования заключается путем акцепта Страхователем настоящего Полиса. Акцептом настоящего Полиса в соответствии со ст. 438 ГК РФ является уплата Страхователем страховой премии единовременно на расчетный счет Страховщика в день выдачи Полиса, в противном случае оферта, изложенная в настоящем Полисе, прекращает свое действие.

3. ПОРЯДОК ОПЛАТЫ СТРАХОВОЙ ПРЕМИИ: единовременно не позднее 12.02.2023.

Как думаете?

А если год назад уже один раз оформлял этот полис, второй раз сейчас уже не дадут оформить?

Дмитрий, здравствуйте. Вы в статье пишете про оплату картой бывшим клиентам тач банка, тоже имею такую карту хотела у вас уточнить мсс 6300 не в исключениях у нее и тоже дают по ней кешбек? Не нашла в условиях по карте ответа.

Последний раз я платил этой карту за страховку с МСС 6300 в августе, кэшбэк был.

С тех пор изменений в бонусной программе по ней не видел.

Там судя по вывеске на главной странице только для новых клиентов?

Я в прошлом году оформлял, потом второй раз через сайт не давали, кто-нить делал повторно онлайн?

Верно, только для новых и они теперь начали скан паспорта сверять с ФМС. “Error: Не пройдена проверка паспорта на сайте ФМС. Пожалуйста, укажите действующий паспорт.”

На сайте сейчас увидел:

“Оставьте заявку и получите +1,5% при оформлении в офисе”

То есть под 14,5% сейчас можно оформить? Картой в офисе можно будет оплатить, чтобы кэшбэк был?

Картой в офисе оплатить не дадут, так что невыгодно.

Есть те, кто оформлял полис на родственника, а оплату производил со своей карты? Не вычли ли 13% из итоговой суммы выплаты?

И платил со своей карты за жену. Ничего не вычли.

Ни один из описанных здесь способов оплаты полиса Смарт несколькими картами не сработал. Требует единовременную общую оплату. Не дает вводить свою сумму – поля формы уже предзаполнены и недоступны для редактирования. Возможно, нужно открыть исходный код записи и что-то там немного изменить. Что ?

Вообще, есть ли еще возможность оплаты частями с нескольких карт ?

Кстати, а какой интерес СК, чтобы вся стоимость полиса пришла одним платежом ? Почему они в форму оплаты поставили явное ограничение удобства клиентов ? Какая им разница, если придет несколько платежей, лишь бы общая сумма совпала?

Какой из способов сработал?

Пардон, один из описанных здесь ранее способов, похоже, сработал.

Договор оплачен четырьмя платежами с разных карт. Но тот еще квест!

Но вопрос остается, почему страховая компания требует единовременной оплаты полиса, существенно ограничивая удобство клиентов. В чем ее выигрыш от этого ?

Вот здесь https://t.me/hdcomment/93039 рабочая инструкция оплаты полиса Ценный Актив Смарт с нескольких карт.

Пытаюсь оплатить сумму частично по этой инструкции. Разблокирую поле, ввожу нужную сумму. После нажатия на кнопку Оплатить, сумма опять становится полной

может не то поле? там самое верхнее нужно править, тогда и внизу сумма сразу правится

А Сберкарту кредитную можно использовать для оплаты? Вроде в правилах написано, что на переводы в пользу страховых компаний не распространяется льготный период.

Перевод и покупка все-таки разные вещи….

Добрый день всем! Подскажите пожалуйста, сколько дней даётся на пополнение при открытии договора? Просто у меня деньги высвобождаются с других счетов только 31 Янв, нужно ли в этом случае открывать договор с 31.01 или можно спокойно открыть сейчас и пополнять 31го?

Может кто знает, будут ли продлевать программу на февраль по ставке 13%?

Закончились мои три месяца 13.01. На следующий день попытки зайти в личный кабинет не увенчались успехом, думаю ладно, может с паролем напутал чего, попытался восстановить тремя вариантами:1. на сайте, должны перезвонить с ренессанса, нужно ввести последние цифры входящего номера. Фиг! никто не звонит!! 2 вариант через госуслуги, не получается, пишет- какой-то сбой! 3 вариант: через смартфон- на этапе ввода тел.номера, программа пишет, что неверный формат ввода номера!!! Пробовал всячески- бесполезно. Днем 15.01 тоже самое. Звоню на ГЛ, объяснил ситуацию, маринка пропала на 15 мин, после чего заявила, что РАЗБЛОКИРОВАЛА личный кабинет. На вопрос кто и зачем заблокировал ответить не смогла. Ладно, зашел в кабинет, а заявление на возврат написать программа не дает. Звоню на ГЛ, очередная маринка решила обрадовать- поскольку до ближайшего офиса 60 км, то просто пришлите документы почтой). Ткнул носом на сайт(вопосы и ответы по программе-передача документов ), она говорит, что у нее нет такой информации и в моем ЛК “нет функциональной возможности ” для такого вида передачи документов. Спрашиваю, что отсылать, отвечает- копию паспорта, полис, заявление. Говорю- не полный список диктуете, в приложении к полису по другому написано. Маринка-” обычно, этого достаточно, если еще запросят, потом дошлете”!!!!! Скинула по смс адрес для отправки. Уже поздно было, на следующий день отправил документы почтой, заплатив около 100 руб. При норме 4 дня, письмо шло 8 дней. Но по указанному везде адресу ренессанс почту не получает!!! Она по договору с почтой(выяснил на ГЛ почты) отправляется в другое московское отделение в 7 км. и идет туда еще трое!! суток. 24.01 документы были вручены получателю. 27.01 деньги вернули.

Сегодня оформил в офисе в Питере. +1,5% дали без заключения дополнительных договоров. 1,5часа все это длилось, ожидание, оформление, лекция про необходимость 5 летнего страхования. Оплата через личный кабинет также доступна, оплатил картой. Сказали, что закрывать также надо ехать у ним в офис. Вход в личный кабинет деактивируется по тайм-ауту, каждый раз надо проходить снова.

Здравствуйте, все. Начала оформлять полис на дочь. хотела своей картой оплатить, а там предупреждение: “Оплачивать договор необходимо своей картой. Если договор будет оплачен третьим лицом, может быть удержан налог с внесенной суммы” Скажите кто-нибудь оплачивал договор на родственника своей картой? Был удержан налог?

Видел отзывы, что так платили за третье лицо и налог не был удержан. При оплате картой не проверяется поле с ФИО, т.е. дистанционно не видно, кому на самом деле принадлежит карта.

Но все бывает в первый раз, так что на свой страх и риск.

Кредиткой Мир Сберкарта оплата проходит нормально, в грейс?

кк сберкартой виза платил, несколько раз, всё в грейс. думаю и мир аналогично

Нормально в грейс и без комиссии.

Оплатить полис можно чужой картой, а при закрытии актива вывести средства можно только на счёт принадлежащий лицу, указанному в договоре? Или на любой счёт можно, какой укажешь в заявлении на выплату? На родственника можно? Есть опыт?

Выплата только на свой счет, тут все строго.

Интересно, а если начнешь оплачивать полис частями, какая-то часть переводов выполнится, а какая-то не получится по какой-то причине (все-таки неофициальна эта вся разбивка) в течение 24 часов. Что тогда? Деньги которые перевелись зависнут, а полис отменится? И потом объясняй как так получилось?

Пытаюсь оплатить сумму частично, по инструкции. Разблокирую поле, ввожу нужную сумму. После нажатия на кнопку Оплатить, сумма опять становится полной

Позвонили из банка, сказали несколькими способами можно оплатить, если выбрать тип оплаты “через ВТБ”. Тогда сформируется квитанция на оплату, и с ней в любому офисе можно разбить оплату на несколько карт, и даже частично наличкой. Правда, не знаю как такая оплата пройдет с кредитки. И способ оплаты через СБП тоже не приведет к вылету из грейса?

сбп=вылет. инфа 99%

Если это платеж по QR-коду то если банк дает такой платеж оплатить то никакого вылета нет, в противном случае он просто не даст оплатить. Сам несколько раз оплачивал крупные платежи по QR-коду никакой комиссии и вылета из грейса не было

То же самое, пробовал даже после коррекции суммы вернуть назад все disabled и менял все вхождения этой суммы на странице (их там штуки 4) – всё равно при нажатии на “банковской картой” возвращает обратно на полную сумму:(

А у вас суммы, на которые пытаетесь раздробить, менее 100тыр? Просто если больше, то можно купить несколько полисов и уже их оплатить разными картами.

Хотел яндекс-картой оплатить, чтобы 1.5% плюсами получить. а у них лимит 60К на одну операцию, авторизацию через госуслуги для бОльших сумм всё никак не допилят :(

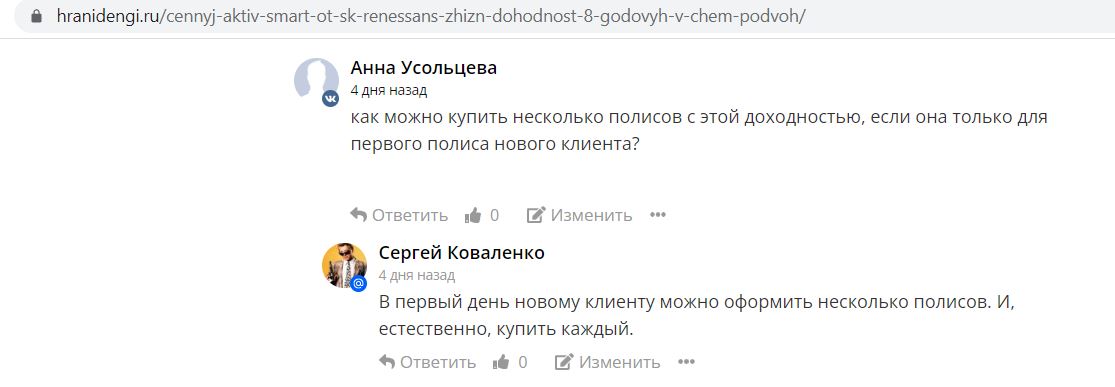

как можно купить несколько полисов с этой доходностью, если она только для первого полиса нового клиента?

В первый день новому клиенту можно оформить несколько полисов. И, естественно, купить каждый.

Кредитная карта Тинькофф Драйв дает 1% кэшбэка по MCC 6300 ?

Даёт, я проверил ?

20 числа договор закрылся. За пару недель до этого звонили и очень настойчиво звали в офис на закрытие. 20 числа отправил заявку на закрытие вручную, а потом дало ещё и в автоматическом режиме заявление заполнить. 21 очень уверенно позвонил на горячую линию. 22.деньгм пришли на счёт. В таком формате в принципе можно работать.

Повезло Вам.

Договор закончился 22-го. Звонят раз в неделю, зовут в офис в РнД.

Сегодня пробую в ЛК: Новое заявление – Договор завершился. Получить выплату.

Пишет: Оформить выплату по этому договору можно в нашем офисе. Воспользуйтесь формой поиска ниже и найдите ближайший к вам офис.

Если вы не нашли офис по поиску, позвоните нам +7 (495) 009-00-40

Найти ближайший офис: Ничего не найдено!

Вот что делать, переться в Ростов в рабочий день?

Или почтой? Как писать, что прикладывать?

Звоните на ГЛ, пусть диктуют набор документов для отправки, обязательно зафиксируйте данные оператора, а лучше записать разговор. Я в такой же ситуации почтой отправлял. В конце января выкладывал в чате свою историю. Вообще, такое чувство, что мозги канифолят крупным клиентам, от нескольких сотен тысяч.

А в чем может быть проблема закрывать заранее в офисе?

трата времени на дорогу и на консультации по новым продуктам

Я посылала электронное заказное письмо (у почты теперь есть такой сервис) , параллельно позже отправляла обычной почтой. По срокам вернули как будто зачли именно электронное письмо.

Подтверждаю (договор с окончанием 16.02) выплату сделали за 5 дней (3 рабочих) дня. В начале месяца выплата делали 10 рабочих дней.

Дмитрий, что скажете о новом продукте от Ренессанс Жизнь “Стабильный доход”? Обещают 20% годовых при ежегодных пополнениях от 100к. Выглядит очень заманчиво

Про Стабильный Доход на сайте есть подробная статья https://hranidengi.ru/stabilnyj-dohod-ot-renessans-zhizn/

Здравствуйте, подскажите, а если оплачивать картой my life с «больше плюсов», не будут наливать 5% кэша?

У нее 6300 в исключениях, на сколько я помню.

Добрый день. Кто подскажет, оплачивать несколькими платежами (с нескольких карт) до сих пор возможно описанными в статье и по ссылке способами?

Нет

А кто знает, а его можно открыть повторно, т.е. получить деньги и проценты, а потом открыть повторно под тот же процент и срок или это только для новых клиентов?

Этот продукт сейчас только для новых клиентов. Иногда бывают промокоды, с которыми можно открыть еще раз.

А эти промокоды выкладываются у вас в телеграмм канале?

Оформил два полиса по способу Сергея Коваленко, один висел в ЛК, а второй не появился после отмены оплаты. Что-то пошло не так или позже появятся?

Подскажите, а почему не выбрали вариант с отправкой электронного заказного письма https://zakaznoe.pochta.ru/ ?

Дмитрий, вопрос мне или Дмитрию, который в офис ездил?

Вопрос Дмитрию, конечно, был, что-то система комментариев сбоит.

Полис Смарт от Ренессанс заканчивается 07.04. Сегодня звонили, звали в офис. Сказали можно написать заявление в офисе заранее и получить выплату сразу после окончания полиса. Ехать туда не собираюсь. Может отправить уже сейчас заранее электронное письмо? Или надо ждать окончания договора и только потом отправлять? Как думаете?

Вряд ли имеет смысл заранее отправлять электронное заказное письмо, т.к. договор еще не закончился, а вот 8.04 вполне. И не надо будет в офис ходить.

Мне сегодня тоже позвонили, напомнили что скоро заканчивается срок полиса и нужно приехать в офис заявление написать. На вопрос, что, мол, из ЛК это сделать нельзя, сказали что нет, надо лично. Очень настойчиво хотели согласовать дату и время визита, мол, иначе ждать долго придется. Вот этот момент мне как-то совсем не понравился. Ненавижу когда начинают давить и вынуждают быстро принять какое-то решение. У меня это сразу ассоциируется с каким-либо мошенничеством. Были мягко посланы. У них там щас реально по другому бабки не получить ?

Есть еще один вариант возврата денег. Когда будут названивать, сошлитесь на нехватку времени и бросайте трубку. Если на сайте не появится возможности вернуть деньги, езжайте к ним в офис без предупреждения. Не принять вас они не смогут, но у них все по клиентам расписано, поэтому представитель, который будет с вами общаться не особо будет заинтересован вам что-то впарить. Просто напишете заявление и делов. Никакого мозгоклюйства.

На сайте возможность подать заявление есть, чем я сегодня и воспользовался. Теперь посмотрим как быстро пришлют выплату.

Второго не будет. В статусе “действующий” только первый будет. Посмотрите сам второй полис, который пришел на почту, там даже номера нет.

Т. е. открывать и оплачивать несколько полисов в один день бессмысленно? Действовать будет только первый оплаченный?

Тогда что с деньгами, которыми оплатил последующие полисы, куда они уйдут?

В итоге Вам удалось оформить несколько действующих полисов в один день или действует только первый оплаченный?

Должны были появиться сразу. Похоже, что-то пошло не так.

После обращения на сайте страховой, через обращение полис видно, но не действующий и видна переплата. На обращение ответили мол иди в банк разбираться. Сейчас буду на обращение скрины слать из банка их же сайта.

20 декабря 2022 г. заключил договор. Срок действия закончился 20.03.2023 г.

21.03.2023 г. попытался подать заявление через Личный кабинет, выдаётся сообщение, что нужно ехать в офис.

Договор на сумму чуть более ляма.

Видимо из-за “жирности” клиента. Заказное письмо он-лайн?

Поехал в офис, написал заявление.

Операционист ввела данные в компьютер, полчаса сидели ждали, когда подтвердят, что все данные правильные. В итоге, уехал, не дождавшись. Сегодня позвонил, сказали, что заявление принято, ожидайте выплаты в течение 10 рабочих дней.

Подскажите, а почему не выбрали вариант с отправкой электронного заказного письма https://zakaznoe.pochta.ru/

Решил, что заехать в офис для меня будет проще.

Кстати, на сегодняшний день выплата мне так до сих пор и не поступила.

Аналогично. Возврат онлайн не работает. Сумма правда значительно меньше ~ 160 тыс

Citi Bank проводит покупку полиса как покупку по карте, т.е. платеж остается в льготном периоде. Вот выдержка из общения с поддержкой:

Вопрос:

“Сейчас операция, покупка страхового полиса, отображается по счету моей карты. Могу ли я теперь быть уверенным, что банк не отнесет ее к квази-кэш операциям?”

Ответ:

“Операция на сумму хххххх руб. от 18.03.2023 прошла как покупка по карте. На данную сумму будет действовать льготный период кредитования.

С уважением,

Старший специалист отдела обслуживания частных клиентов

АО КБ Ситибанк

24 марта 2023″

Так и должно быть, у Ситибанка покупки с МСС 6300 всегда в грейс были.

Полис заканчивается 07.04. Сегодня звонили, звали в офис. Сказали можно написать заявление в офисе заранее и получить выплату сразу после окончания полиса. Ехать туда не собираюсь. Может отправить уже сейчас заранее электронное письмо? Или надо ждать окончания договора и только потом отправлять?

смарт плюс – это новое название?

Смарт Плюс – это просто новое название Ценного Актива Смарт.

Насколько надёжно, что купив несколько сертификатов за день, всех их засчитают как новичку?

На данный момент новичку что лучше сделать: разбить 1 сертификат на несколько сумм или купить несколько сертификатов за 1 день?

Что-то народ пишет, что этот способ уже прикрыли.

Я уже сам ощутил. Звонила поддержка и ответила “1 сертификат на 1 паспорт”. Скажите, способ с редактированием оплаты с помощью F12 ещё работает?

Спасибо за ответы.

не работает.

Я уже сам ощутил. Звонила поддержка и ответила “1 сертификат на 1 паспорт”. Скажите, способ с редактированием оплаты с помощью F12 ещё работает?

Спасибо за ответы.

Я уже сам ощутил. Звонила поддержка и ответила “1 сертификат на 1 паспорт”. Скажите, способ с редактированием оплаты с помощью F12 ещё работает?

Спасибо за ответы.

Я уже сам ощутил. Звонила поддержка и ответила “1 сертификат на 1 паспорт”. Скажите, способ с редактированием оплаты с помощью F12 ещё работает?

Спасибо за ответы.

Дмитрий, или кто знает, подскажите, Тиньков не блокирует карту на пополнение Ценного актива на большую сумму? Какая сумма будет безопасной?

Не видел отзывов о блокировки со стороны Тиньков Банка при подобных операциях.

Кто-то недавно оформлял полис? Какой-нибудь из способов оплаты несколькими картами работает?

Уже нет, старые не работают, ищем новые.

Внезапно нельзя открыть второй полис по истечении первого. На сайте сказано, что “«Смарт Плюс» доступна только для новых клиентов, которые не оформляли программу линейки «Смарт» ранее.” При попытке оформления выскакивает ошибка “Не пройден контроль по продукту. Повторное оформление договора «Смарт Ценный Актив» через сайт недоступно. Запишитесь на встречу по телефону.”

Звонили с СК, предлагали комбо: Гарантированный доход (ГД) на 3г. + повторно разрешат открыть Смарт на 3мес.

Условия по Гарантированному доходу: минимальный ежегодный взнос 100К (т.е. 300К за 3г), ставка в первый год 11%, второй, третий – по 5%.

Условия по Смарту на 3 мес. : максимальная сумма – 500К при ежегодном взносе на ГД 100К (т.е. при большей сумме взноса на ГД будет больше макс. сумма на Смарт), ставка 13,5%.

Все оформляется исключительно онлайн, с возможностью оплаты картой (про возможность разбивки не скажу). Сначала оформляется ГД, через 2 недели (по понятным причинам) Смарт.

Вполне можно взять с минимальным взносом. Если учесть что по долгосрочным программам еще положен налоговый вычет, итоговая доходность получится совсем неплохая.

Не, с вычетом тема не пройдет, ибо на 3г. От 5 лет только.

Новый открыть уже не даст, одноразовая лубофф ?

Иногда бывают промокоды на повторное открытие, но сейчас нет.

К сожалению да, что правда, то правда, но сейчас все средства и кредитные и свои вложила на финуслугах. Если есть у Вас кредитки альфа-банка, мтс-банка, райффайзен банка, все можно вложить благополучно туда, все прошло в рейс по льготному периуду.

а можно подробности? как и куда?

По QR-коду на кошелек в Финуслугах, а там открыть вклад.

Способ оплаты несколькими картами не нашли?

Получается лучший вариант сейчас, попробовать последовательно несколько полисов оформить, с суммами под нужные карты, и потом оплатить все что дало оформить?

вот я бы уже не стал рисковать с несколькими полисами. уже почти месяц пытаюсь вернуть деньги за второй, т.к. автоматом они не ушли в счёт полиса и залипли просто на счету. косяк в том еще, что платил своей картой, а полис на сестру, вот они и начали “А нельзя вывести на тинькофф, вы платили реником, а дайте паспорт плательщика, а перепишите заявление на него и прочие квесты” Щас если после праздников не разродятся, придётся через банки.ру их дро…ть

Добрый день!

Поделитесь своим опытом. Получилось ли вернуть деньги у страховой и не платить 13% за супругу?

Да, деньги вернулись на ту же карту, с которой платил. Никакой налог не удержали, да и с чего бы?

Хочу поделиться информацией, оформили полис на жену Ценный Актив Смарт закончился 05.05.2023 в личном кабинете не даёт подать заявление на выплату,звонили,писали всё без толку, идите в офис либо шлите по почте.

Буквально 01.05.23 все отлично сделала онлайн через сайт. Сначала сформируйте ключ на подпись, зайдите в личные данные.

Далее в заявлениях выбрать договор завершился-получить выплату и заполните все по очереди выбрав закрывшийся договор.

У меня договор закончился вчера. Тоже не даёт через сайт заявление подать, ключ подписи сформировал, при попытке подать заявление выдается предложение обратиться в офис. Сумма меньше миллиона.

Ну видимо я счастливчик, проскочила. Тут ниже в ленте кто-то писал что через почту отправлял, почитайте, если Вам далеко до офиса.

Интересно, есть способ узнать, какие кредитки для этого прокатывают. Чую, что не все. Наверняка на чем-то можно серьезно влететь. Раньше МКБ начислял кашу за подобные пополнения, а с апреля лавочка прикрылась.

Только методом проб и ошибок, думаю, потому как и в Альфа банке и в Райффайзен банке ответили в чате что не входит такая операция в льготный период, попробовали, а прошло в грейс. Сбербанк можно вывести только на расчётный счёт (но так комиссия не более 500 рублей, а так 1% от суммы, получается выгодно вывести по реквизитам чем больше тем лучше сумму. А так конечно банки меняют условия, в любой момент могут “прикрыть”… Поэтому надо осторожно.

Спасибо за подробную инструкцию! А можно сначала пополнить, а потом уже вклад открывать? Ну то есть проверить кредитки на любовь к qr-коду?

Да конечно, Вы зарегистрируетесь, подтвердите через госуслуги свою личность, далее вверху повысите свой профиль по идентефикации и выберете через Тинькофф ID, подгрузите фото паспорта, ну и ждете пока все пройдет, минут 10-20. А далее придет подтверждение что все ОК, и заходите и начинаете пополнить кошелек и выбираете либо перевод по QR-коду, либо по реквизитам (имейте ввиду по реквизитам придут не ранее следующего дня).

Из опыта проходят по QR-коду с кредитных карт в грейс:

– Русский стандарт

– МТС Банк

– Альфа-банк

– Райффайзен

Из опыта проходят по реквизитам с кредитных карт в грейс:

Сбербанк (с комиссией 1%, но не более 500 рублей).

P.S. Остальные возможные карты надо проверять, за них не ручаюсь. Лучше проверять маленькими суммами и смотреть чтобы не было комиссии именно которые по QR-коду, если покажет комиссию, лучше тормозите, потому как у меня не брал ни копейки.

Вот же, зараза! Ни одной кредитки из списка((( Ну разве что Сбер, но по ней у меня такой лимит, что смысла заморачиваться нет( Реник интересен или ГПБ. Видимо, придется решиться пульнуть тестовый платеж.

Реник тоже подходит.ГПБ не пробовал

Пробил реквизиты в Сбербанке онлайн, действительно они проходят как оплата услуг. Ура, товарищи.

Провел тестовую операцию с кредиткой Альфы с пополнением ФУ. Списалась та сумма, которую указывал. Но поддержка в чате говорит, что операция не в грейс. 60% годовых, драконовские комиссии… По счёту карты пока списаний не наблюдаю.

Поддержка врет, все идет в грейс.По крайней мере у меня все в грейс пошло.

А если бы операция была не в грейс, то Альфа бы сразу списала комиссию со счета кредитной карты?

Конечно списала бы. Насчет комиссий- она своего никогда не упустит, списывает сразу. Плюс приложение пишет, что эта сумма пошла в грейс в годовой период.

Ну и при оформлении вклада не забудьте указать промокод, чтобы получить соответствующий (вложенной сумме) бонус+% по вкладу.

Вы МСС код скажите, остальные уже сами по нему посмотрят в грейс это будет или нет

А Уралсиб, может проверял кто?

Решил сам проверить, оплата на 100 рублей упала в раздел “общая задолженность”, а в раздел “льготный период” не попала, в информации по карте.

Поддержка в чате ответила что “платежи по СБП не входят в льготный период” но это как я понимаю вообще ни о чем не говорит.

Комиссию пока никакую не сняли – позже что ли будет.

И проценты получается сразу с этого дня насчитывать начнут интересно?

Уралсиб достаточно своеобразный банк. Как бы не получилось так, что результат Вы узнаете только после выписки. Но, главное, отпишитесь по результату. Такая информация будет полезна. У многих по кредиткам этого банка большой лимит.

Единственное, что надо помнить. То что сегодня проходит в Грейс, завтра может быть уже не так.

Лучше всегда проверять ?

Банки любят менять условия по картам без предупреждений, особенно для таких вот не публичных фишек

Тут, похоже, относительно безболезненным вариантом будет пробовать кредитки для таких операций, где обычное снятие нала едет в грейс, хоть и с комиссией. Иначе, по той же кредитке ГПБ за два месяца накапает уже прилично.

В общем, комиссию за операцию Уралсиб не взял, но проценты пошли, операция не в грейс.

А если не по СБП а по реквизитам?

Кто-нибудь пробовал с кредиток КЕБ, Санкт-Петербург, Ренессанс пополнить финуслуги по qr? будет в грейс?

С Райфа по QR у меня сумму не захотел списывать в ноль – недостаточно средств. Значит, комиссия есть

Когда Вы нажали на карту кредитную, далее Перевести, далее По QR-коду, далее навели камеру на QR-код в финуслугах, далее, когда высветилось откуда и куда и за что, ВЫ ПРОВЕРИЛИ ОТКУДА списываются деньги? Райффайзен перебрасывает на дебетовую карту (ОТКУДА), надо нажать на карту и выбрать счет кредитной карты.

На Райф кредитной 54455 руб. Когда выбираешь 54200 руб, то пишет, что денег достаточно для оплаты, когда ставишь больше, то пишет, что не хватает. Пока решил не платить с Райф.

Вчера еще пробные оплаты сделал:

По Реник 145 дней в чате сказали, что в льготном периоде, по СИТИбанк по телефону тоже сказали, что в льготном периоде. По Санкт петербург карта Кэшбэк 51 дней написали, что попала не в грейс операция, но я подожду выписку. Оплатил всего 10 руб.

По КЕБ не получилось оплатить, с QR дает выбрать в приложении только текущий счет, а не кредитную карту.

У Вас не висит операций в обработке? То есть еще не прошедших покупок?

уже все исполнено

Дмитрий, уж подумала вчера что что-то изменили, утром закинула до первоначального лимита на кредитку 100000,00 руб. на Райффайзен. Как и писала ранее (Перевести, далее По QR-коду, далее навели камеру на QR-код в финуслугах, далее, когда высветилось откуда и куда и за что банк счет кредитки заменил на дебетовую карту и пишет недостаточно средств, зашла, выбрала кредитную карту и все прошло отлично, на финуслуги зачислили за 7 минут. МСС можете видеть в срине.

3 скрина

3 скрина

МСС 6534 прошел Райффайзен

Добрый день, Ирина! Подскажите пожалуйста, после пополнения счета на финуслугах с кредитных карт необходимо открывать вклад или можно вывести средства сразу через бесплатный межбанк?

Добрый, Игорь! Чисто по логике да (просто я стала пользоваться после того как завела средства, оформила вклад) и стала периодически выводить с кредиток деньги и класть на накопительный счет (именно с кредиток, которые в грейс), Вы можете просто зарегистрироваться на финуслугах через госуслуги, пройти проверку и подтвердить личность через Тинькофa ID, перевести деньги по QR-коду, либо же по реквизитам и есть вкладка вывести по реквизитам, я вывожу на Тинькофф (самый приемлемый банк, проводит суммы нормально, не блокирует), нужно указать расчетный счет карты, БИК банка и сумму для вывода, в рабочее время выводит 10-450 минут. Ну а с каких карт, это Вы уж смотрите сами, если с кредитных, не все в грейс идут, ну с дебетовых само собой свои средства без проблем “заходят” на финуслуги.

Терпел-терпел, да не вытерпел…

Ирина, мне вот прям интересно, Вы когда-нибудь остановитесь, отдаете отчет своим действиям? Может ещё расскажите-напишите всё это в ФУ, ЦБ, на склянках и в банки (представители которых явно мониторят этот сайт и соответствующие ТГ-каналы)? Я в ахере, мягко сказать… удалите свои “доброжелательные” сообщения во благо народного общества!

зы. Ребята, не стоит вскрывать эту тему. Вы молодые, шутливые, вам все легко… ©

GaMeR-47, во-первых здравствуйте, ведь так делают люди когда к кому-то обращаются. Во-вторых, суть Вашей претензии ко мне совсем не обстоятельна и не обоснована, если я и написала какого-либо рода и характера информацию, так эту информацию знают многие, и уж тем более “не тупые люди” с финуслуг и ЦБ и т.д., кого Вы имеете ввиду, написав про них что они мониторят эти сайты. Может Вы предложите и такого рода сайты закрыть?