Весь 2025 год на рынке кредитных карт прослеживалась общая тенденция — банки постепенно ухудшали условия, снижали лимиты по уже выданным картам и при этом крайне неохотно одобряли новые кредитки. Также активизировалась борьба с лазейками для вывода кредитного лимита без последствий, списки негрейсовых операций заметно увеличились во многих банках.

В таких условиях самой лучшей кредиткой становится та, которую удастся получить. Тем не менее, даже в непростые времена нужно знать список лучших карт, пусть их сейчас и сложно оформить.

Как и в прошлой статье, я не буду ставить баллы каждой кредитке, а просто перечислю наиболее выгодные из них (на мой субъективный взгляд) в каждой категории, указав на основные достоинства и недостатки. Определять лучшую карту будем путём голосования в телеграм-канале @hranidengi.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Лучшие кредитные карты 2026 года

Лучшие кредитные карты 2026 года

Существуют разные виды кредиток для совершенно разных целей, условно их можно разделить на несколько групп:

А. Карты, с которых можно вывести кредитные деньги без комиссии и с сохранением льготного периода.

B. Карты с длинным грейс-периодом более 100 дней. Как правило, кэшбэк тут не самый высокий.

C. Карты с щедрыми бонусными программами, но обычно длинным льготным периодом они похвастаться не могут.

Некоторые кредитки можно отнести сразу к нескольким категориям. И именно эти карты самые ценные.

Процентная ставка по кредитке роли не играет, потому что пользоваться данным продуктом имеет смысл только при соблюдении условий льготного периода, иначе это невыгодно. Если условия грейса не выполнить, то все банки начислят проценты за каждую покупку с момента её совершения.

Также у всех кредитных карт при невнесении минимального платежа предусмотрена неустойка, при этом образуется просрочка, которая портит кредитную историю.

По всем картам при оформлении нужно проследить, чтобы не навязали какую-нибудь страховку или платное смс-информирование. Эти услуги всегда добровольные и не обязательны к подключению.

Все перечисленные ниже кредитные карты я считаю лучшими в своем классе. Если какую-то карту, по вашему мнению, незаслуженно забыли, напишите об этом в комментариях.

Архивные карты, которые продолжают работать у «старичков», но новичкам для оформления недоступны, рассматривать сегодня не будем.

A. Карты, с которых можно вывести кредитные деньги без комиссии и в грейс

A. Карты, с которых можно вывести кредитные деньги без комиссии и в грейс

Кредитные карты с подобным функционалом позволяют получать дополнительный доход от размещения кредитных средств на вкладе или накопительном счёте.

Также стоит обратить внимание, что действия по обналичиванию кредитных средств и аккуратное погашение задолженности с сохранением льготного периода благотворно влияют на кредитную историю. По картам проходят серьёзные обороты, хотя реальные покупки при этом не совершаются. А значит, повысится вероятность одобрения кредитных карт других банков или нужного кредита c пониженной процентной ставкой, например, ипотеки.

1 Кредитки «Т-Банка».

С середины сентября 2022 на всех кредитных картах «Т-Банка» появилась возможность переводить до 50 000 руб. кредитных средств в расчётный период без комиссии и в грейс (с подпиской Pro — 100 000 руб., c Premium — 200 000 руб.). Эта опция продолжает работать и сегодня.

При этом бесплатная обналичка 50 000 руб. за расчётный период положена по каждой кредитке банка. Данная информация актуальна только для тех, кто успел раньше получить несколько кредиток банка, на данный момент «Т-Банк» больше 1 кредитной карты в руки не выдаёт.

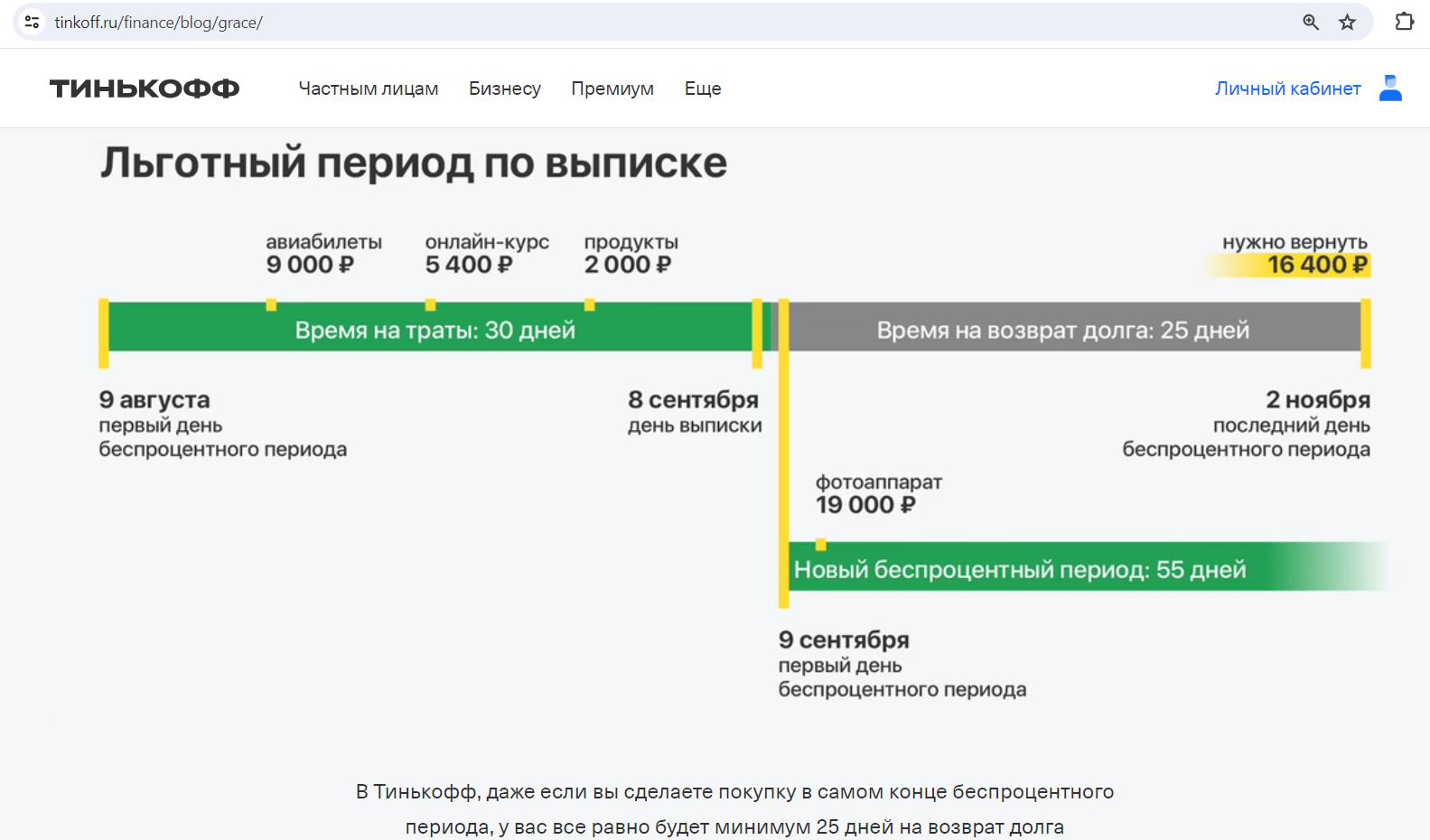

У всех кредиток «Т-Банка» честный льготный период до 55 дней. Расчётный период длится месяц между двумя выписками, платёжный период — 25 дней после окончания расчётного.

Если заказать кредитную карту Platinum от «T-Банка» по этой ссылке до 19.04.2026, то её обслуживание будет вечно бесплатным без условий, при этом для выбора будет доступен специальный лимитированный дизайн со светодиодами (светятся глаза животных при покупках). Акция актуальна для клиентов, у которых минимум с 09.02.26 не было этой кредитки.

А если у вас минимум год не было кредиток банка, то при заказе Platinum по этой ссылке, помимо вечного бесплатного обслуживания и лимитированного дизайна, можно рассчитывать ещё и на 2000 руб. (для этого нужно потратить от 7 000 руб. в первые 30 дней).

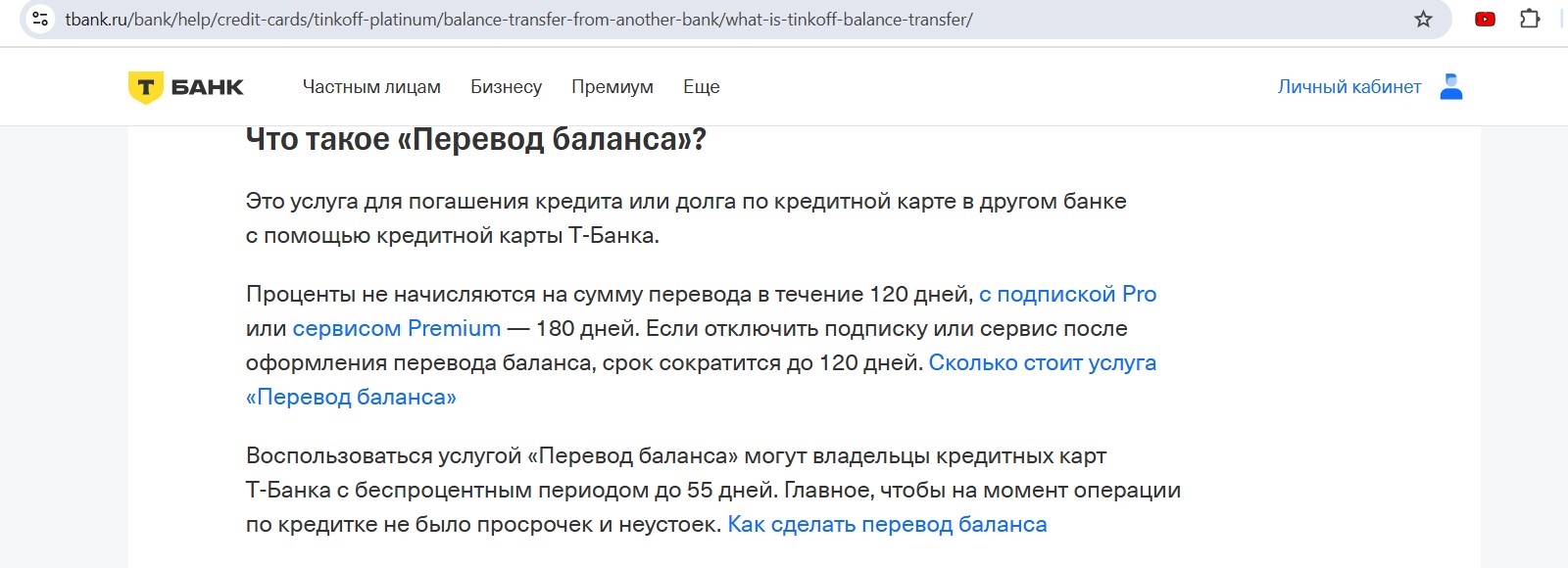

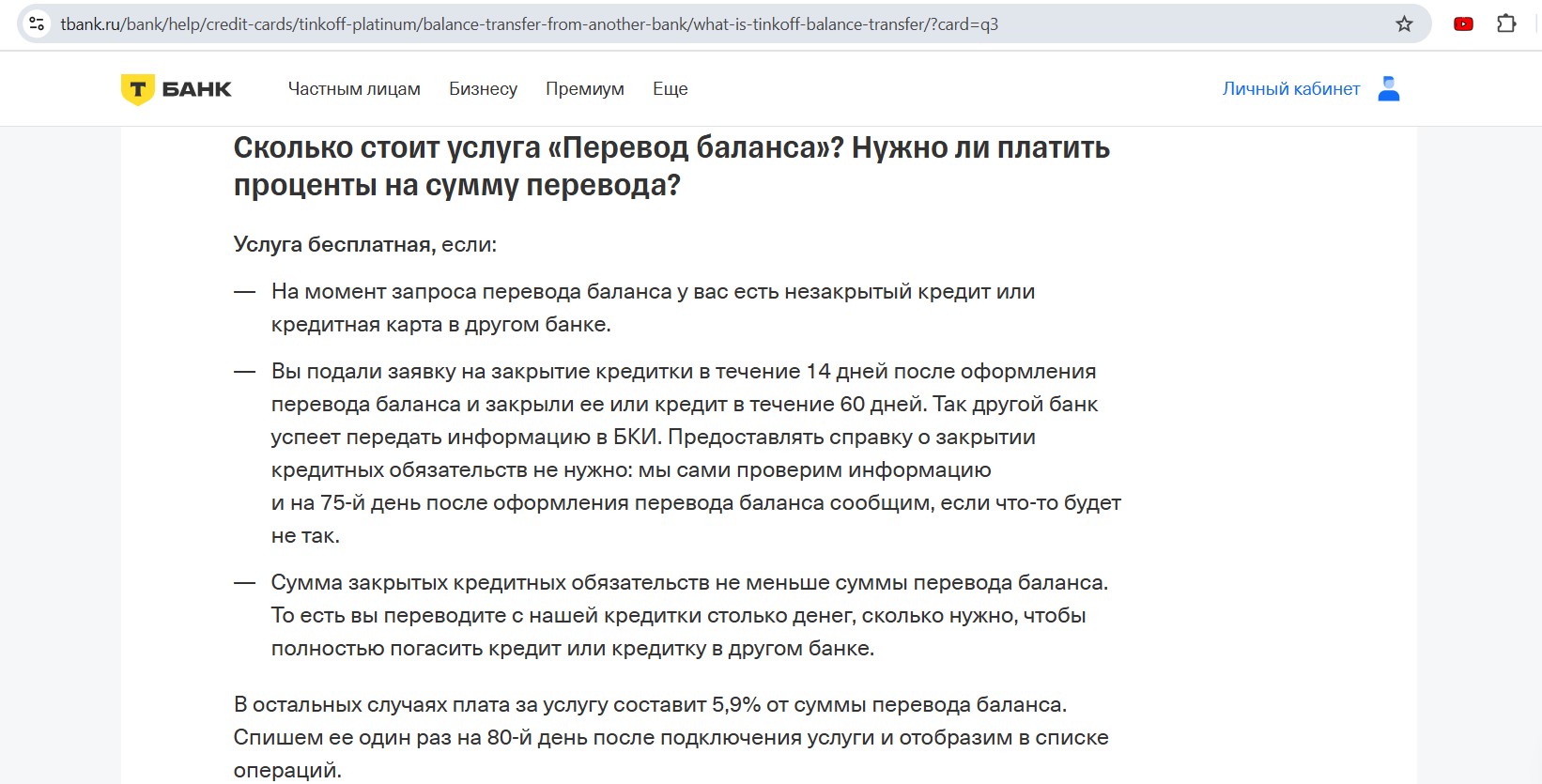

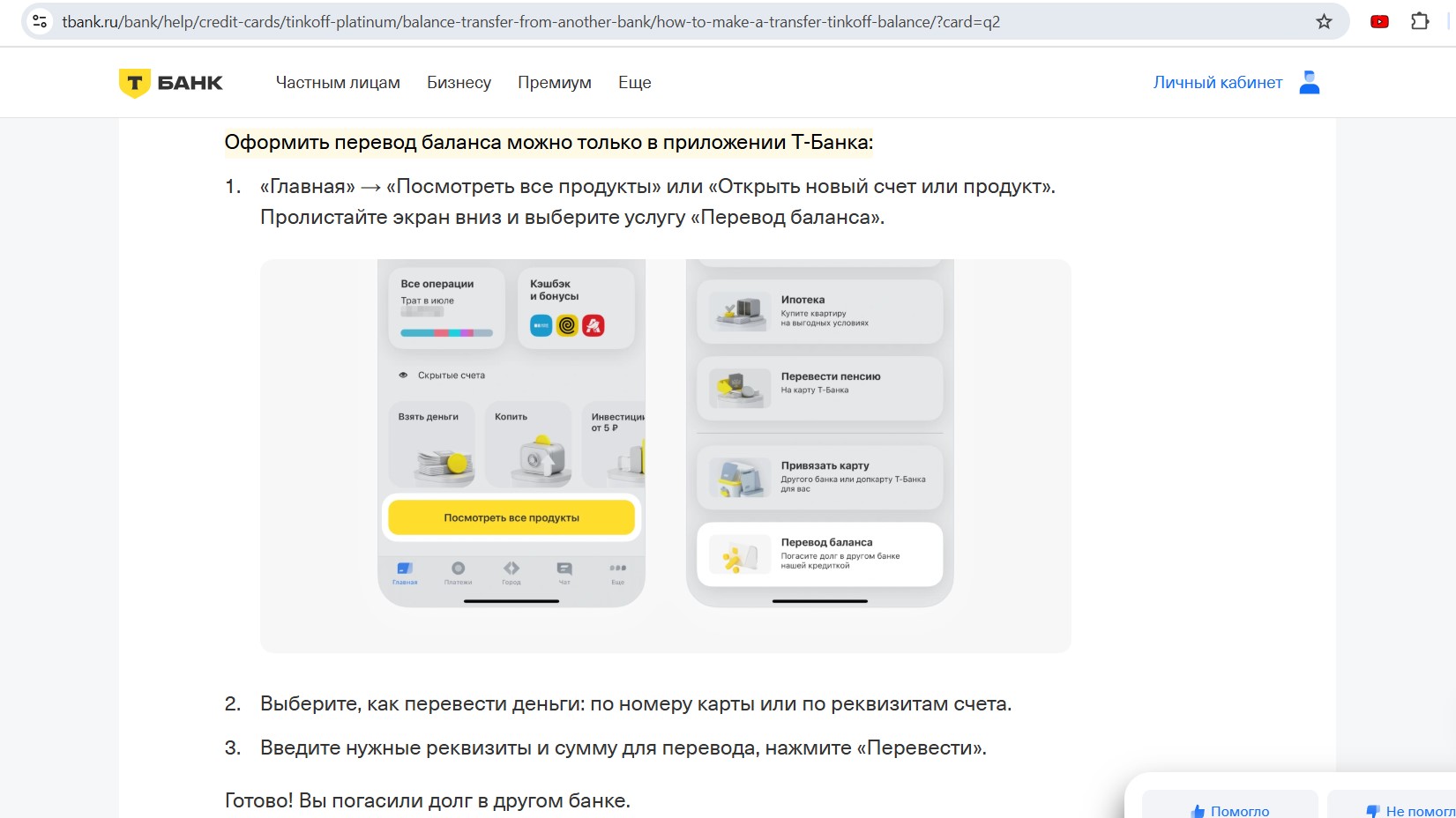

Кроме того, у всех кредиток банка есть услуга «Перевод баланса», в рамках которой раз в год можно бесплатно погасить задолженность по кредитке в другом банке (карту другого банка нужно закрыть) и не платить проценты до 120 дней (либо до 180 дней при наличии подписки Pro и выше). Сумма закрытых кредитных обязательств должна быть не меньше суммы перевода баланса.

При этом с помощью услуги «Перевод баланса» можно гасить не только кредитки других банков, но и кредиты наличными, и автокредиты. Максимальный перевод по реквизитам счёта составляет 300 000 руб., по реквизитам карты — 150 000 руб.

Воспользоваться услугой «Перевод баланса» можно с помощью чата в приложении или самостоятельно («Главная» → «Посмотреть все продукты» или «Открыть новый счёт или продукт». Пролистайте экран вниз и выберите услугу «Перевод баланса»).

26 000 руб. за брокерский счёт «Совкомбанка», сертификат на 2500 руб. за накопительный счёт «Газпромбанка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, 10 000 руб. за бесплатный брокерский счёт в «Альфа-Банке», до 5000 руб. за бесплатный брокерский счёт в «Т-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 500 руб. за бесплатную «ОТП Карту» с кэшбэком 5% на ЖКХ, сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», сертификат на 1200 руб. за бесплатную «Альфа-Карту», сертификат на 1600 руб. за карту «Газпромбанка» с кэшбэком 100% в супермаркетах, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

2 «60 дней без %» от «Альфа-Банка».

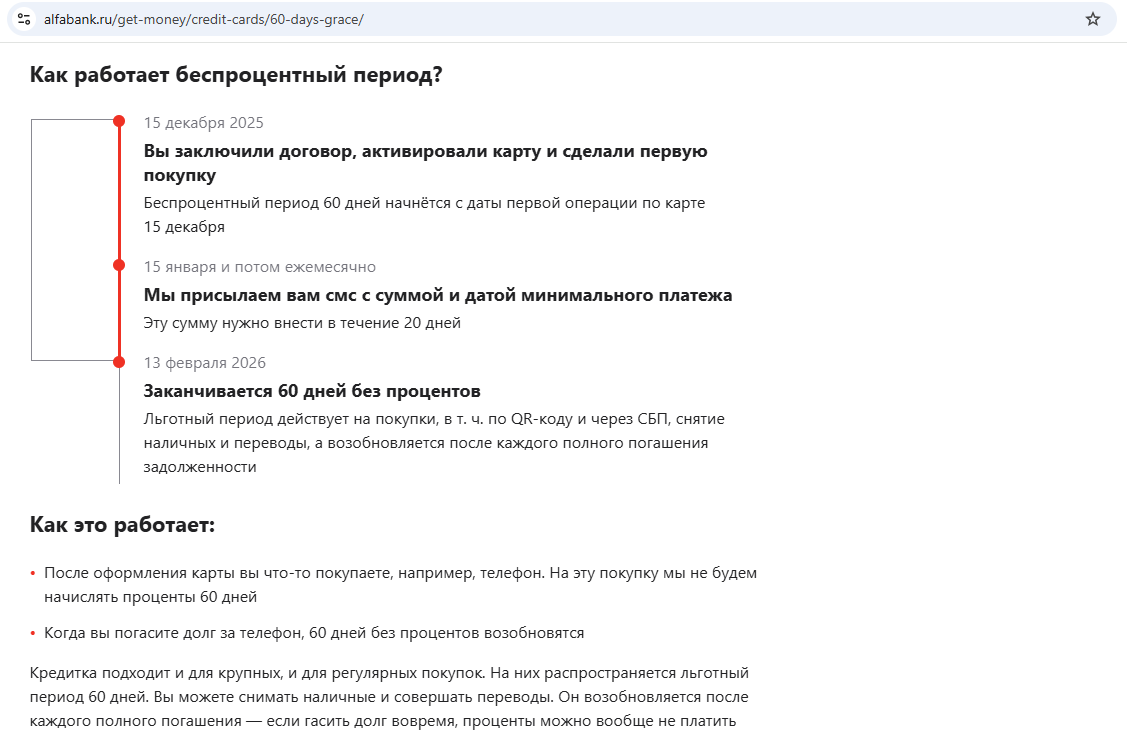

Если заказать кредитную карту «Альфа-Банка» по этой ссылке до 19.04.26, то у карты будет вечно бесплатное обслуживание + до 31.05 можно будет бесплатно продлить грейс до 100 дней.

Акция для всех, кто оформит кредитку в указанный срок.

Если у вас минимум 180 дней нет кредиток «Альфа-Банка», то при заказе кредитки по этой ссылке можно получить ещё сертификат на 4000 руб. в Магнит/Пятёрочку/Золотое Яблоко (нужно сделать любую покупку в первые 30 дней).

С карты можно будет снимать до 50 000 руб./мес. заёмных средств без комиссии и с сохранением льготного периода.

Льготный период начинается с первой расходной операции после получения карты (или после полного погашения задолженности) и длится 60 дней. К 60 дню нужно будет погасить задолженность за все покупки со старта грейса. При этом ежемесячно в дату получения карты банк будет формировать минимальные платежи (обычно 0-10%, минимум 300 руб., определяется индивидуально), на оплату которых будет даваться 20 дней.

Все необходимые даты и суммы будут видны в приложении.

У этой кредитки есть кэшбэк, как у дебетовой «Альфа-Карты» (можно выбрать 2 категории с 5% кэшбэка и 1% на всё остальное, либо 3 категории с 5% кэшбэка; есть суперкэшбэк до 100% и акционные предложения). К тому же по своим картам «Альфа-Банк» очень часто проводит акции с дополнительным кэшбэком.

Карта умеет бесплатно рефинансировать кредитки других банков (грейс до 100 дней), перевод доступен раз в год на сумму до 300 000 руб., рефинансируемую карту нужно обязательно закрывать.

Страховка и смс-информирование (если вдруг их подключат) легко отключаются в чате. При лимите до 200 000 руб. для оформления достаточно паспорта, на работу не звонят.

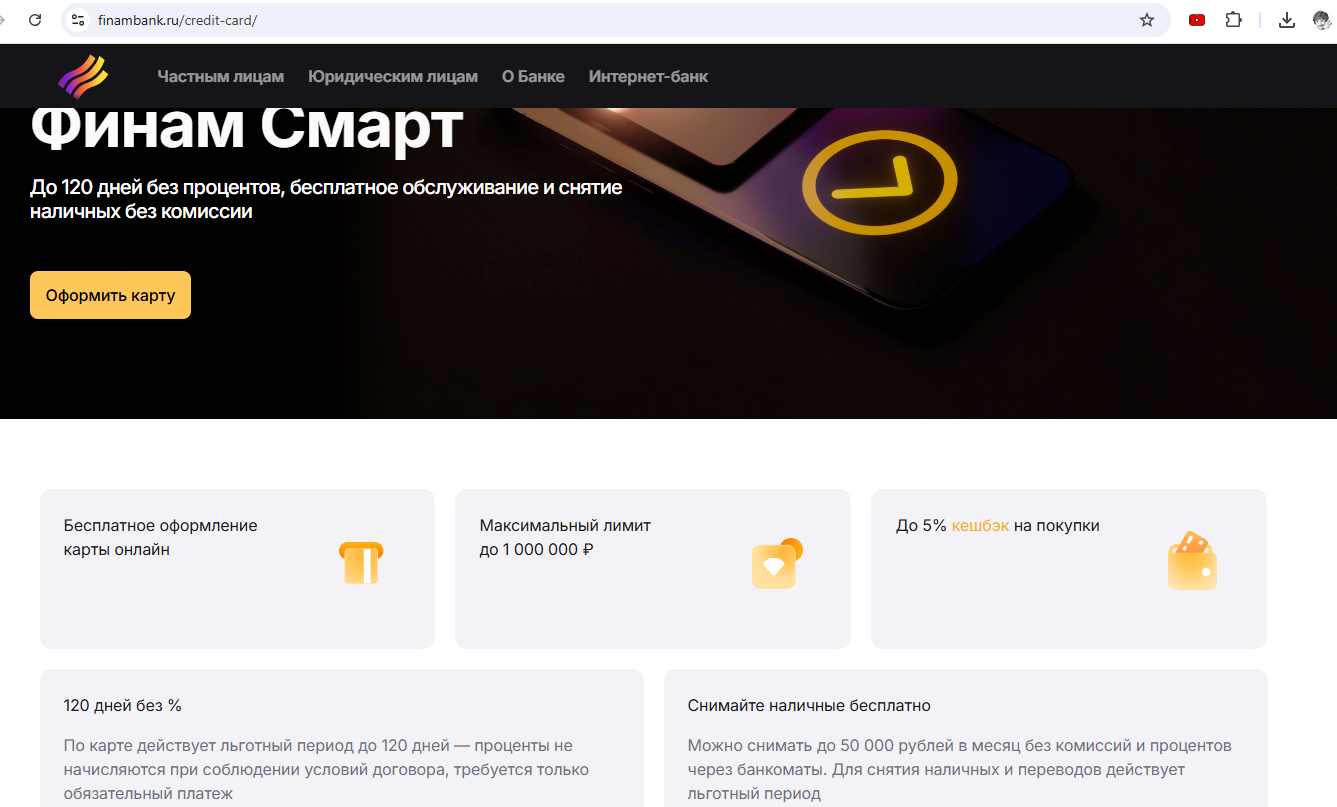

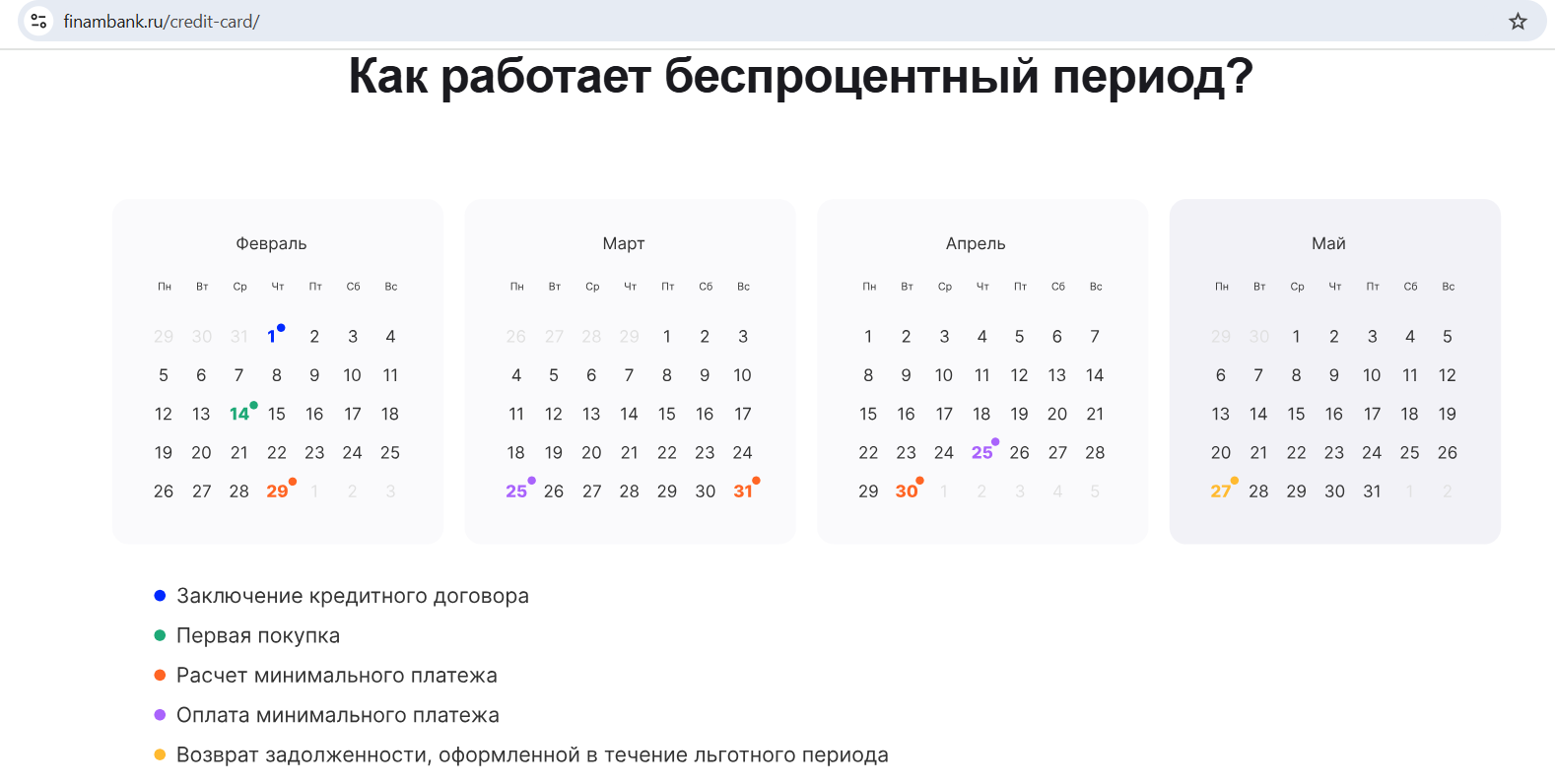

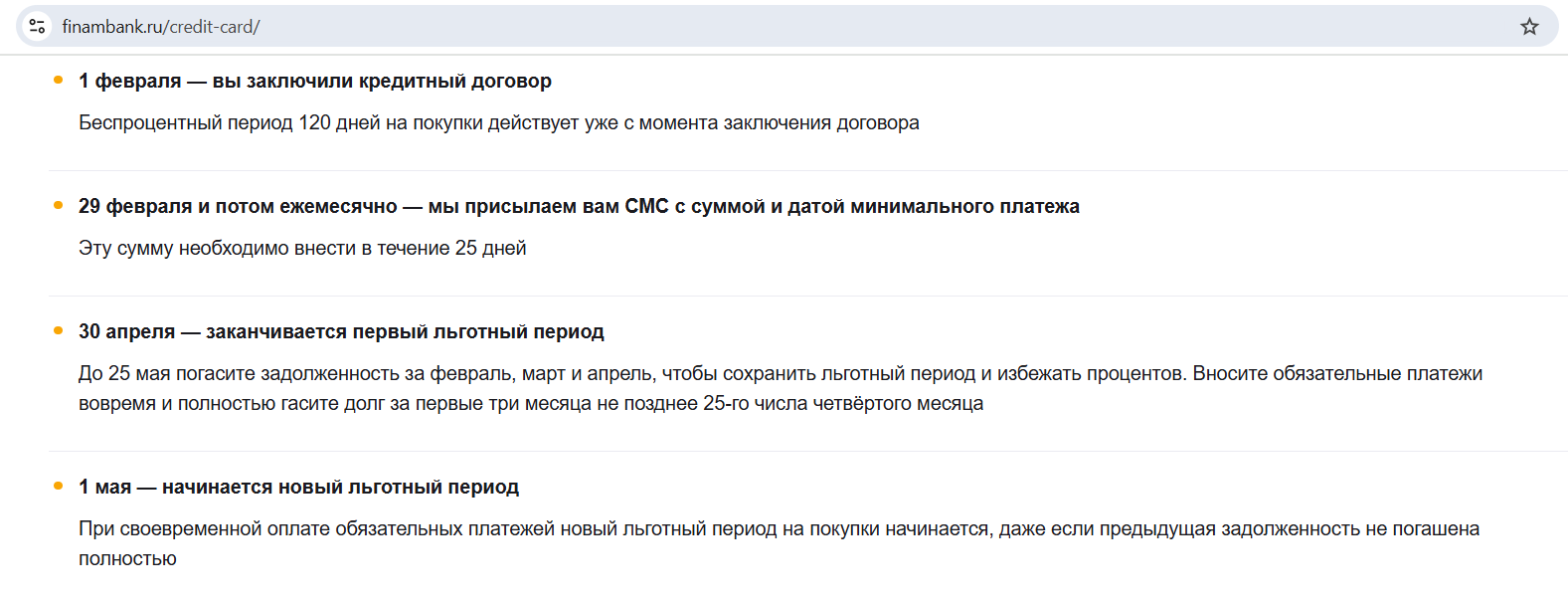

3 Кредитная карта «Финам Смарт» от банка «Финам».

Бесплатную кредитку «Финам Смарт» от банка «Финам» можно отнести сразу к трём категориям, здесь есть и бесплатная обналичка в грейс (до 50 000 руб./мес.), и длинный льготный период до 120 дней, и кэшбэк в 1% на всё и 5% в трёх категориях. Расположим её именно в этом разделе, т.к. обналичка сейчас самый редкий функционал у кредиток.

Главный недостаток — карту плоховато одобряют.

Льготный период до 120 дней (три месяца тратим, один погашаем (до 25-го числа) то, что потратили за 3 месяца). Внутри длинного грейса до 25-го числа каждого месяца нужно не забывать вносить минимальные платежи в 5% от суммы задолженности (минимум 1000 руб.).

У кредитной карты «Финама» есть кэшбэк 1% на всё и до 5% в категориях (3 категории на выбор с кэшбэком 1500 руб./мес, общий лимит 5 000 руб./месяц).

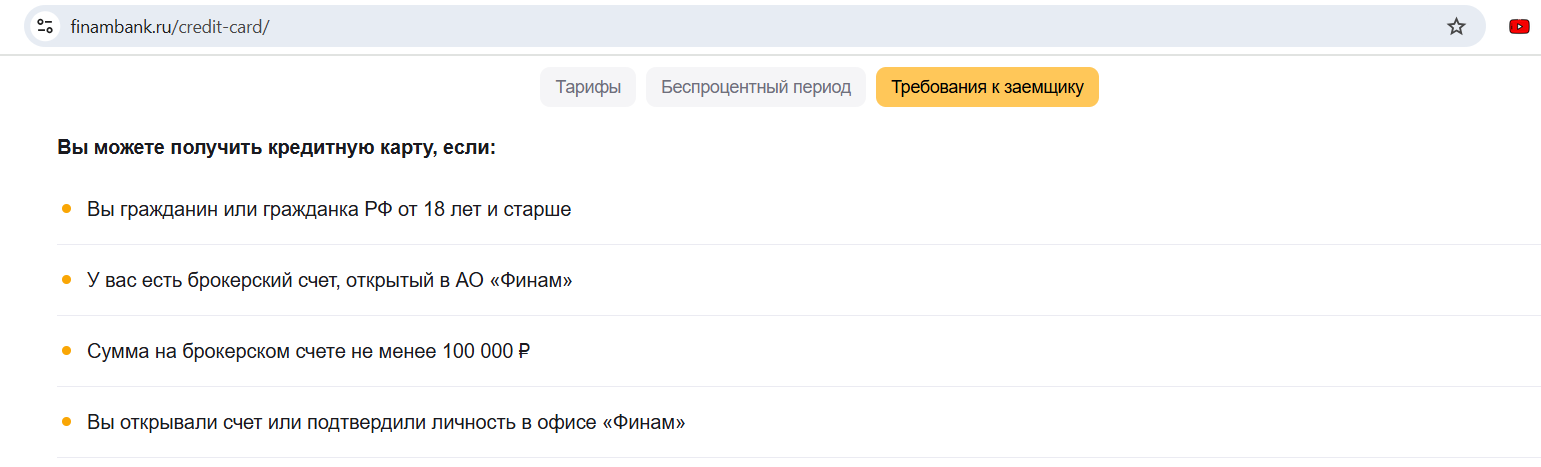

▶️ Кредитку можно оформить, если соответствовать всем условиям:

• Вы гражданин или гражданка РФ от 18 лет и старше;

• У вас есть брокерский счёт, открытый в АО «Финам» (при открытии его по этой ссылке можно получить 36,6% на ежедневный остаток до 3 млн руб, подробные условия акции тут);

• Сумма активов на брокерском счёте не менее 100 000 руб.;

• Вы открывали ранее счёт или подтвердили личность в офисе «Финам».

При одобрении сразу выпускается одна карта в цифровом формате, другую пластиковую можно будет потом забрать в офисе.

У кредиток банка «Финам», получаемых с 21.01.26, обналички в грейс не будет (стр. 131 этого документа).

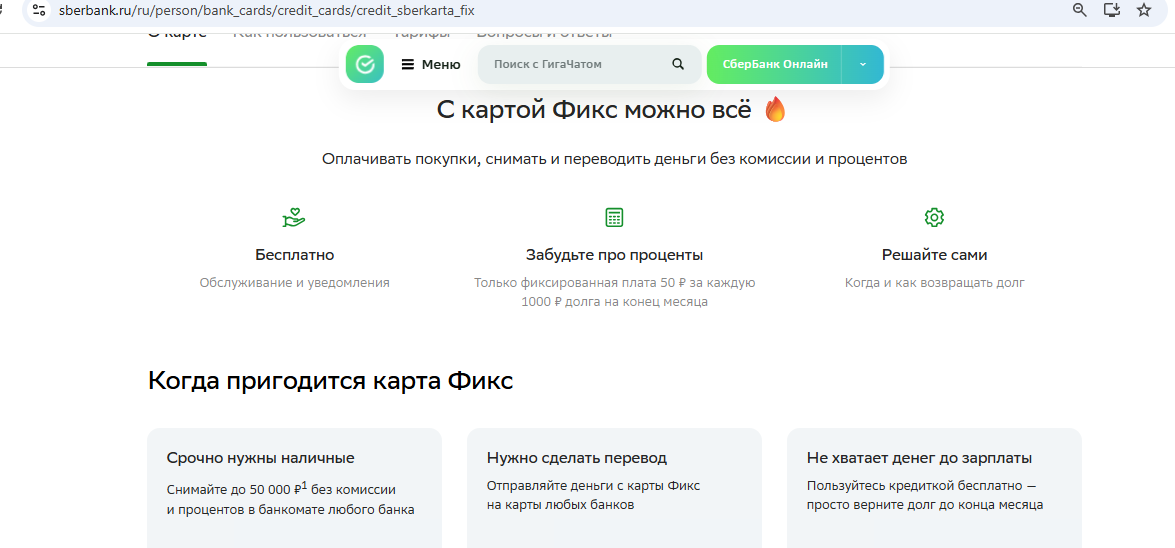

4 Кредитка «Фикс» от «Сбера».

С бесплатной кредитки «Фикс» можно без последствий снимать в любых банкоматах или переводить до 50 000 руб./мес. Задолженность нужно вернуть до конца календарного месяца, тогда процентов не будет (иначе возьмут по 50 руб. с каждой 1000 руб. задолженности).

В «Сбере» можно иметь только одну кредитку.

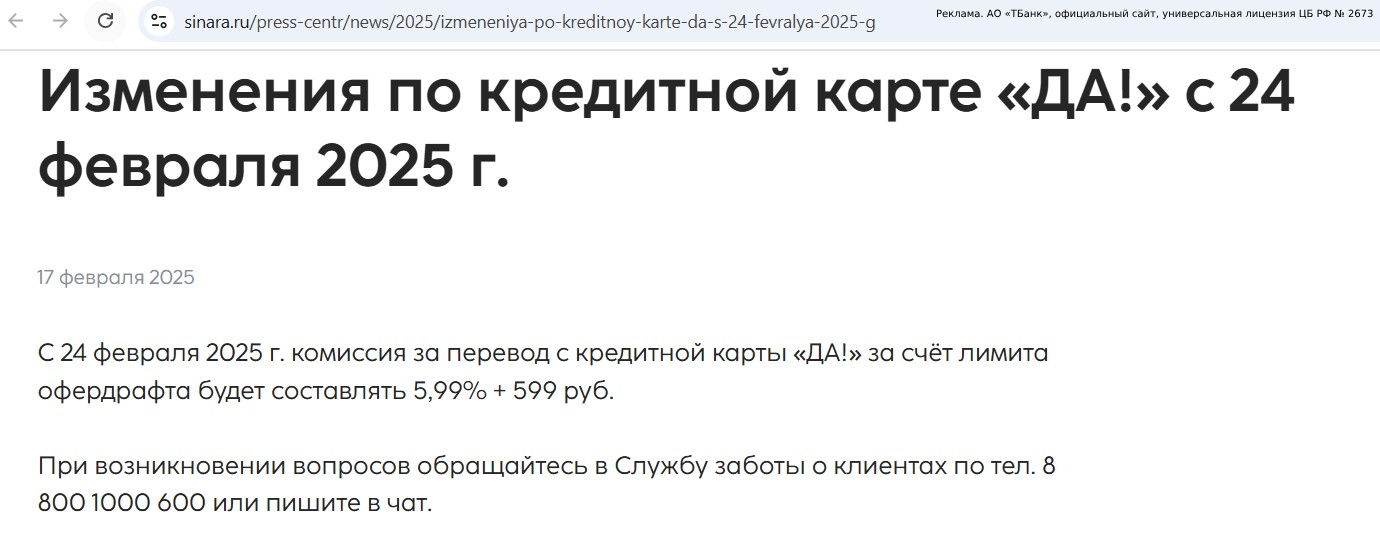

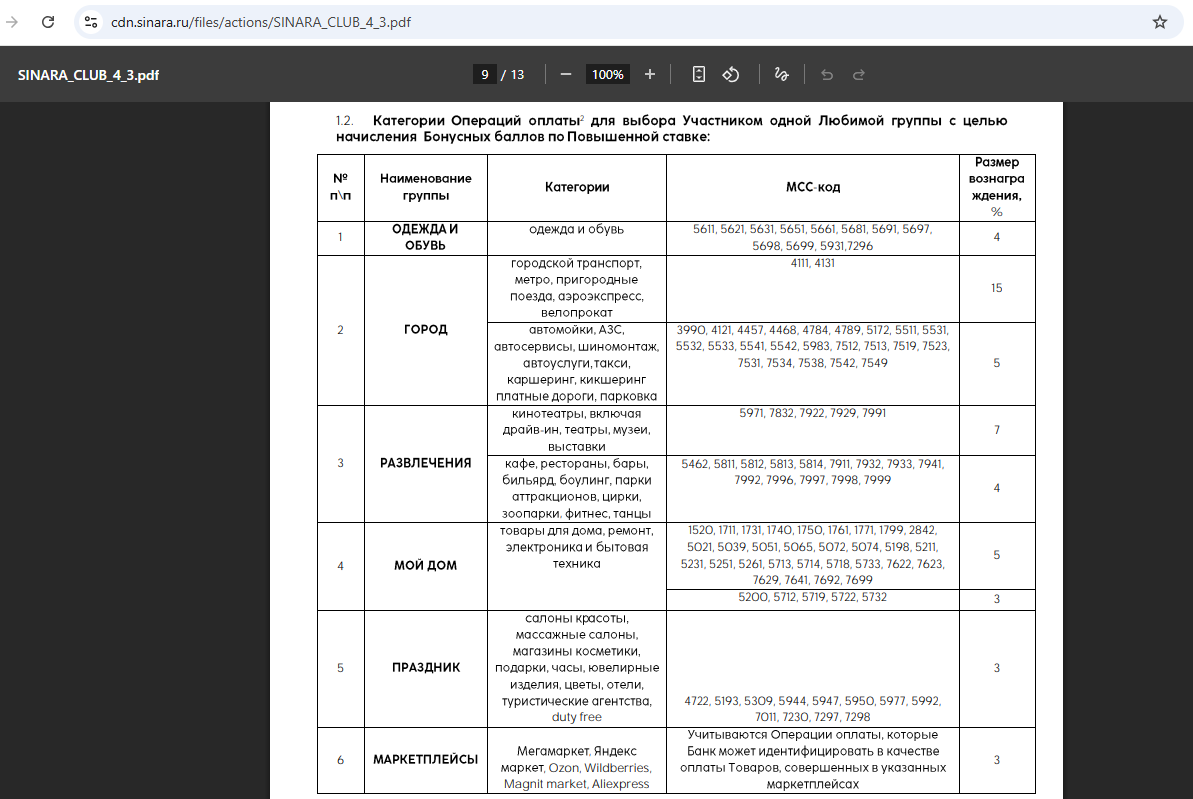

5 Кредитная карта «ДА!» от банка «Синара».

Данная карта в этом разделе временно, пока не закроют баг, но его не закрывают уже почти год :)

Так с 24.02.25 переводы заёмных средств с кредиток «Да!» банка «Синара», согласно новости, должны облагаться комиссией 5,99%+599 руб.

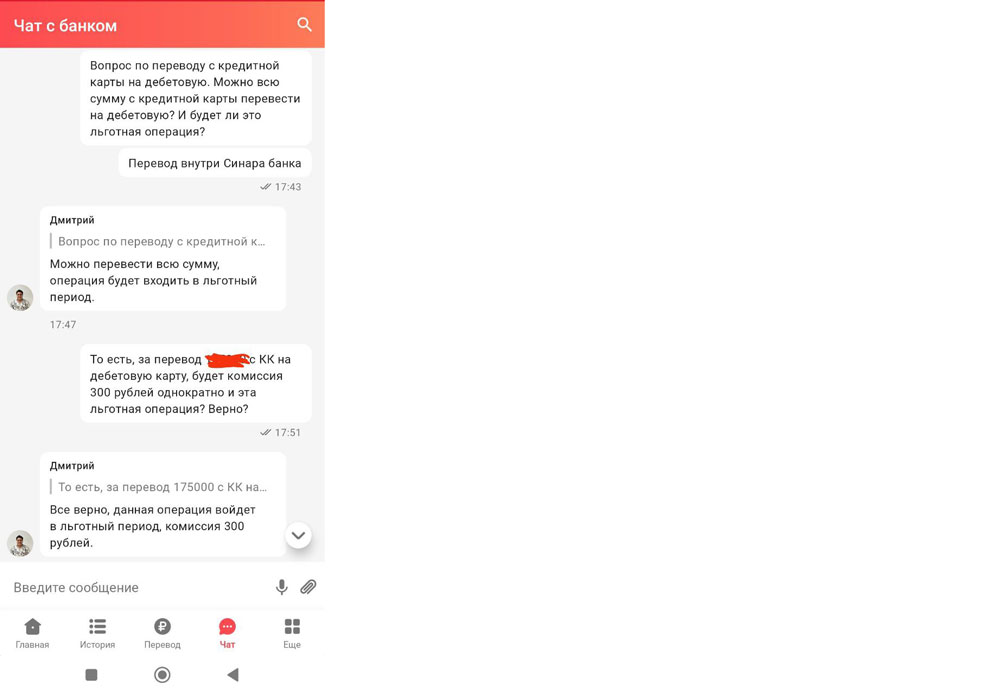

Однако на практике сейчас с кредитной карты «ДА!» от банка «Синара» по-прежнему можно перевести весь кредитный лимит на свою дебетовку в банке за 300 руб. (а межбанк вообще, говорят, пока бесплатный). Операция будет в грейс.

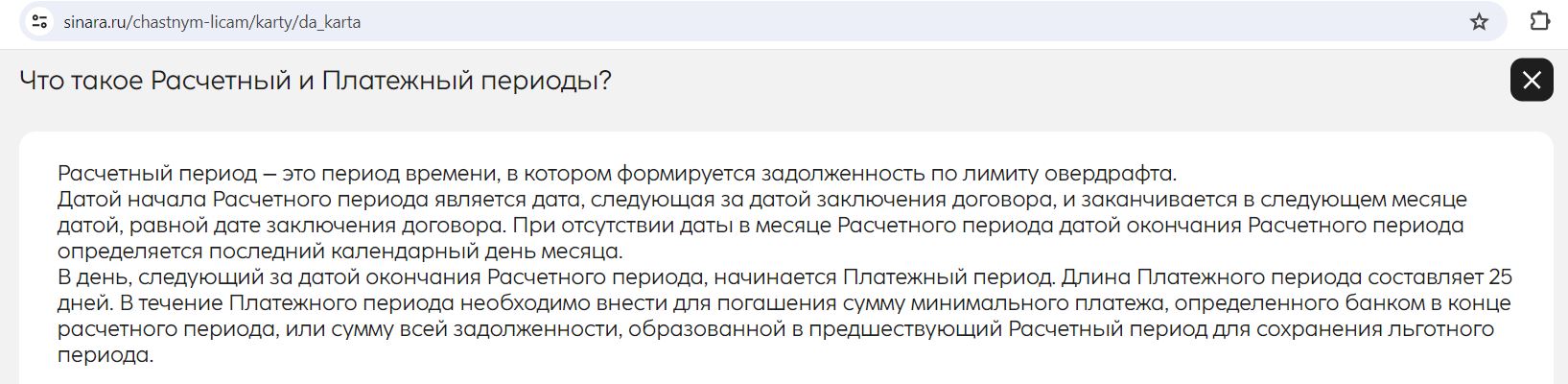

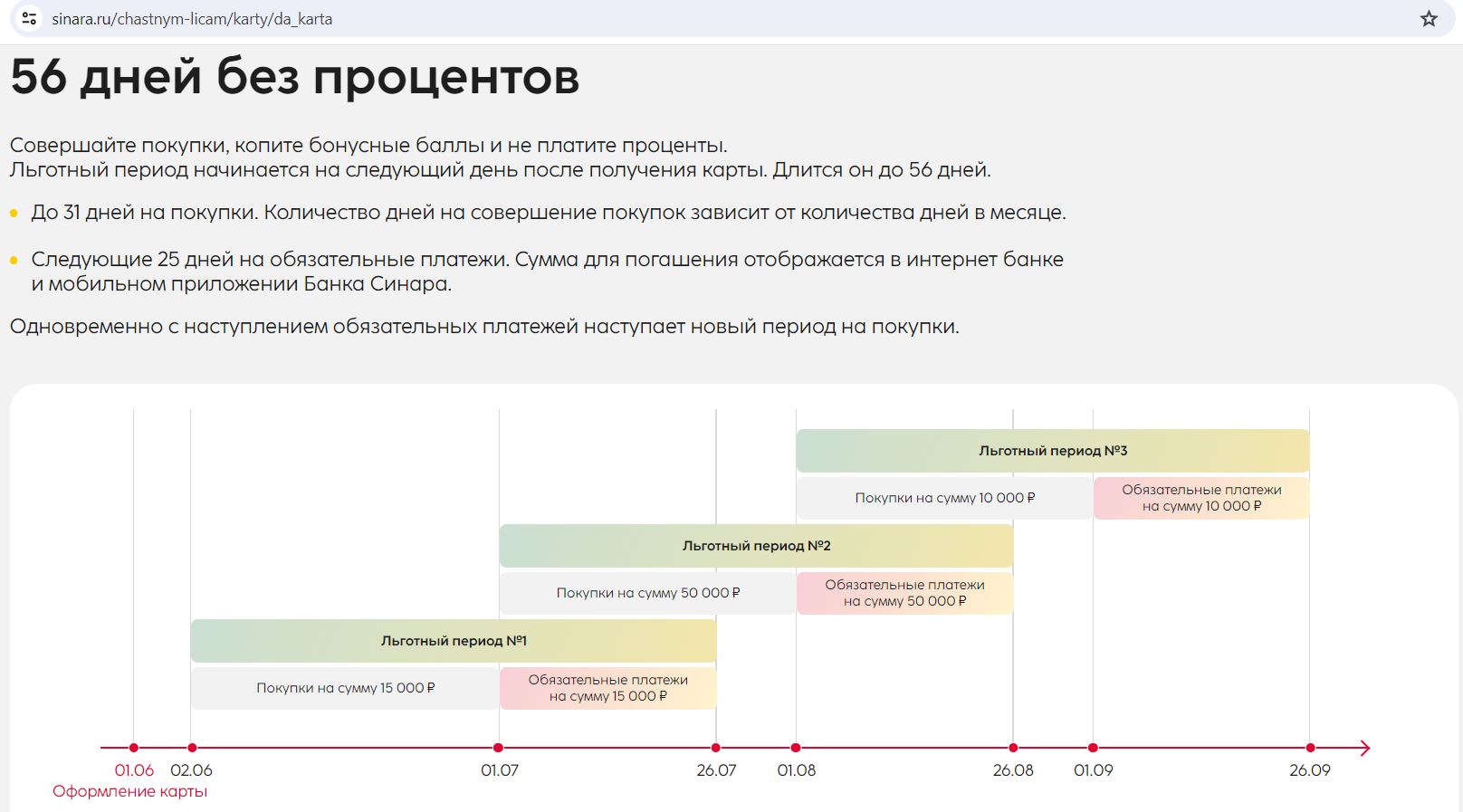

У кредитки «Да!» так называемый «честный» грейс-период до 56 дней. Льготный период начинается со следующего дня после заключения договора. Датой окончания расчётного периода является аналогичная дата следующего месяца минус 1 день. Далее даётся 25 дней платёжного периода, за который нужно погасить задолженность за этот расчётный период. При этом новые покупки попадут уже в новый льготный период.

Бонусная программа у кредитки «Да!» тоже довольно сильная: можно выбрать 1 любимую категорию с кэшбэком 3-15%, на остальные покупки будет 1% кэшбэка. Доля трат в неповышенных категориях должна составлять не менее 30%, иначе за все покупки начислят только 1% кэшбэка. Общий месячный лимит баллов — 3000.

Вознаграждение начисляется баллами, которые можно конвертировать в рубли, когда их на бонусном счёте насобирается от 1000 (при этом 1 балл соответствует 1 рублю).

Выпуск неименной кредитки «Да!» платёжной системы МИР (в том числе виртуальной) бесплатен, однако в первый месяц в любом случае нужно будет заплатить 149 руб. за обслуживание, со второго месяца плата не взимается при покупках в прошлом месяце от 5000 руб.

Если оформить кредитную карту «Да!» в отделении банка «Синара» по акции «Приведи друга» с указанием промокода 4J27Y9, то у кредитки будет бесплатное обслуживание без условий.

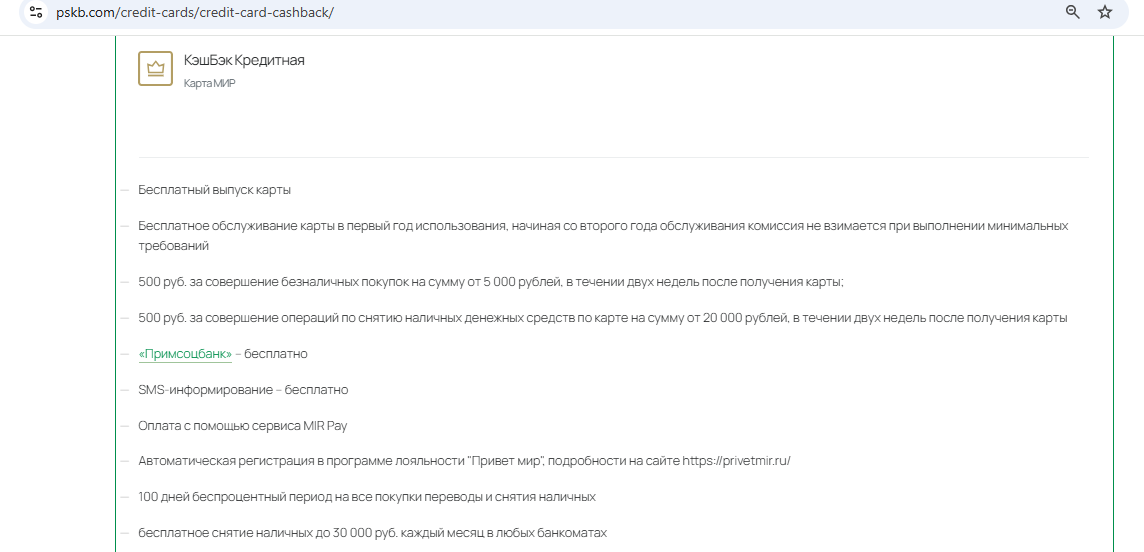

6 Кредитная карта «Примсоцбанка».

С кредитной карты «Примсоцбанка» можно без последствий обналичивать до 30 000 руб./мес. в любых банкоматах. Грейс 100 дней. Бесплатное обслуживание в первый год.

Карта непопулярная, отзывов о ней мало, значит одобряют её очень редко.

B. Карты с длинным грейс-периодом более 100 дней и кэшбэком

B. Карты с длинным грейс-периодом более 100 дней и кэшбэком

Длинный льготный период во время высокой ключевой ставки (как сейчас в 16,5%) сам по себе является аналогом кэшбэка (если брать в расчёт выгоду от размещения собственных средств на накопительном счёте, в то время как для покупок используются деньги банка), а уж если ещё по таким картам есть бонусная программа, то получается вдвойне выгодно.

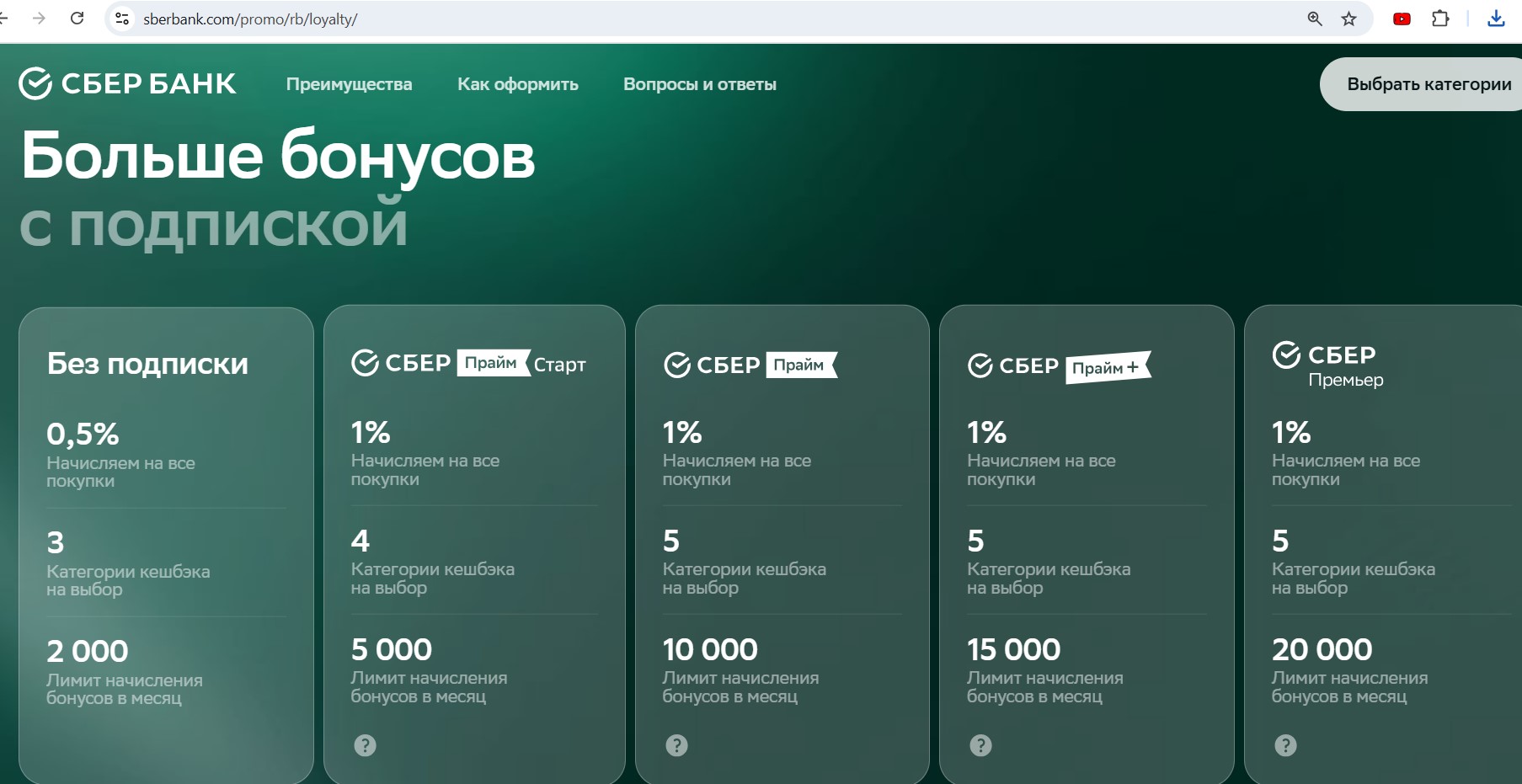

1 Кредитная «СберКарта» («120 дней»).

Кредитную карту «120 дней», судя по отзывам, до сих пор одобряют достаточно хорошо. Выпуск и обслуживание кредитки бесплатны, плата за смс-информирование также не взимается.

У кредитной «СберКарты» честный грейс-период до 120 дней. Отчётный период длится календарный месяц. Платёжный период (когда нужно полностью погасить задолженность за каждый отчётный период) — три календарных месяца. При этом внутри длинного грейса ежемесячно нужно вносить обязательные платежи в 3% от суммы задолженности (минимум 150 руб.; если задолженность меньше, то всю целиком).

Количество категорий, доступных для выбора, размер кэшбэка, а также лимит вознаграждения в «Сбере» зависят от вида карты и наличия подписок, при этом разовая сумма покупки должна быть не больше 100 000 руб. (кроме пакетов «СберПервый» и Sber Private Banking):

– «СберКарта» — 3 категории, лимит 2000 бонусов/мес.;

– Подписка «Сберпрайм» — 5 категорий, лимит 10 000 бонусов/мес.;

– Пакет «СберПремьер» или «Новый СберПремьер» — 5 категорий, лимит 20 000 бонусов/мес.;

– Пакет «СберПервый» — 6 категорий, 30 000 бонусов/мес.;

– Sber Private Banking — 6 категорий, без лимита.

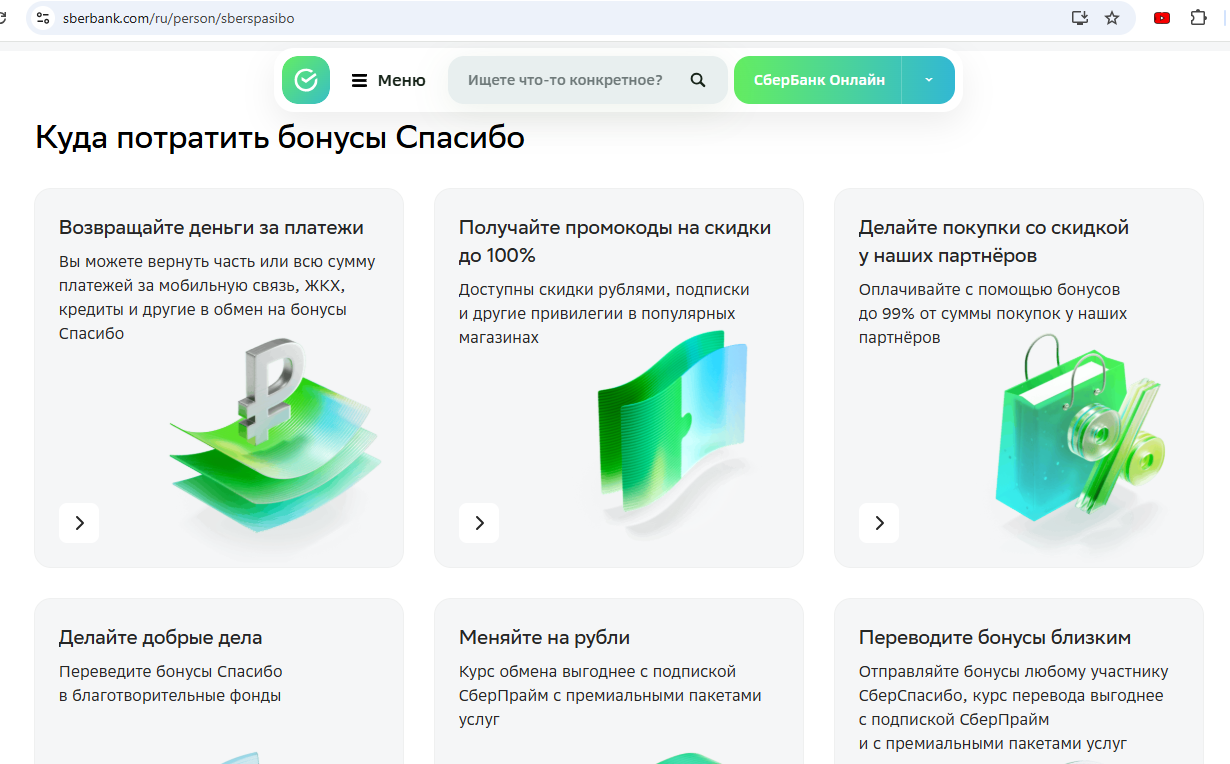

Вознаграждение начисляется бонусами «Спасибо», которые можно использовать в качестве скидки у партнёров, а также компенсировать ими плату за услуги в приложениии Сбера (ЖКХ, мобильная связь, оплата кредитов). Ещё моржно перевести напрямую в рубли, но по невыгодному курсу.

2 «Карта возможностей» от «ВТБ».

Ещё один крупный банк, который довольно лоялен в одобрении своих кредиток — это «ВТБ». При этом тут есть также длинный льготный период и кэшбэк:

Выпуск и обслуживание кредитной «Карты возможностей» от «ВТБ» сейчас бесплатны без условий. К основной карте можно выпустить одну бесплатную допку. Оставить заявку на карту и узнать решение можно онлайн, во многих городах реализована бесплатная доставка. Карту одобряют в том числе и самозанятым.

По кредитной «Карте возможностей» от «ВТБ» можно ежемесячно (с 26 числа месяца) выбирать любимые категории на следующий месяц. Обычным клиентам доступны для выбора 3 любимых категории из 8 предложенных (на «Привилегии» — 3 категории из 9 предложенных), зарплатным клиентам — 4 категории из 8 предложенных (зарплатным клиентам на «Привилегии» — 4 категории из 9 предложенных).

Ставка кэшбэка, как и набор категорий, у всех разные и меняются каждый месяц.

Месячный лимит кэшбэка — 3000 руб., на «Привилегии» — 30 000 руб., на пакете «Прайм» — 100 000 руб. Выплата рублями на карту не позднее 10 числа месяца, следующего за отчётным.

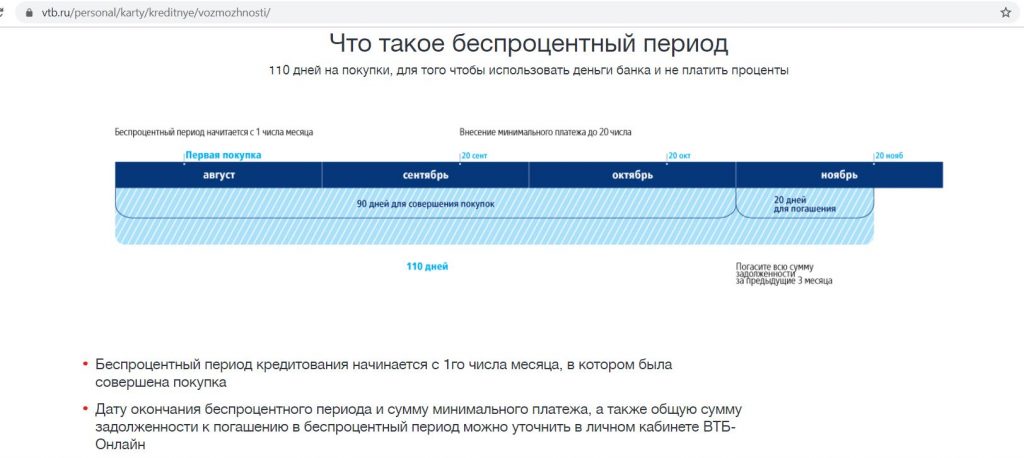

Беспроцентный период до 111 дней по кредитке «ВТБ» начинается с 1 числа месяца, в котором была совершена первая покупка. Длинный расчётный период длится три календарных месяца, потом даётся 20 дней платёжного периода, в течение которого нужно полностью погасить задолженность за длинный расчётный период, чтобы не были начислены проценты за пользование заёмными деньгами банка. При этом внутри расчётного периода нужно вносить минимальные платежи (3% от суммы задолженности). На снятие наличных, переводы и операции квази-кэш льготный период не действует.

Кроме того, в первые 30 дней доступна услуга рефинансирования кредитных карт других банков (до 7 штук). При этом о желании иметь такую опцию нужно сказать сотруднику банка во время оформления карты. Льготный период на рефинансирование — 200 дней. Рефинансируемые карты нужно обязательно закрывать.

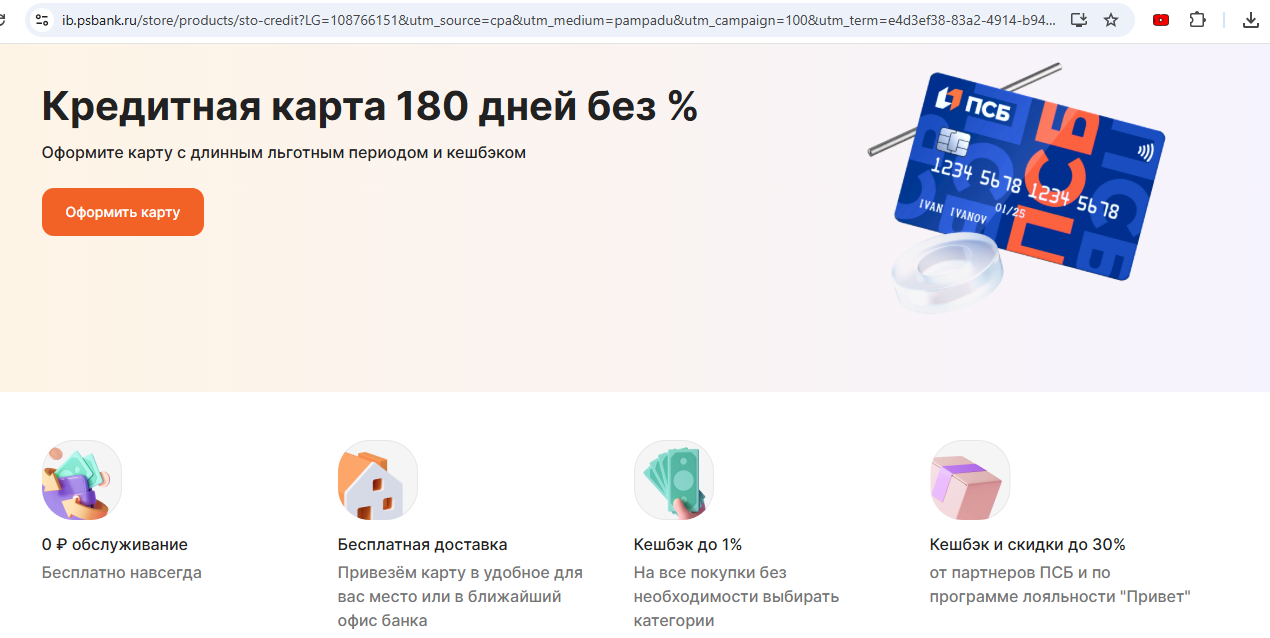

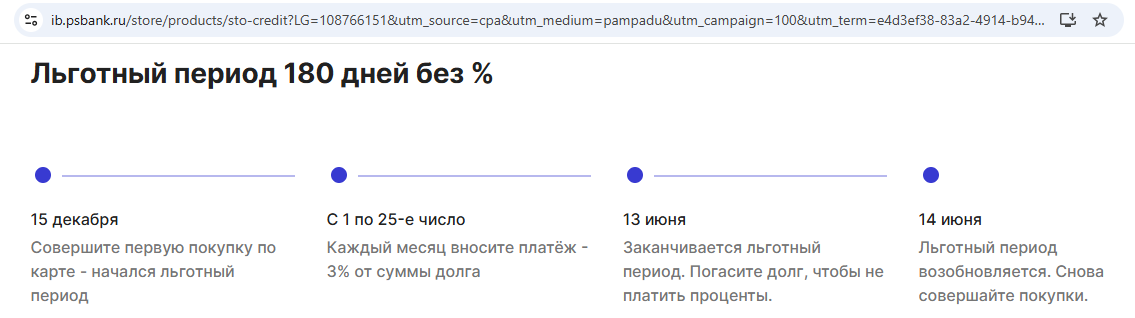

3 Кредитная карта «180 дней без %» от «ПСБ».

Карта «180 дней без %» от «ПСБ» — довольно выгодная кредитка от крупного банка с длинным грейсом и кэшбэком, но одобряемость у карты невысокая, много отзывов об отказах.

У кредитки «180 день без %» от «ПСБ» возобновляемый льготный период до 180 дней, соблюдая условия которого можно пользоваться деньгами банка и не платить проценты. Длинный льготный период начинается с первой покупки после получения карты (или полного погашения прошлой задолженности) и длится до 180 дней, внутри длинного грейса нужно ежемесячно вносить минимальные платежи (3%).

Здесь есть 1% кэшбэка за все покупки за счет заёмных средств без верхнего лимита начисления, при этом оборот трат должен быть от 20 000 руб./мес.

Вознаграждение начисляется баллами за каждые полные 100 руб. покупки до 20-го числа следующего месяца. 1 балл соответствует 1 рублю (превращение происходит в приложении нажатием пары кнопочек).

Выпуск и обслуживание кредитной карты «180 дней без %» от «ПСБ» бесплатны без условий.

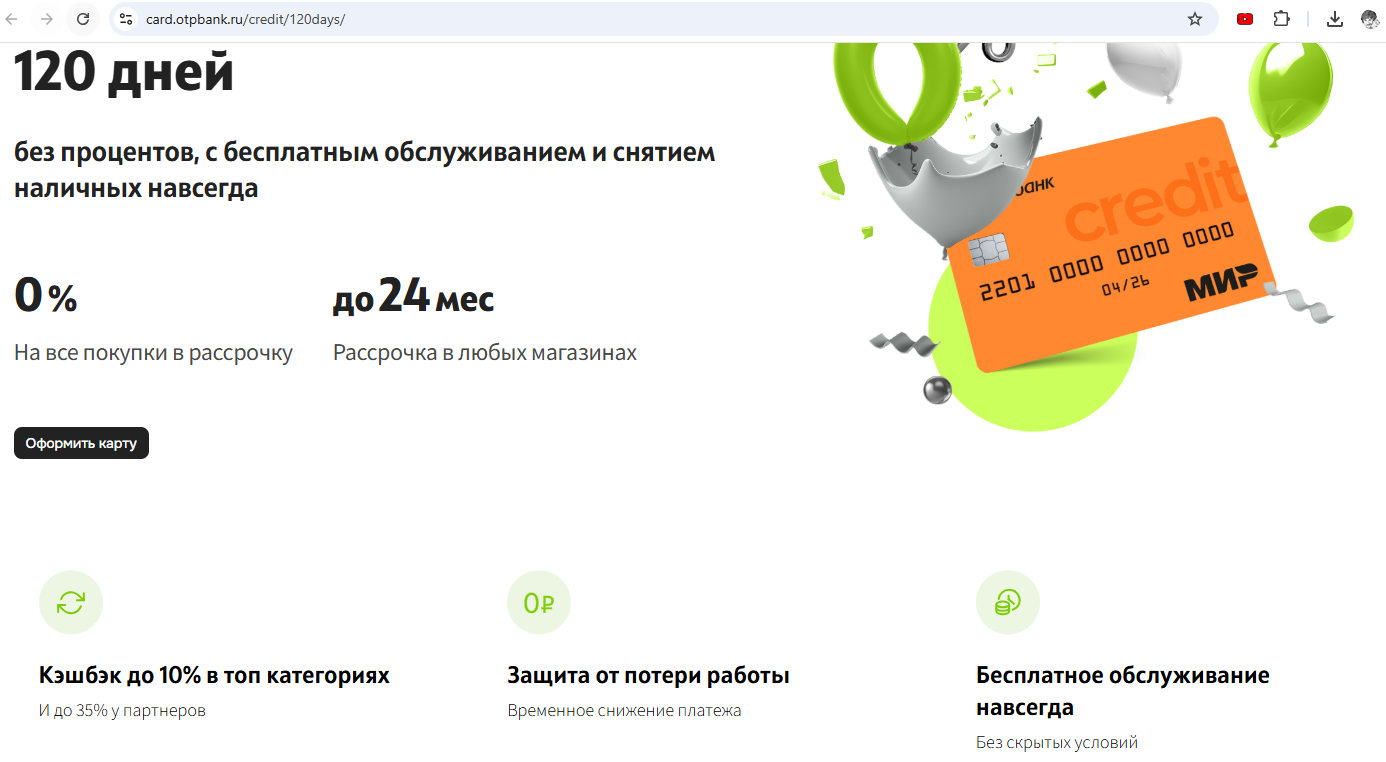

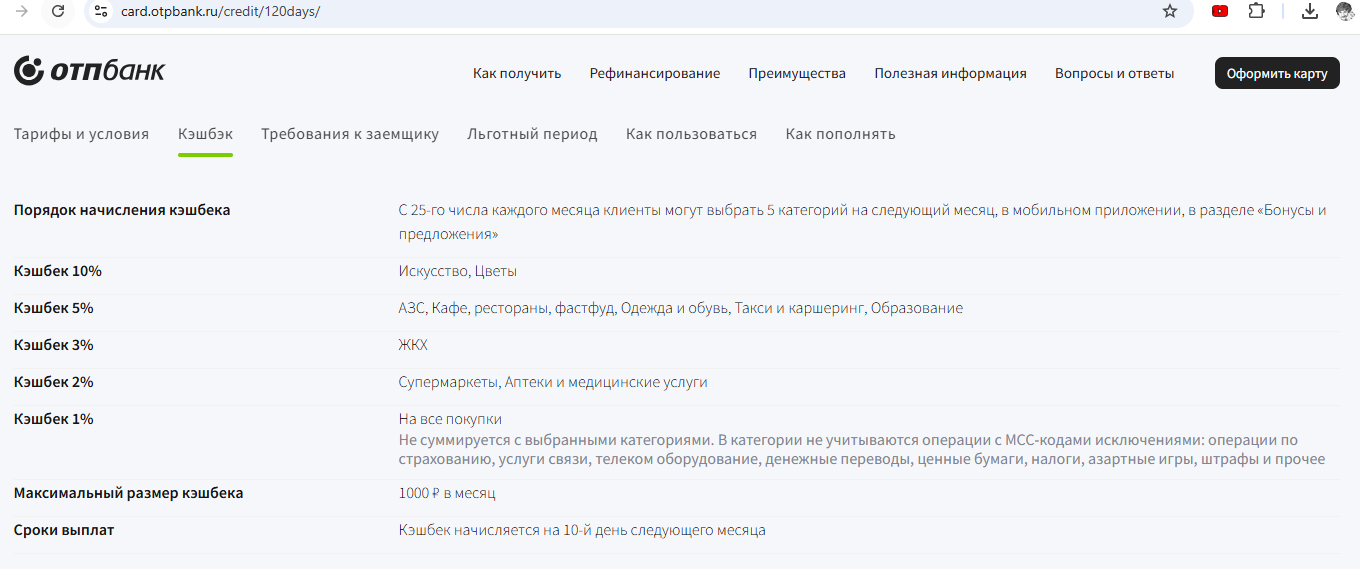

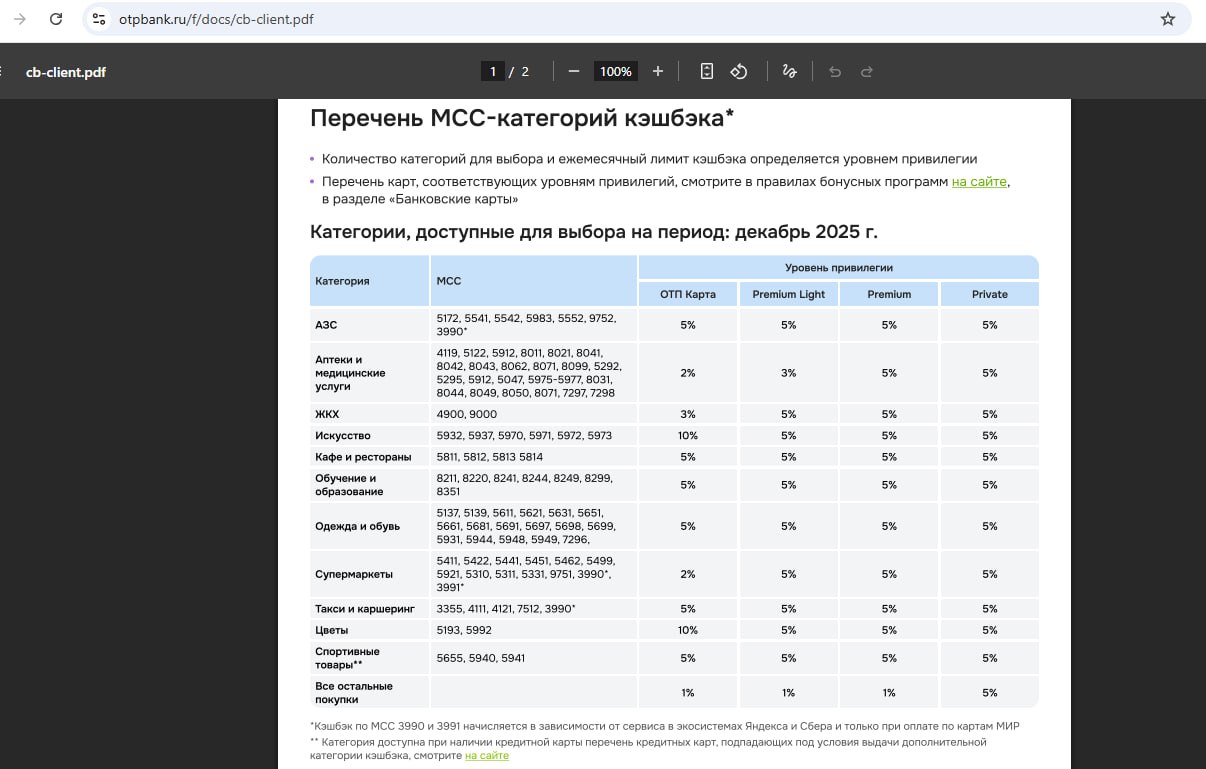

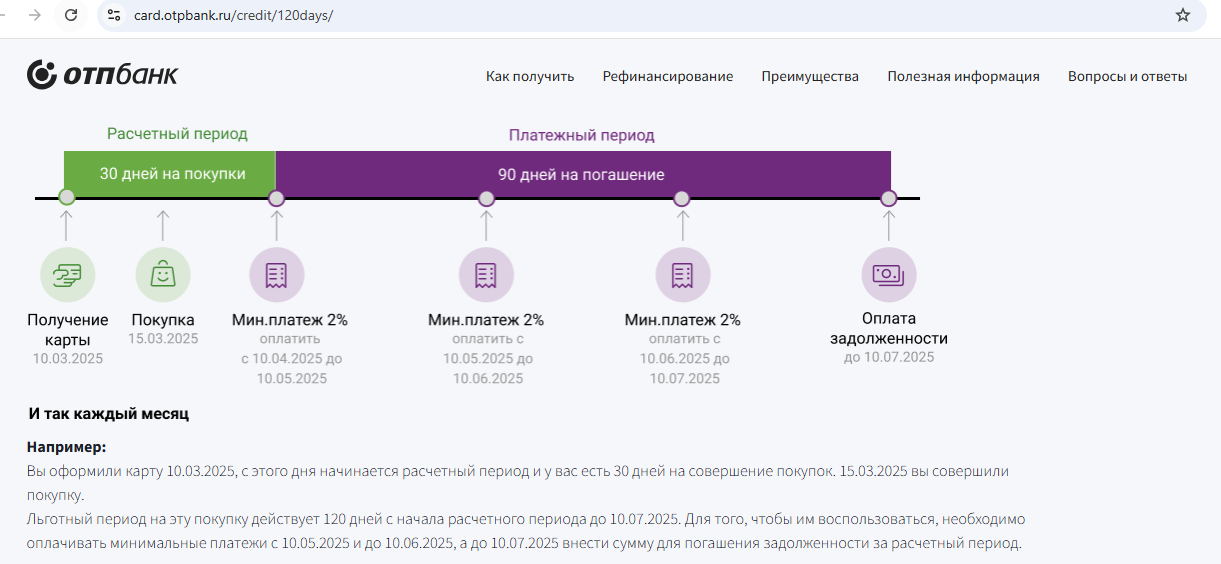

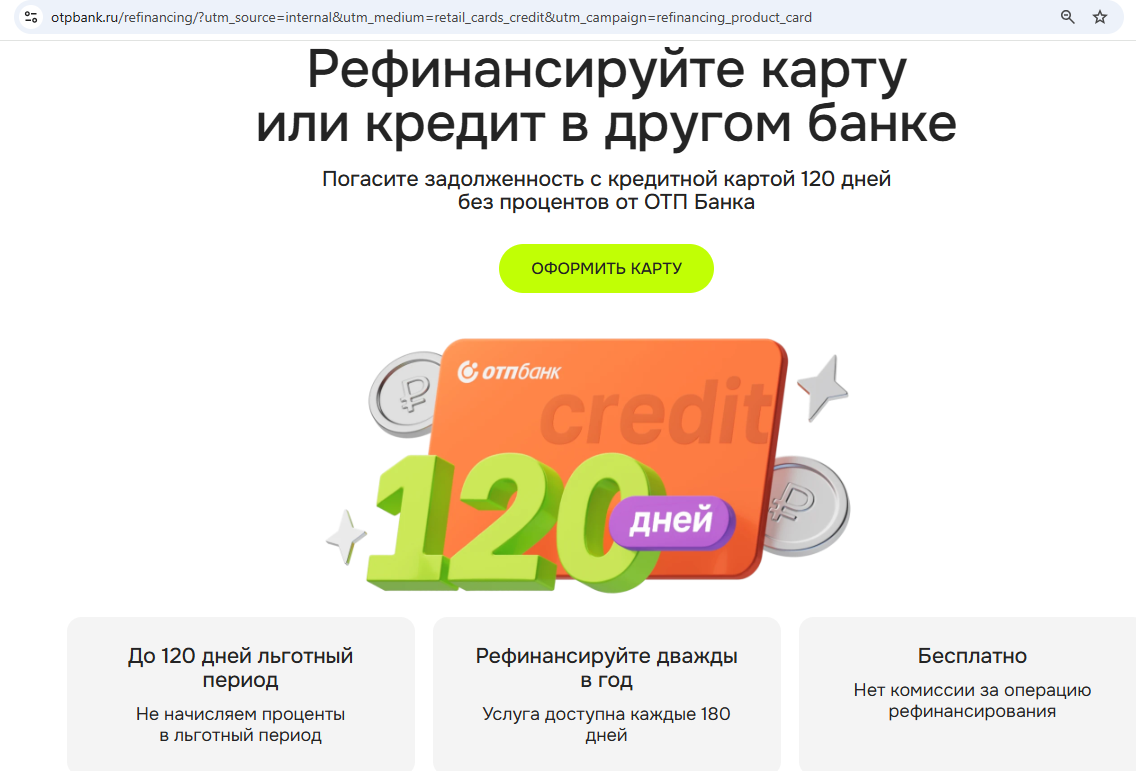

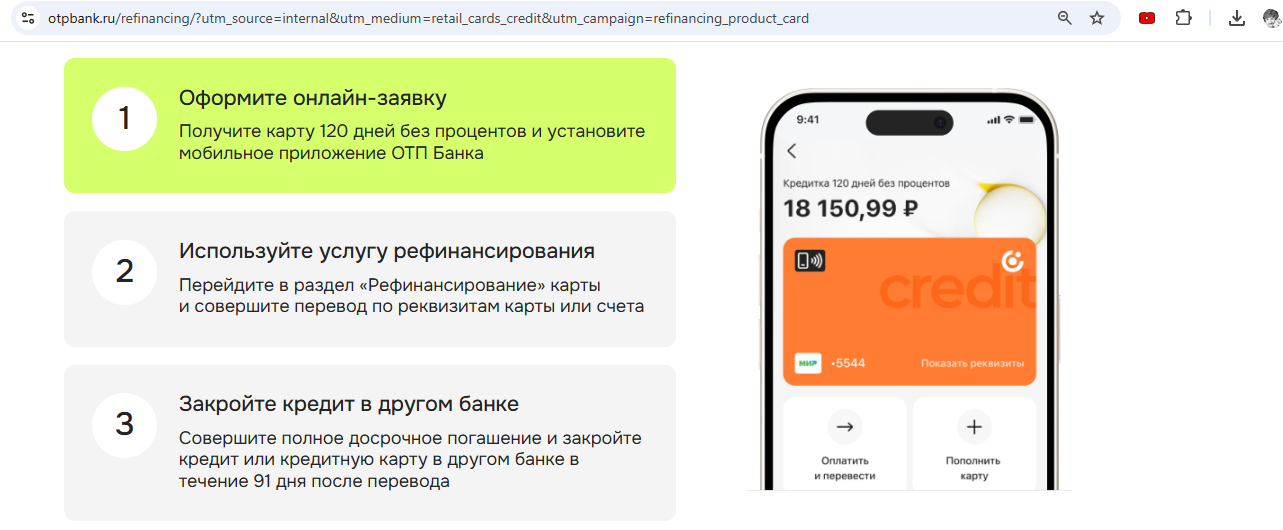

4 «120 дней без %» от «ОТП Банка».

У бесплатной кредитной карты «120 дней без %» от «ОТП Банка», выдаваемой с ноября 2025, появился такой же кэшбэк, как и у дебетовой «ОТП Карты» (можно выбрать 4 категории с повышенным вознаграждением, среди которых может быть 1% на всё остальное), правда, лимит всего 1000 баллов/мес. Баллы можно перевести в рубли по курсу 1:1 от 500 шт.

У кредитки «ОТП» «120 дней без %» такой же честный грейс, как у кредитной «СберКарты» от «Сбера», единственное, расчётный период привязан не к календарным месяцам, а к дате выдачи карты (и длится 30 дней), после чего в следующие 90 дней нужно погасить то, что потратили за этот расчётный период в 30 дней. Каждую расчётную дату будет стартовать новый 120-дневный грейс. При этом нужно не забывать ежемесячно вносить минимальные платежи.

Ещё кредитка «120 дней без %» от «ОТП Банка» раз в 180 дней умеет бесплатно рефинансировать (из специального раздела «Рефинансирование) кредитки других банков.

Любопытно, но «ОТП Банк» не требует, чтобы после рефинансирования была закрыта именна та кредитка, на которую осуществлялось рефинансирование. Достаточно закрыть любую свою кредитку, которая была активна на момент такого рефинансирования из «ОТП Банка».

Если заказать бесплатную карту «120 дней без %» по этой ссылке и в течение первых 60 дней потратить от 10 000 руб., то банк подарит 500 руб. Условия акции тут.

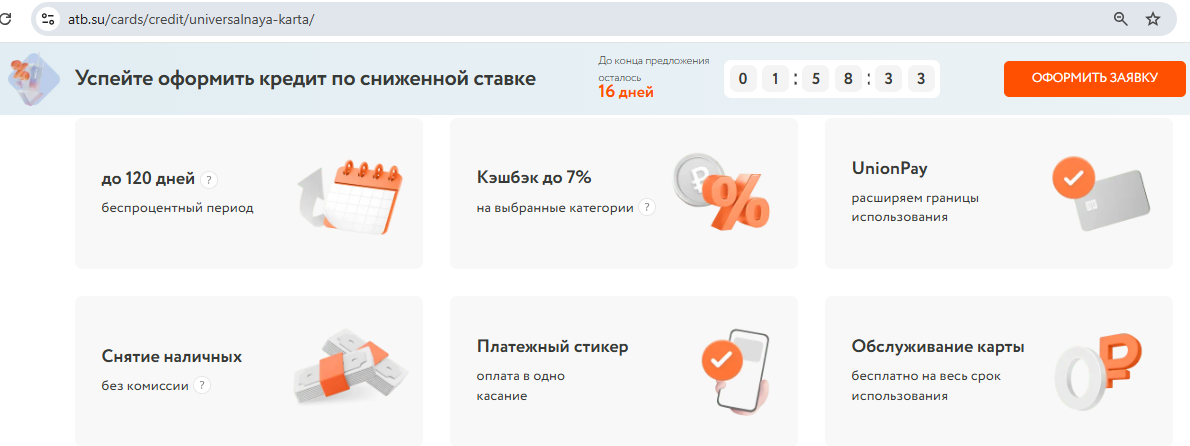

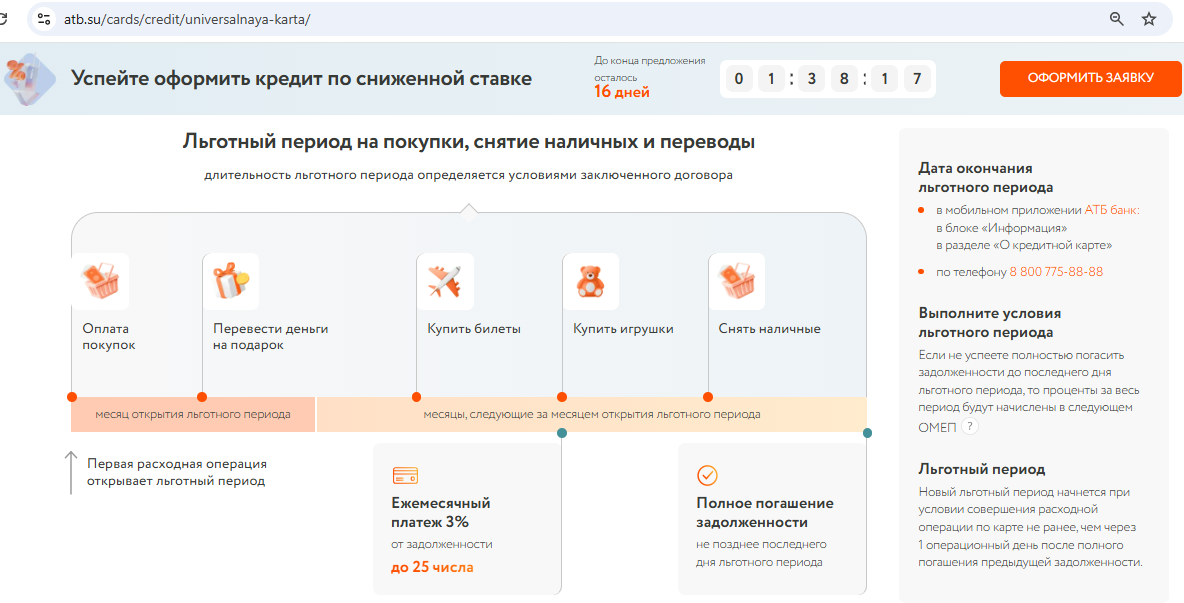

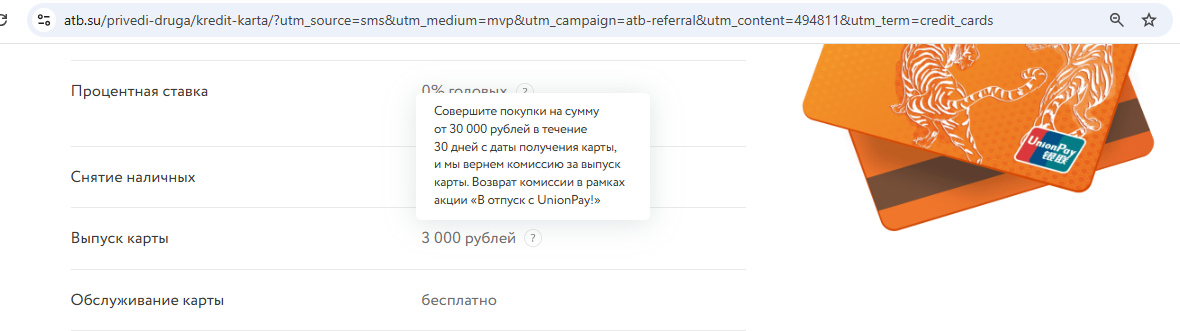

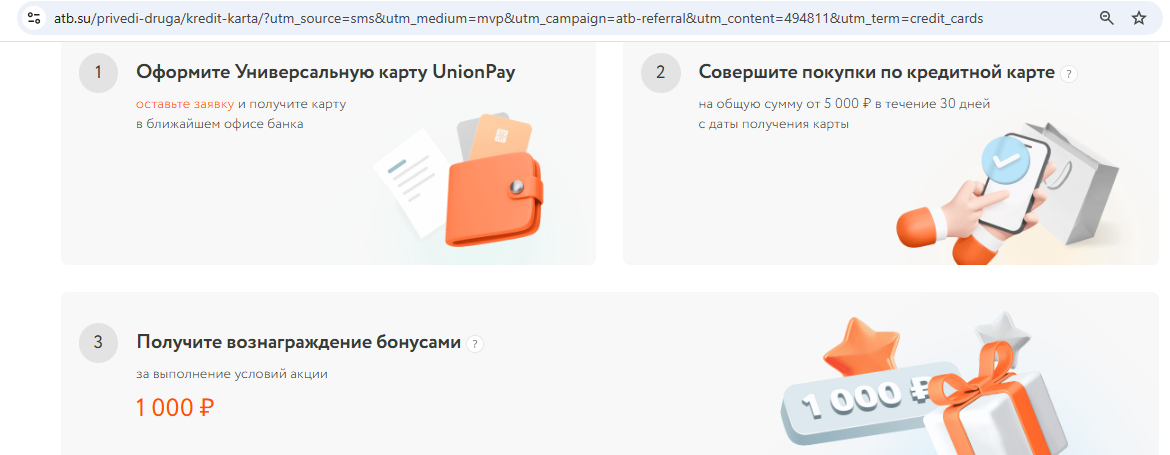

5 «Универсальная карта» от «АТБ».

Раньше у «Универсальной карты» от «АТБ» грейс 120-180 дней был обыденностью, да и бесплатная обналичка заёмных средств в банкоматах без последствий имелась. Сейчас грейс у карты может быть и меньше 120 дней (определяется индивидуально), а снятие наличных будет с комиссией (кроме 30 000 руб. в первые 30 дней с момента получения карты). Кэшбэк остался, но видоизменился:

Льготный период действует до 60/90/120 дней (определяется индивидуально). Грейс начинается в месяц совершения расходной операции и длится следующие 1-2-3 календарных месяца. К окончанию льготного периода нужно полностью погасить задолженность по карте. Внутри длинного грейса требуется вносить минимальные платежи (3%).

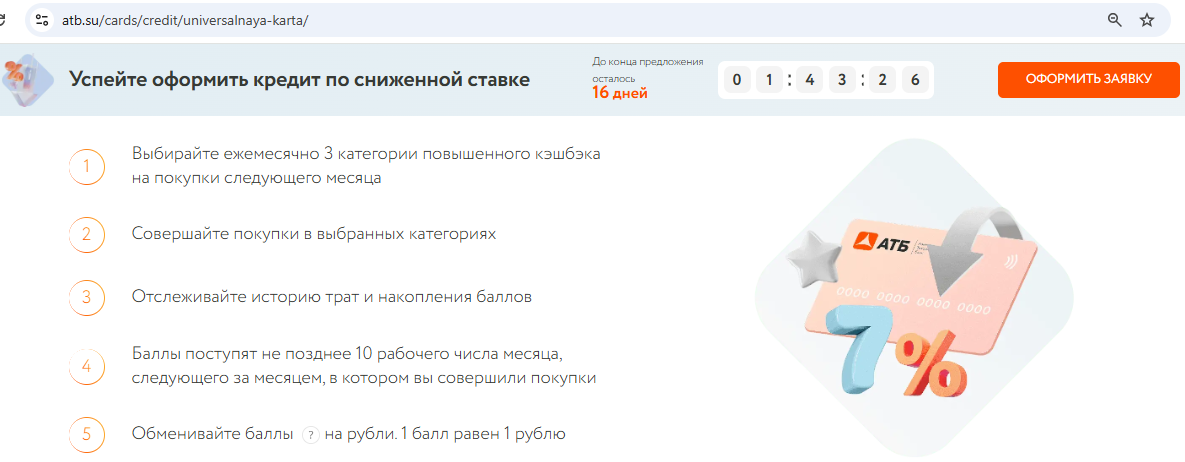

По «Универсальной» кредитной карте можно ежемесячно выбирать 3 любимые категории с кэшбэком до 7% (либо 2 с кэшбэком до 7% и 1% на остальные покупки). Месячный лимит вознаграждения — 5000 баллов. Баллы переводятся в деньги по курсу 1:1. Нужен оборот трат от 5000 руб./мес. Вознаграждение положено за каждые полные 100 руб. покупки.

Выпуск и обслуживание бесплатны. Единственное, если понадобится карта платежной системы UnionPay, то выпуск разово будет стоить 3000 руб., однако если в первые 30 дней потратить 30 000 руб., то плату вернут. К тому же можно заказать кредитку по акции «Приведи друга» и получить ещё 1000 руб.

Раньше «АТБ» очень активно навязывал страховки при выдаче своих кредиток. Сейчас, судя по отзывам, вполне реально получить кредитку без ненужных услуг.

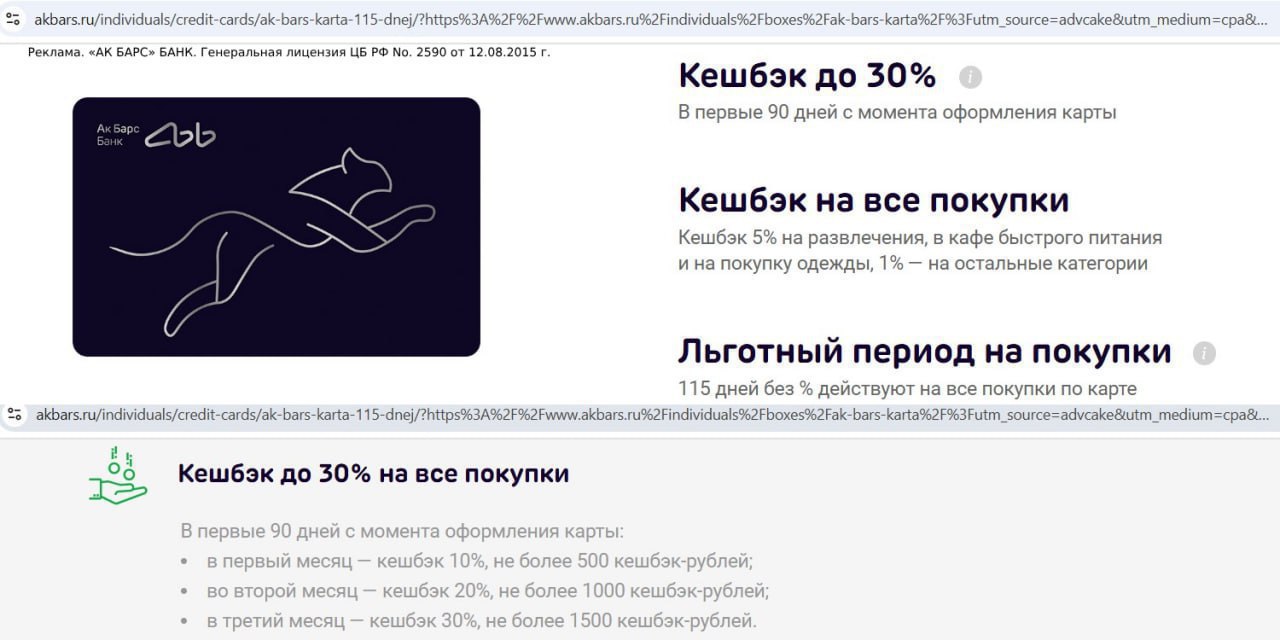

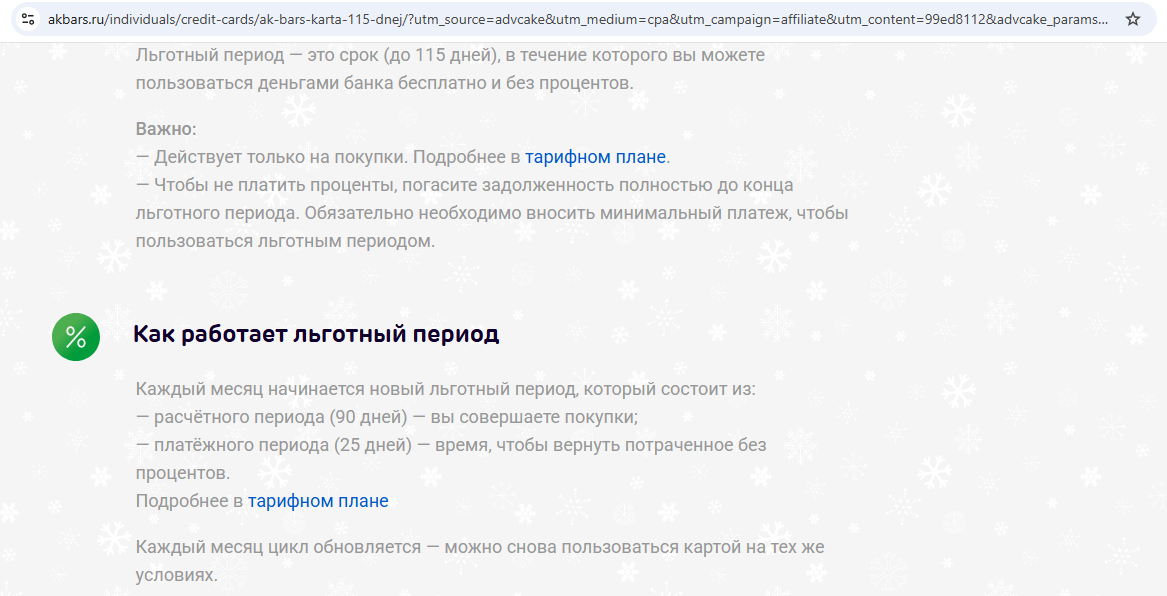

6 «115 дней без %» от «Ак Барс Банка».

«Ак Барс Банк» тоже может похвастаться бесплатной кредиткой с длинным льготным периодом и кэшбэком:

Если заказать бесплатную кредитную карту «115 дней без %» от «Ак Барс Банка» по этой ссылке, то в первый месяц по карте будет положен кэшбэк 10% на все покупки (кроме списка исключений), максимум 500 кэшбэк-рублей, во второй — 20% с лимитом 1000 кэшбэк-рублей, в третий — 30% с лимитом 1500 кэшбэк-рублей. Кэшбэк-рубли переводятся в обычные рубли по курсу 1к1 при сумме перевода от 2500.

В акции могут участвовать в том числе и владельцы других продуктов банка (дебетовых карт, НС, кредитов, депозитов), а также те, у кого минимум 12 месяцев нет кредитки банка.

У карты честный льготный период до 115 дней (1 месяц тратим, 2 месяца + 25 дней возвращаем то, что потратили за первый месяц). При этом нужно не забывать вносить минимальные платежи.

Есть кэшбэк 1% на всё и 5% за «Фастфуд» (МСС 5814), «Одежду и обувь» (МСС 5611, 5621, 5631, 5651, 5661, 5691, 5699), «Развлечения» (МСС 7911, 7922, 7929, 7932, 7933, 7941, 7991, 7992, 7993, 7994, 7996, 7997, 7998, 7999).

Лимит кэшбэка в повышенных категориях составляет 1000 кэшбэк-рублей/мес., общий — 3000 кэшбэк-рублей/мес.

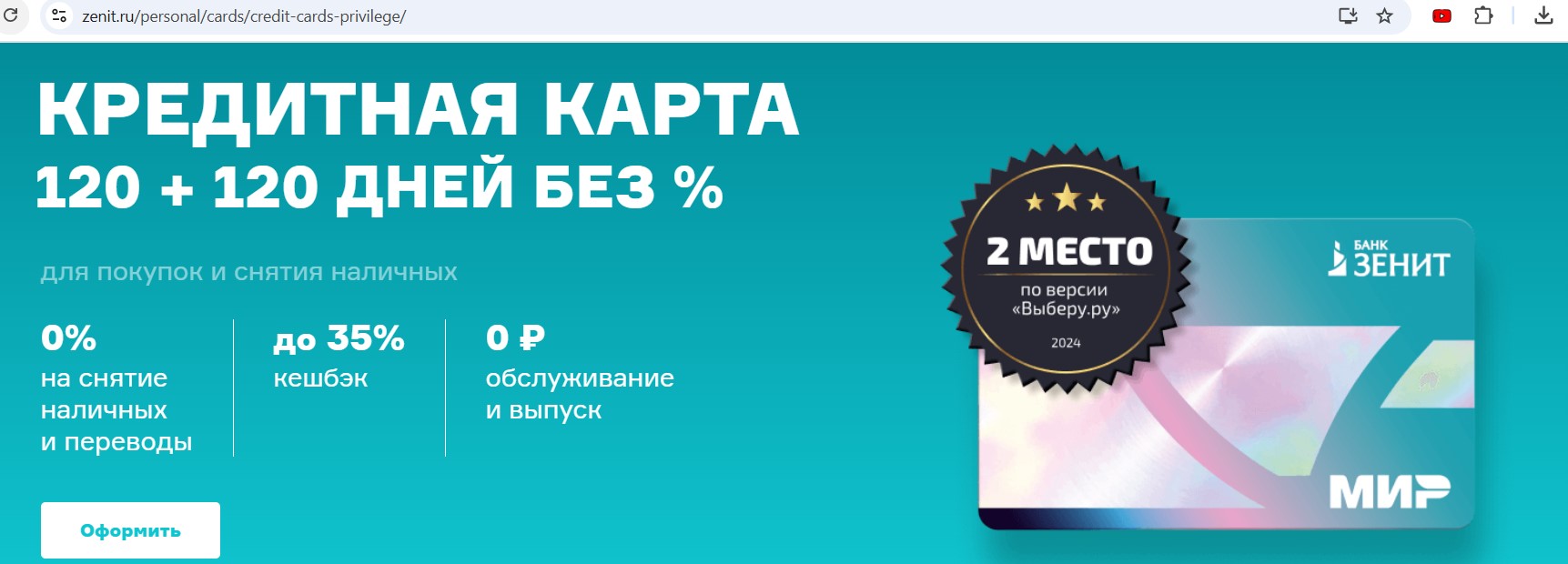

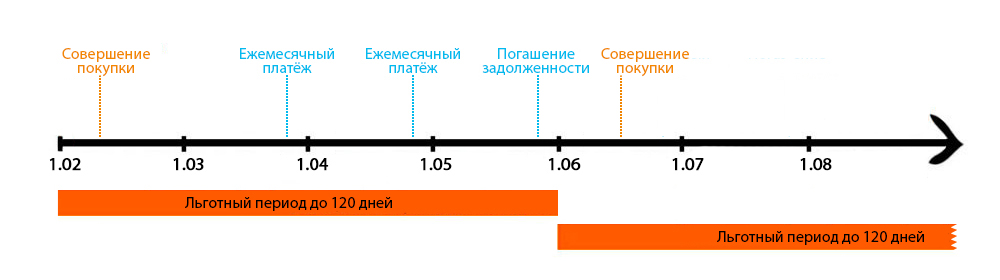

7 «120+120 ДНЕЙ НА ВСЁ» от банка «Зенит».

У карты «120+120 ДНЕЙ НА ВСЁ» от банка «Зенит» есть льготный период 120 дней на покупки. Грейс начинается с 1-го числа месяца, в котором совершена первая операция, и длится 4 календарных месяца. К окончанию четвёртого месяца нужно полностью погасить образовавшуюся за это время задолженность. При этом внутри длинного льготного периода нужно ежемесячно вносить минимальные платежи (1%, минимум 300 руб.).

На картинке первая покупка совершена 12 февраля, значит, длинный 120-дневный льготный период начался 1 февраля. К 31 мая нужно будет полностью погасить всю образовавшуюся за это время задолженность. В марте и апреле нужно не забыть внести минимальные платежи.

По карте можно получать кэшбэк 5% в интересных категориях (можно и 7%, но для этого нужно будет много тратить без кэшбэка):

– Супермаркеты (МСС 5499, 5462, 5451, 5441, 5422, 5411);

– Кафе и рестораны (МСС 5812, 5814, 5462, 5811, 5813);

– Общественный транспорт и такси (МСС 4121, 4111, 4131, 4789).

Месячный лимит — 2000 бонусов. Для начисления вознаграждения нужно тратить от 10 000 руб./мес. в категориях без кэшбэка и не из списка исключений. Накопленными баллами можно компенсировать покупки от 500 руб. не из списка исключений, с даты совершения которых прошло не больше 30 дней, при этом 1 бонус соответствует 1 рублю.

Если заказать бесплатную кредитную карту «120+120 ДНЕЙ НА ВСЁ» от банка «Зенит» по этой ссылке и в первые 30 дней потратить по ней от 500 руб. (не из списка исключений), то в подарок будет положен сертификат на 3000 руб. OZON/WB/Золотое Яблоко/Магнит, а также 25% кэшбэка на маркетплейсы (максимум 1000 баллов). Сертификат от партнёра (ООО «Рафинад») придёт в СМС/email в течение 60 дней.

Акция актуальна для клиентов, впервые оформивших кредитную карту, при условии, что в течение последних 30 календарных дней они не обращались в ПАО «Банк ЗЕНИТ» через отделение, колл центр, ДБО, АТМ или интернет с заявкой на кредит/кредитную карту, не получали предложений по кредиту/кредитной карте из ПАО «Банк ЗЕНИТ».

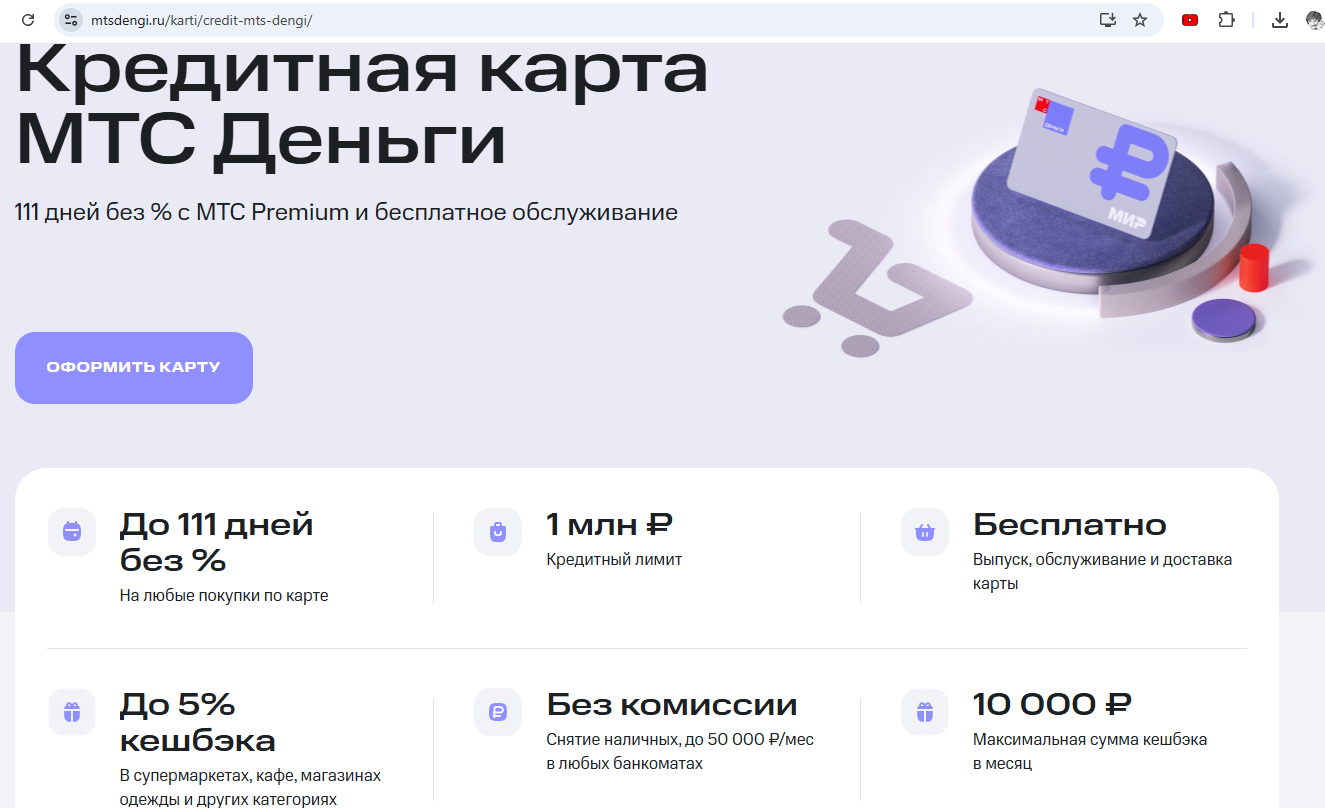

8 «МТС Деньги» от «МТС Банка».

По обновлённой бесплатной флагманской кредитной карте «МТС Банка» тоже имеется кэшбэк, правда, не рублями, а фантиками бонусной программы «МТС Cashback», и длинный льготный период (но только с платной подпиской «МТС Premium» за 349 руб./мес., она часто бывает по акциям гораздо дешевле). «МТС Банк», судя по отзывам, достаточно лоялен в одобрении своих кредиток.

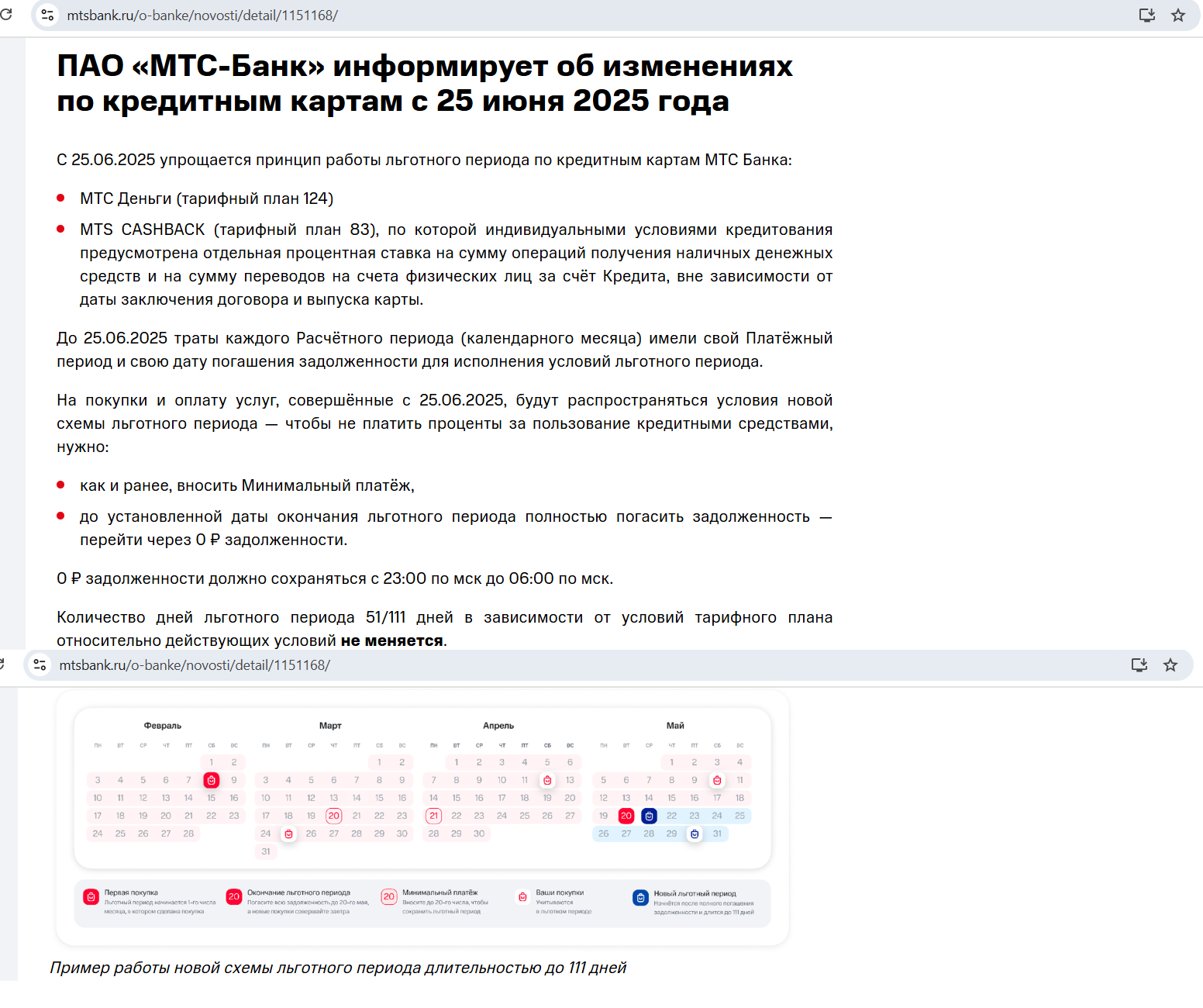

С 25 июня 2025 по кредитным картам «МТС Деньги» и «МТС Cashback» «честная» схема грейса (выгодная клиенту, когда месяц тратим, три месяца погашаем то, что потратили за этот месяц) превратилась в «нечестную» (когда к окончанию льготного периода нужно полностью погасить образовавшуюся за время льготного периода задолженность).

При этом 0 руб. задолженности должно сохраняться с 23:00 по МСК до 06:00 по МСК.

Грейс стартует с месяца совершения покупки и длится до 20 числа четвёртого месяца, когда нужно полностью погасить задолженность за это время, при этом ежемесячно до 20-го числа нужно не забывать вносить минимальные платежи.

Без подписки у кредитки «МТС Деньги» вместо грейса до 111 дней будет нечестный грейс до 51 дня с подводными камнями как у кредитки «МТС Weekend». Расчётный период длится календарный месяц, платёжный период — 20 дней. Но до того как погасится задолженность за расчётный период, нельзя делать покупки, на них сразу будут капать проценты. К тому же покупки в конце расчётного периода тоже могут провестись по счёту уже в платёжном периоде.

По стандартной бонусной программе по кредитке «МТС Деньги» предусмотрен следующий кэшбэк бонусными баллами «МТС Cashback» (в каждой повышенной категории можно получить максимум 1000 баллов/мес., общий месячный лимит кэшбэка — 10 000 баллов):

– 5% за магазины одежды (MCC 5137, 5611, 5621, 5631, 5641, 5651, 5681, 5691, 5699, 5931);

– 5% за доставку еды, рестораны и кафе (МСС 5812, 5812/3990-3999, 5813, 5813/3990-3999);

– 5% за магазины детских товаров (MCC 5945);

– 3% за фастфуд (МСС 5814, 5814/3990-3999);

– 1% на все покупки, кроме списка исключений.

Кроме того, с подпиской Premium в рамках постоянно продлевающейся акции положен кэшбэк 5% в супермаркетах. К супермаркетам относятся МСС 5411, 5422, 5441, 5451, 5462, 5499, 5921, 5411/3990, 5422/3990, 5441/3990, 5451/3990, 5462/3990, 5499/3990, 5921/3990, месячный лимит кэшбэка — 1000 руб.

Потратить баллы «МТС Cashback» можно в экосистеме «МТС» при наличии активной подписки «МТС Premium» (без неё только на благотворительность).

Выпуск и обслуживание кредитной карты «МТС Деньги» бесплатны без условий, однако карта требует иметь платную подписку «МТС Premium» за 349 руб./мес.

9 Карта «Можно больше» от «МКБ».

У «МКБ» тоже есть кредитка с длинным грейсом и кэшбэком — «Можно больше». С недавних пор карта стала платной (590 руб./год). Действующие клиенты банка могут за пару минут выпустить цифровую карту.

Бонусная программа у карты «Можно больше» такая же, как и у дебетовой «Москарты»: можно назначить три любимых категории, при этом «Кэшбэк 1% на всё остальное» является такой же категорией. Т.е. можно выбрать либо три категории с кэшбэком 5%, либо 2 категории с 5% кэшбэка и опцию с 1% на всё.

Вознаграждение начисляется за покупки от 300 руб. Максимальная разовая сумма покупки в неповышенной категории для начисления кэшбэка ограничена 15 000 руб. Месячный лимит баллов — 3000. При наличии премиального статуса ставка кэшбэка в повышенных категориях увеличивается до 7%, а лимит кэшбэка на кредитке — до 20 000 баллов. Пенсионерам кэшбэк положен за покупки и менее 300 руб.

Баллами можно компенсировать ранее совершённые покупки. Есть ещё бонус за первую покупку (300 баллов).

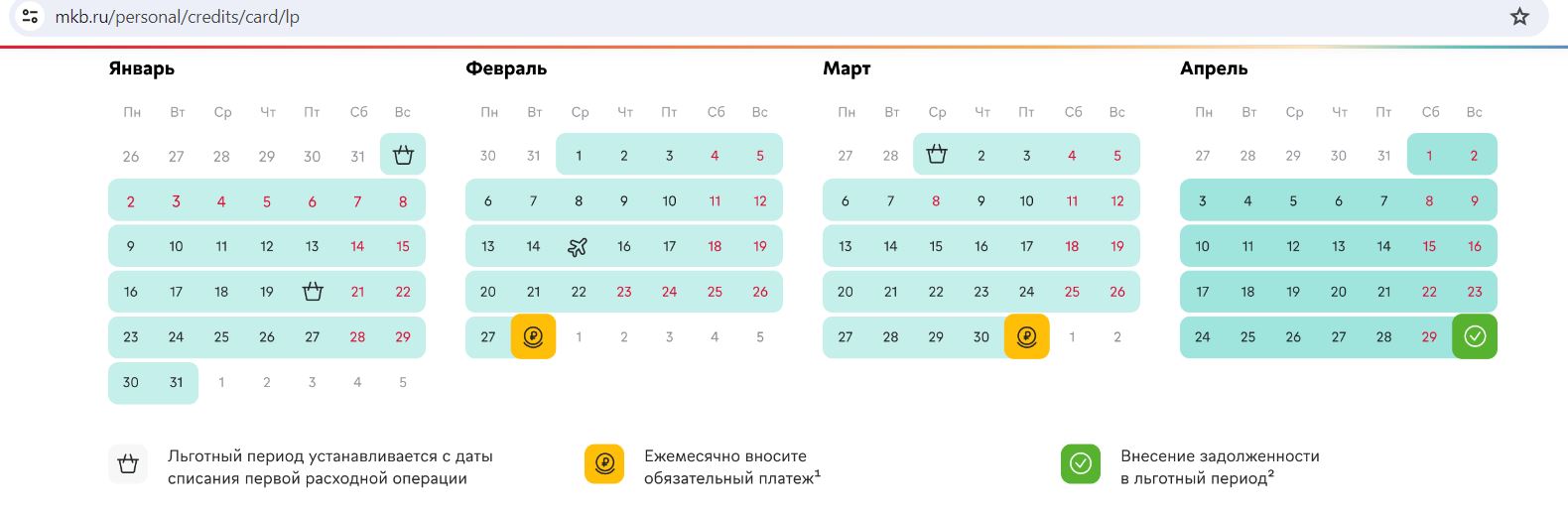

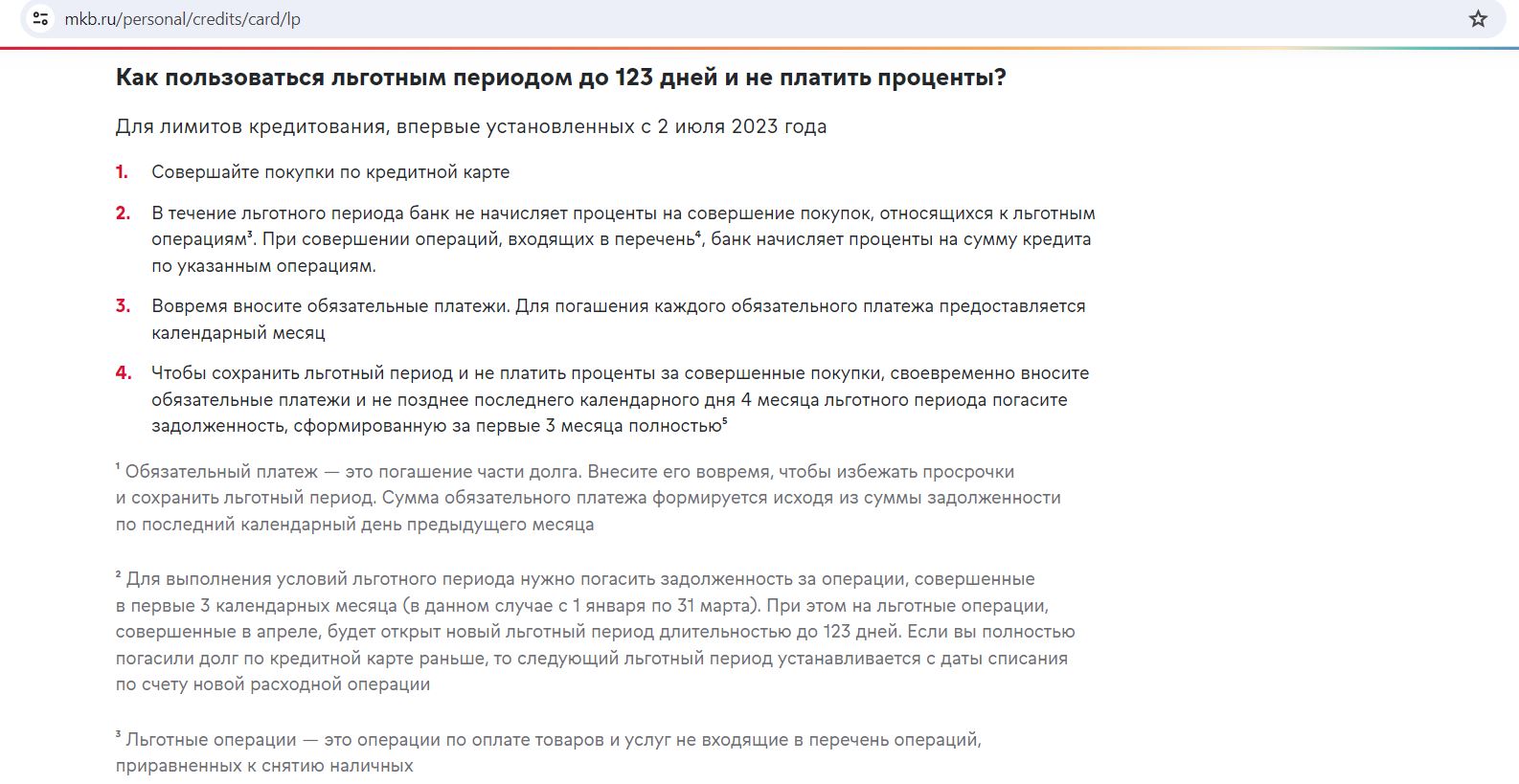

У кредитки «МКБ» грейс-период длится до 123 дней, он начинается с даты отображения по счёту первой расходной операции и длится до конца третьего месяца, следующего за месяцем совершения покупки.

Внутри длинного грейса до конца каждого месяца нужно вносить обязательные платежи, к окончанию 4-го месяца нужно погасить задолженность за три месяца. Покупки в четвёртом месяце пойдут уже в следующий длинный грейс. Новый длинный грейс начнётся с первой покупки после выведения карты в 0.

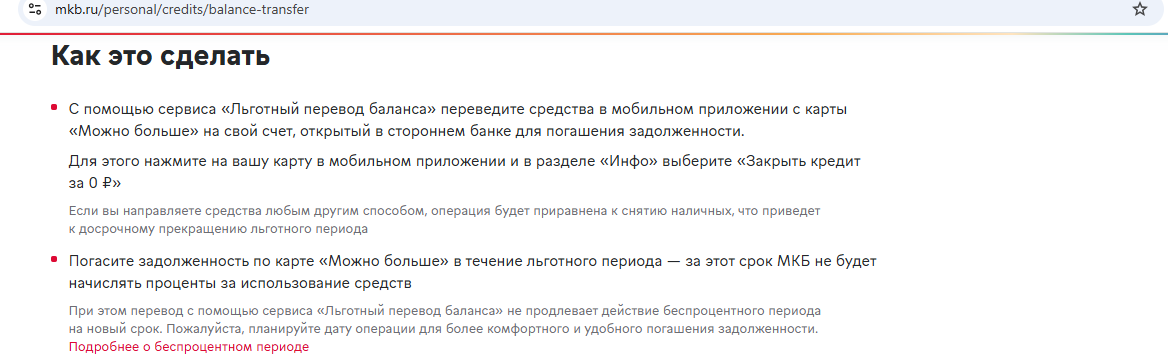

Раз в год с кредитки «МКБ» можно бесплатно рефинансировать кредитку стороннего банка (карту надо закрыть). Сумма перевода до 150 000 руб. Для осуществления операции нужно нажать на карту в мобильном приложении и в разделе «Информация» выбрать «Закрыть кредит за 0 руб.»

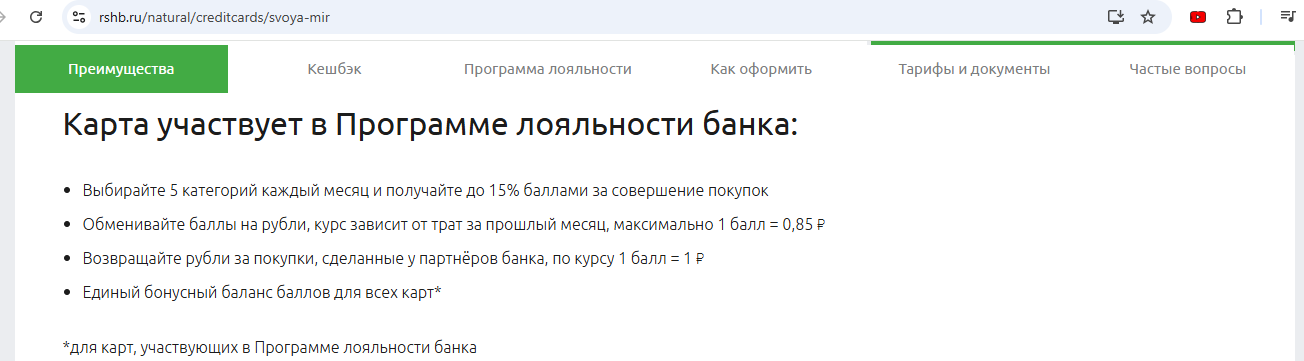

10 «Своя карта» от «РСХБ».

Кредитка «РСХБ» с длинным грейсом и кэшбэком не очень популярна, т.к. банк неохотно её одобряет, требуя подтверждать доход в офисе. Доставки нет.

Выпуск и обслуживание кредитной «Своей карты» от «Россельхозбанка» бесплатны без условий. Грейс-период длится до 115 дней. Платёжная система у карты может быть как МИР, так и UnionPay.

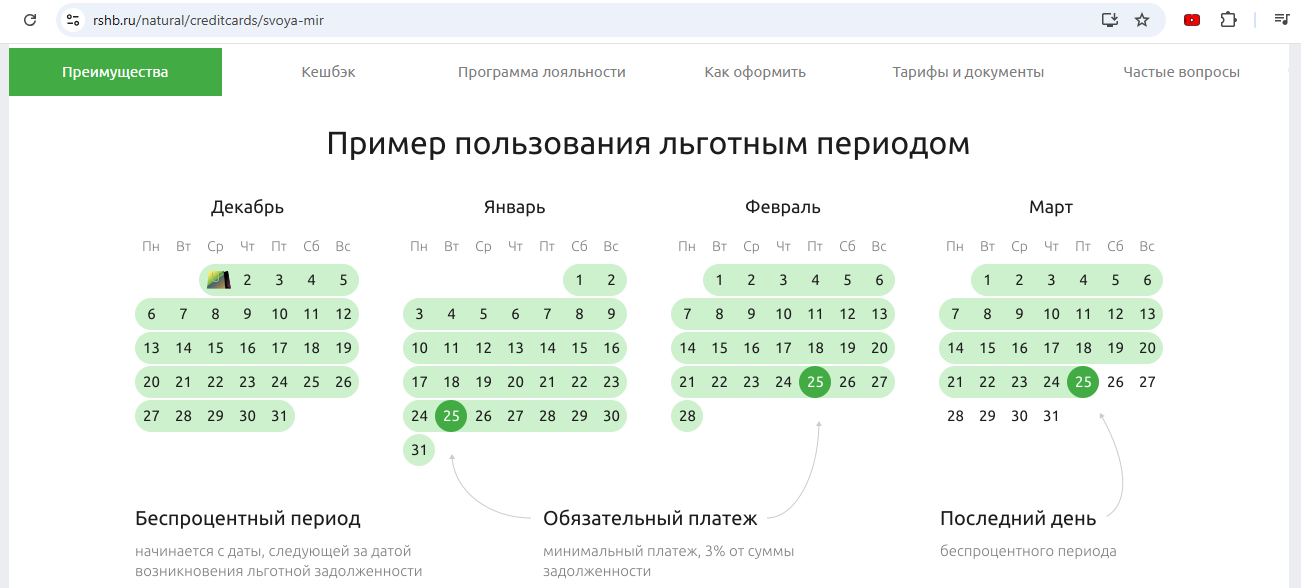

Льготный период у «Своей кредитки» начинается с даты, следующей за датой возникновения льготной задолженности, и заканчивается 25 числа третьего календарного месяца, следующего за месяцем, в котором возникла льготная задолженность. Внутри длинного грейса до 25-го числа каждого месяца нужно вносить минимальные платежи (3% от суммы задолженности). К окончанию грейса нужно погасить всю задолженность, образовавшуюся с даты его начала, т.е. на картинке до 25 марта.

У «Своей кредитки» ежемесячно можно выбрать 5 любимых категорий из 10 предложенных (категории и ставки кэшбэка у всех разные). Лимит кэшбэка — 5000 баллов «Урожая» в месяц. Баллы можно потратить на компенсацию покупок у фермеров на партнёрском сайте, на путешествия, на оплату подписки «Всё своё» или обменять на рубли по невыгодному курсу (1 балл=0,85 руб., если в прошлом месяце были траты от 75 000 руб., при меньшем обороте курс хуже).

C. Карты с щедрыми бонусными программами

C. Карты с щедрыми бонусными программами

Данный раздел пока содержит совсем немного карт, банки сейчас дружно пошли развивать кредитки с длинным льготным периодом, а кэшбэк отошёл на второй план.

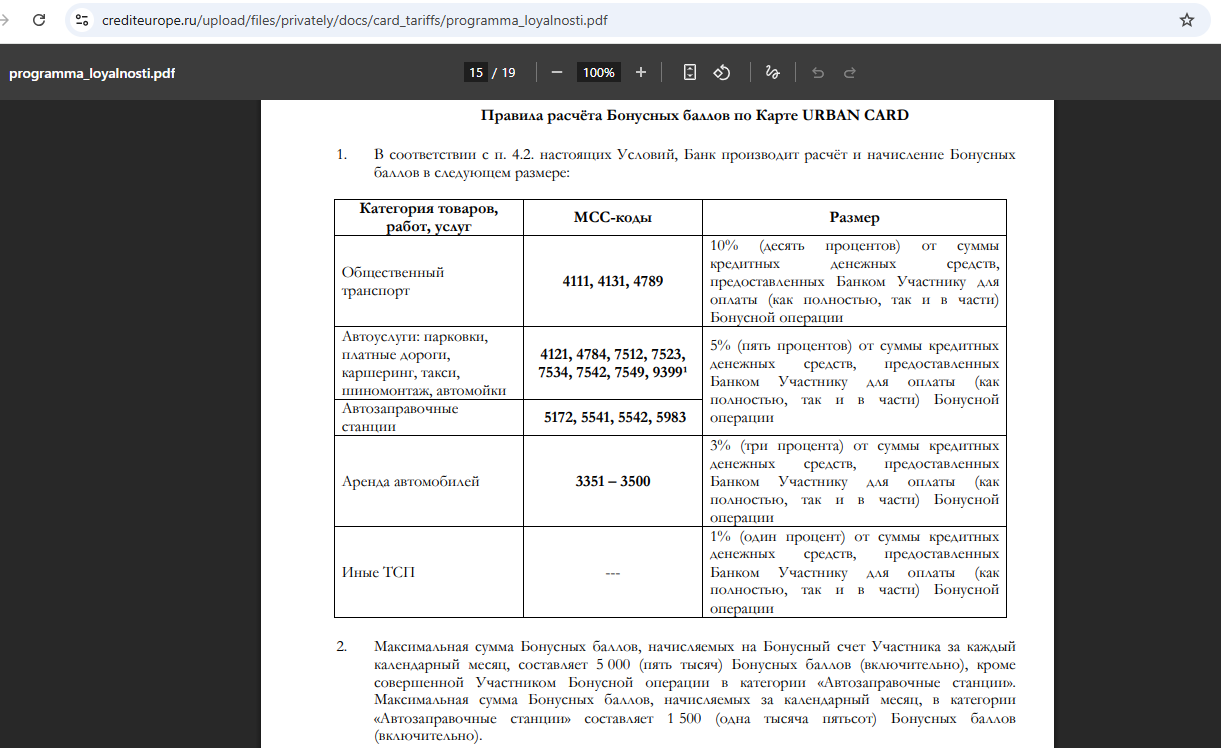

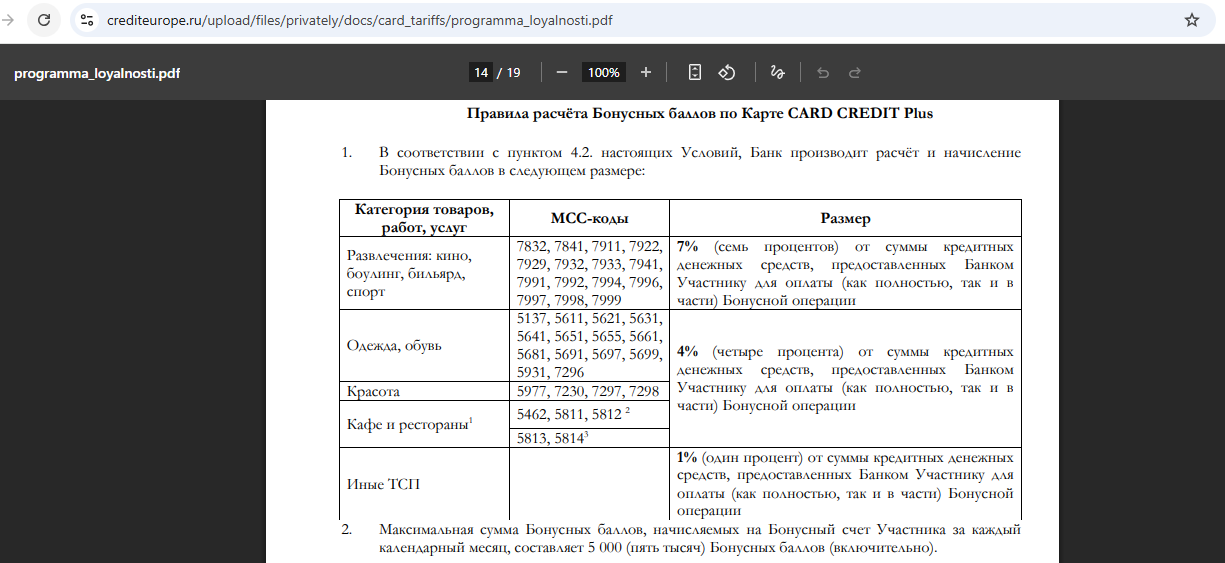

1 Card Credit Plus и Urban от «КЕБа».

У «Кредит Европа Банка» есть две бесплатные кредитные карты — Card Credit Plus и Urban с очень щедрым кэшбэком, вознаграждение тут начисляется баллами, которыми можно оплатить последующие покупки.

По карте Urban положено 10% кэшбэка на общественный транспорт, 5% на «Автоуслуги», «АЗС» и «Такси», 3% на аренду авто и 1% на всё остальное. В рамках месячного лимита в 5000 баллов есть лимит на покупки на АЗС (МСС 5172, 5541, 5542, 5983) в 1500 баллов/мес. У карт МИР в рамках месячного лимита баллов есть ещё кэшбэк 3% в экосистемах Яндекса и Сбера (МСС 3990, 3991).

По карте Card Credit Plus за «Развлечения» дадут 7%, за «Одежду», «Красоту» и офлайн «Общепит» (кроме фастфуда) — 4% и 1% за всё остальное. Месячный лимит составляет 5000 баллов. У карт МИР в рамках месячного лимита баллов есть ещё кэшбэк 2% в экосистемах Яндекса и Сбера (МСС 3990, 3991).

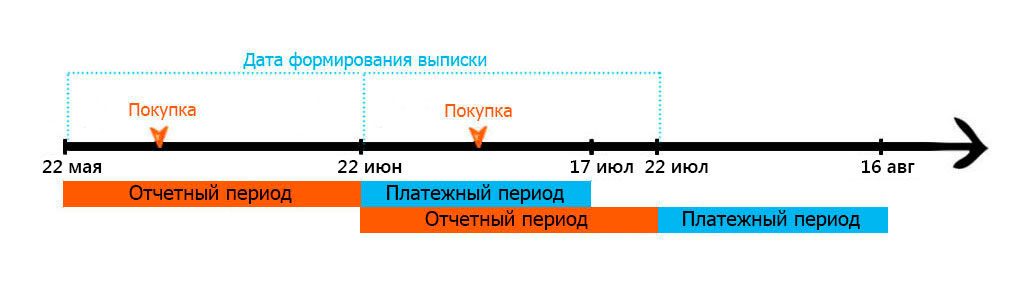

У этих кредиток честный и понятный грейс-период до 55 дней. Отчётный период — месяц между двумя выписками (в первый месяц — от даты отражения первой операции до первой выписки), платёжный период длится 25 дней. На схеме ниже дата выписки – 22 число. Задолженность по покупкам в период с 23 мая по 22 июня нужно будет погасить до 17 июля. За покупки с 23 июня нужно будет расплатиться уже в следующий платёжный период.

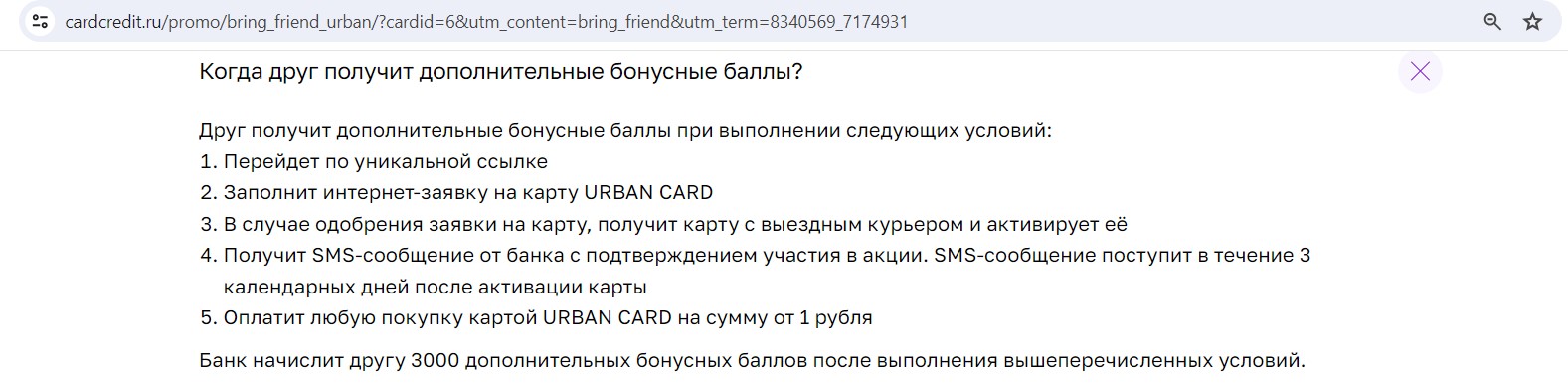

У банка есть акция «Приведи друга»: если заказать бесплатную карту URBAN по этой ссылке, получить её с помощью курьера и сделать покупку от 1 руб. в первые два месяца, то банк подарит 3000 баллов (эквивалентны 3000 руб.). Перед покупками нужно дождаться подтверждающее смс. Акция актуальна для клиентов, у которых раньше не было этой кредитки, подробные условия тут.

При переходе по акционной ссылке на лендинге нет никаких упоминаний про 3000 баллов, но ссылка правильная и рабочая.

Для карты Card Credit Plus тоже есть акция «Приведи друга», но там при заказе карты по этой ссылке после первой покупки дадут только 1000 баллов.

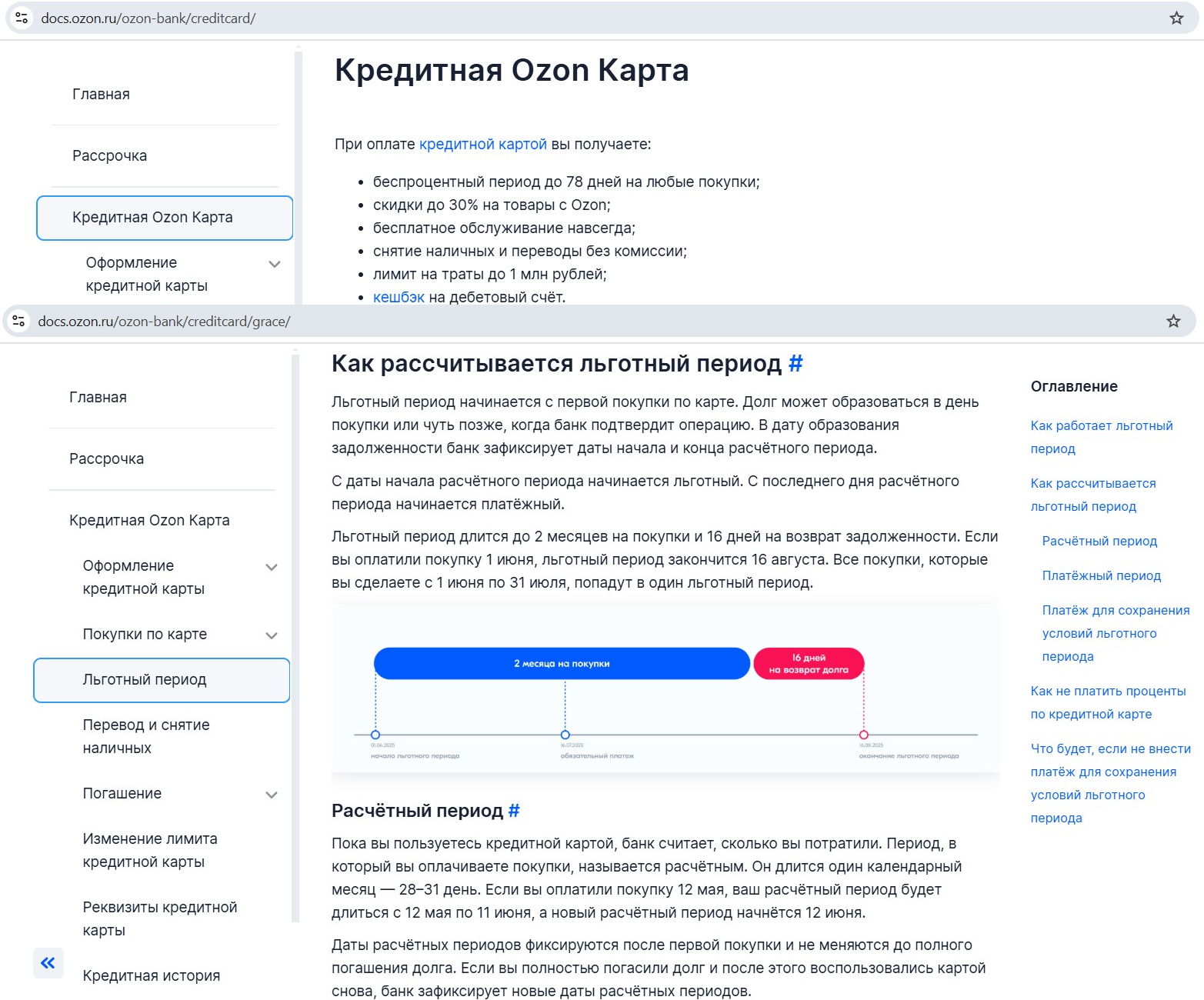

2 Кредитка «Озон Банка».

У «Озон Банка» летом запустилась довольно интересная бесплатная кредитка с кэшбэком:

Выпуск и обслуживание бесплатны. Для оформления достаточно паспорта, всё можно сделать онлайн.

Льготный период до 78 дней (2 месяца тратим, за 16 дней возвращаем то, что потратили в это время). Грейс стартует с первой покупки (или после полного погашения задолженности), при этом ежемесячно нужно вносить обязательные платежи в 4% от суммы задолженности, минимум 400 руб.

Кэшбэк у кредитки такой же, как и у дебетовки, с общим месячным лимитом. Т.е. можно выбрать 4 категории с повышенным кэшбэком 3-25%. Лимит вознаграждения — 1500 руб./мес. (календарный) в каждой любимой категории. Общий лимит вознаграждения — 3000 руб. за расчётный период (промежуток времени между расчетными датами).

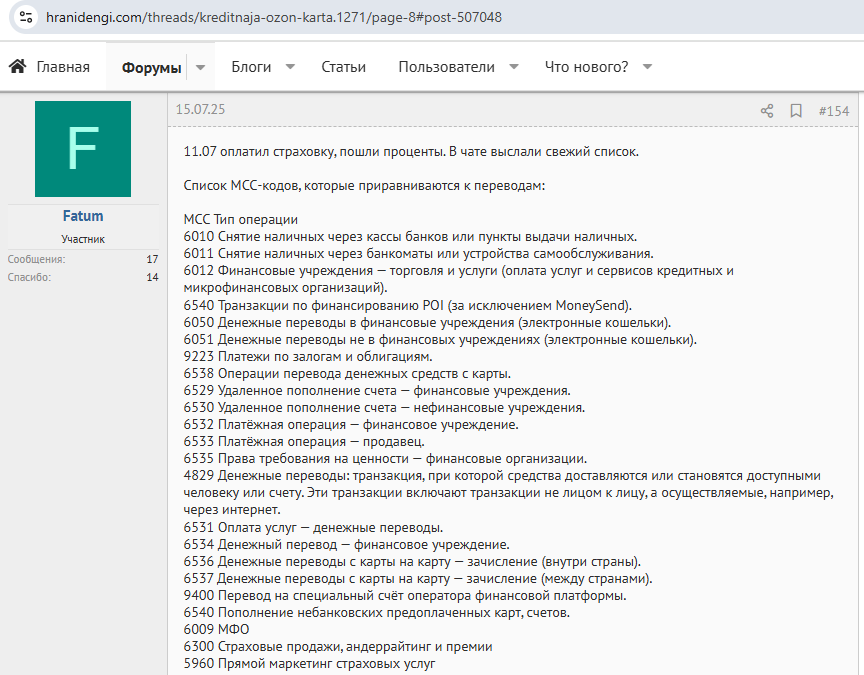

Ниже список операций, приравненных к переводам, т.е. без грейса и с комиссией (обратите внимание, что оплата страховок с МСС 6300 будет не в грейс):

Другие интересные кредитные карты

Другие интересные кредитные карты

1 «Халва» от «Совкомбанка».

«Халва» — единственная и неповторимая карта на российском рынке, её можно использовать как дебетовую и получать кэшбэк в 2-10% в магазинах-партнёрах, а можно с её помощью покупать товары и услуги в беспроцентную рассрочку (продолжительность рассрочки зависит от партнёра).

Если оформить бесплатную карту рассрочки «Халва» по этой ссылке по акции «Приведи друга» и в первые 10 дней потратить в магазинах-партнёрах от 1000 руб. за счёт заемных средств, то банк подарит 1000 баллов (если использовать собственные средства, то 500 баллов). Актуально для клиентов, у которых минимум 6 месяцев не было «Халвы».

К «Халве» можно подключить опцию «Десятка» за 399 руб./мес. (первый расчётный период бесплатен), либо за 3799 руб./год, тогда во всех магазинах-партнёрах продолжительность беспроцентной рассрочки будет от 10 месяцев.

Кроме того, с подпиской при покупках у партнёров собственными средствами с использованием Pay-технологий, платёжного стикера или при покупках в сети интернет кэшбэк будет составлять:

– 4% за каждую покупку до 9999,99 руб.;

– 10% за каждую покупку от 10 000 руб.;

– 10% за каждую оплату поездки на такси «Яндекс Go».

При оплате картой у партнеров — 4% при любой сумме покупки, у непартнёров и при оплате ЖКХ в приложении — 2%. Лимит кэшбэка — 5000 руб. за расчётный период. Баллами можно компенсировать полную или частичную стоимость покупок в магазинах-партнёрах, при этом покупки должны быть совершены в течение последних двух отчётных периодов. 1 бонус соответствует 1 рублю.

С карты «Халва» можно снимать/переводить заёмные средства с комиссией 399 руб. за каждую операцию. Лимиты: максимум 30 000 руб. за раз для обналички и 30 000 руб./день, 60 000 руб./мес. для переводов, при этом с подпиской «Халва.Десятка» на подобные операции будет положена рассрочка 3 мес. (без — 2 мес.).

2 «180 дней без %» от банка «Россия».

У банка «Россия» есть бесплатная кредитная карта «180 дней без %» с возобновляемым длинным льготным периодом до 180 дней, кэшбэка нет.

Длинный грейс в 180 дней складывается из 5 расчётных периодов и 1 платёжного периода.

Первый расчётный период начинается с момента оформления кредитки и длится до конца месяца, второй и последующие равны календарным месяцам. Задолженность за 5 месяцев нужно погасить до окончания 6-го. При этом внутри длинного грейса нужно вносить обязательные ежемесячные платежи (10% от суммы задолженностей, минимум 500 руб.).

Следующий длинный грейс запустится с 6 месяца и не раньше. Если в течение 5 месяцев досрочно погасить всю задолженность и совершить новые покупки в это время, новый грейс заново раньше времени не начнётся.

Допустим, мы получили карту «180 дней без %» от банка «Россия» в феврале, значит, первым расчётным периодом будет февраль, вторым — март, третьим — апрель, четвертым — май, пятым — июнь. До конца июля нужно будет полностью погасить образовавшуюся с февраля по июнь задолженность. Покупки в июле пойдут уже в новый длинный 180-дневный грейс.

До конца марта, апреля, мая, июня нужно будет не забывать вносить ежемесячные платежи.

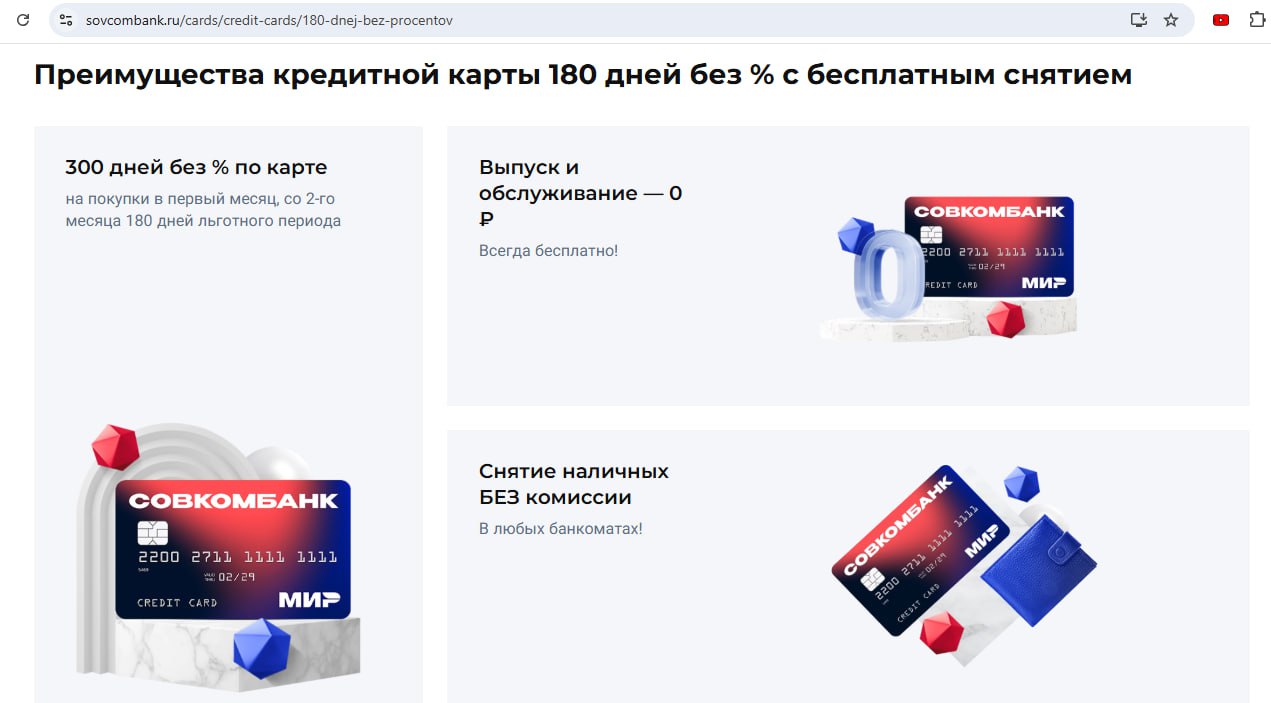

3 «180 дней без %» от «Совкомбанка».

Помимо «Халвы» у «Совкомбанка» есть ещё бесплатная кредитка «180 дней без %» (одновременно их не одобрят, нужно выбрать какую-то одну).

У карты честный льготный период. Каждый отчётный период начинается новый длинный грейс (один отчётный период тратим, 5 отчётных периодов погашаем то, что потратили за первый отчётный период). Минимальный ежемесячный платеж 8%. Кэшбэка нет.

На покупки в первый отчётный период по акции сейчас предлагают грейс до 300 дней.

Льготный период не действует на любые покупки по СБП с помощью QR (а также на снятие наличных и переводы). А в тарифах с 13.12.25 к негрейсовым операциям добавляется ещё: оплата штрафов, налоговые платежи, коммунальные платежи, платежи на Госуслугах.

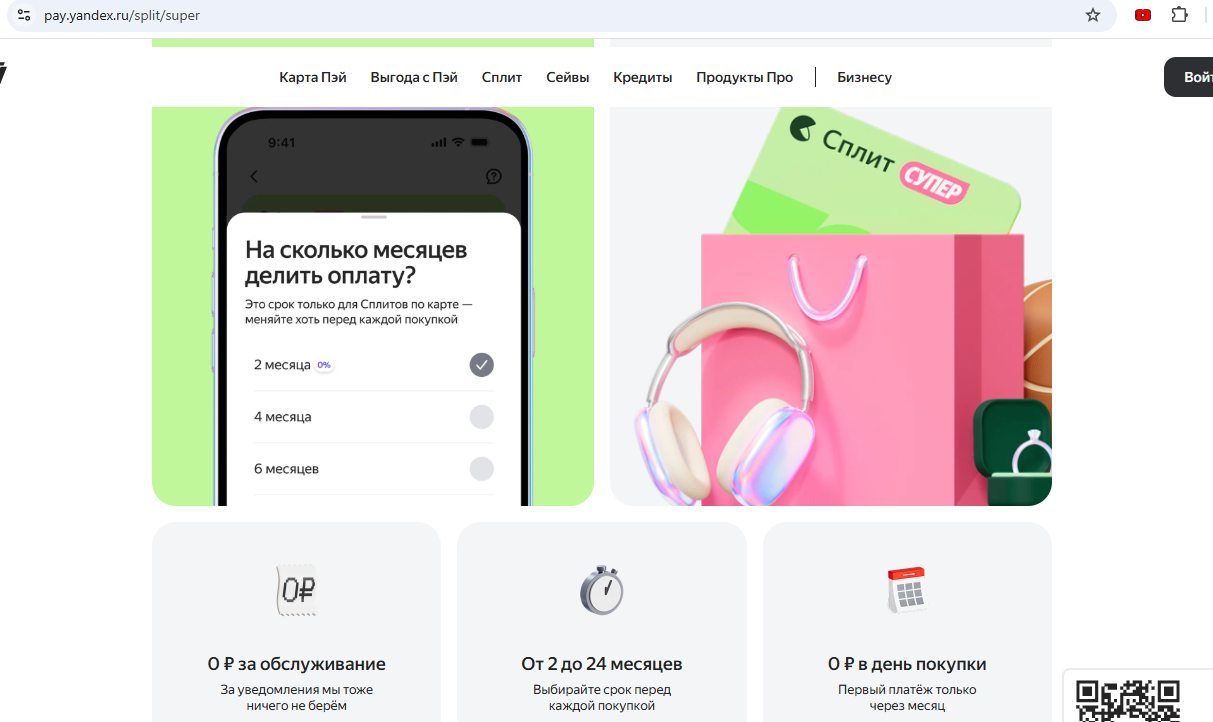

4 «Супер Сплит» от «Яндекс Банка».

У бесплатной кредитной карты «Супер Сплит» («Улучшенный Сплит») от «Яндекс Банка» на первый взгляд ничего интересного нет: кэшбэк отсутствует, а бесплатная рассрочка на покупки у непартнёров составляет всего 2 месяца.

Однако основное достоинство этой кредитки — относительно высокий процент одобрений, к тому же для её получения не нужно встречаться с курьером или идти в банк. Оформить бесплатную карту Сплита от «Яндекс Банка» можно полностью онлайн. Достаточно подтвердить данные через авторизацию на Госуслугах, дать согласие на просмотр кредитной истории и подписать документы паролем из СМС.

Если заказать карту Сплита по этой ссылке, то в подарок будут положены 500 баллов (=500 руб.)

5 Премиальная кредитка от «Газпромбанка».

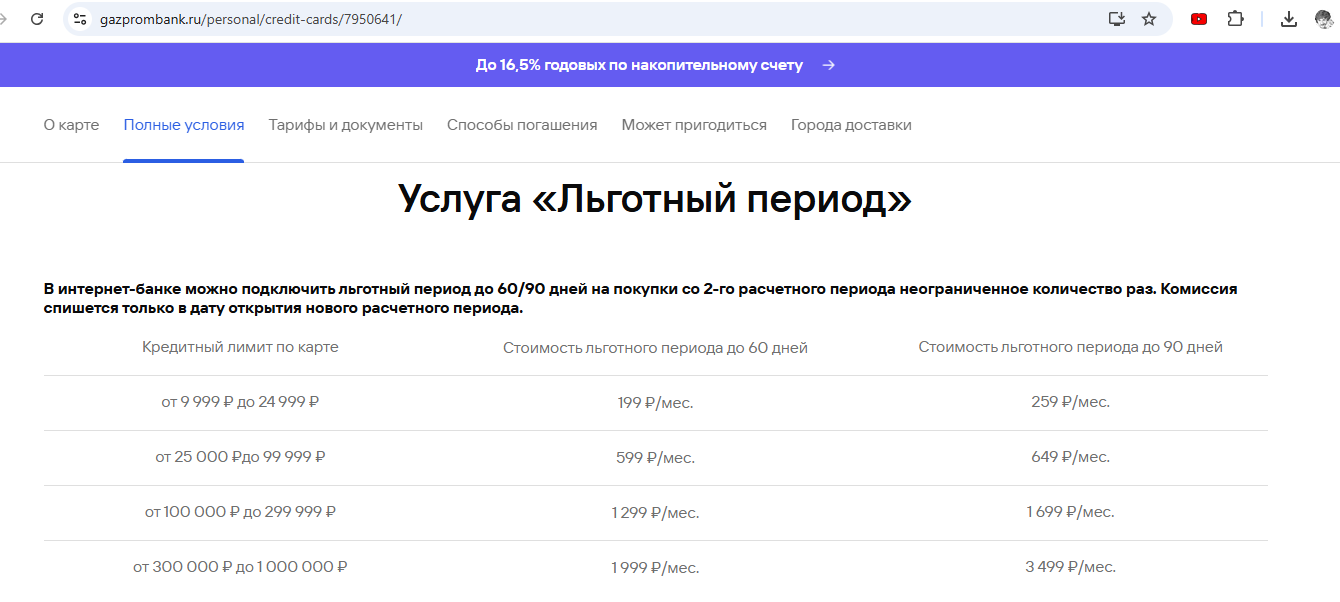

Обычные кредитки «Газпромбанка» стали не очень интересны, грейс до 120 дней действует только в первый расчётный период, далее только 60-90 дней, а кэшбэка нет. Обслуживание бесплатно только в первый год, далее 990 руб./мес. При этом за сам факт грейса 60-90 дней «Газик» хочет немалых денег (до 3 499 руб./мес. в зависимости от кредитного лимита по карте).

А вот по премиальной кредитке остались вполне хорошие условия:

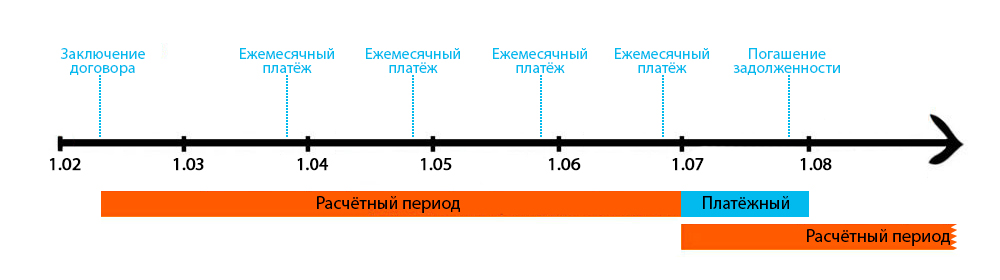

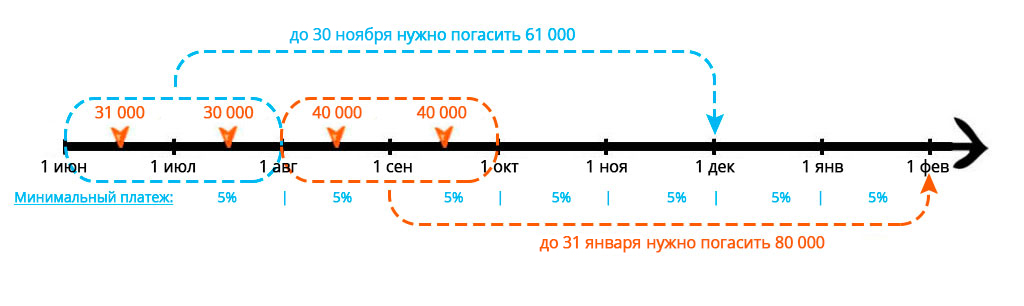

У карты есть постоянный грейс до 180 дней (2 месяца тратим, 4 месяца погашаем то, что потратили за эти 2 месяца). Для наглядности нарисуем схему: за траты в сентябре и августе по 40 000 руб. нужно будет полностью расплатиться до конца января:

Также у карты есть кэшбэк 5% рублями в категориях:

– Одежда и обувь (MCC 5137, 5139, 5611, 5621, 5631, 5651, 5661, 5681, 5691, 5699, 5931, 5948);

– Такси и Общественный транспорт (MCC 4111, 4112, 4121, 4131);

– Рестораны (MCC 5811, 5812, 5814);

– Аптеки (MCC 5122, 5912, 5976, 8043);

За остальное 1% (максимум 10 000 руб./мес.).

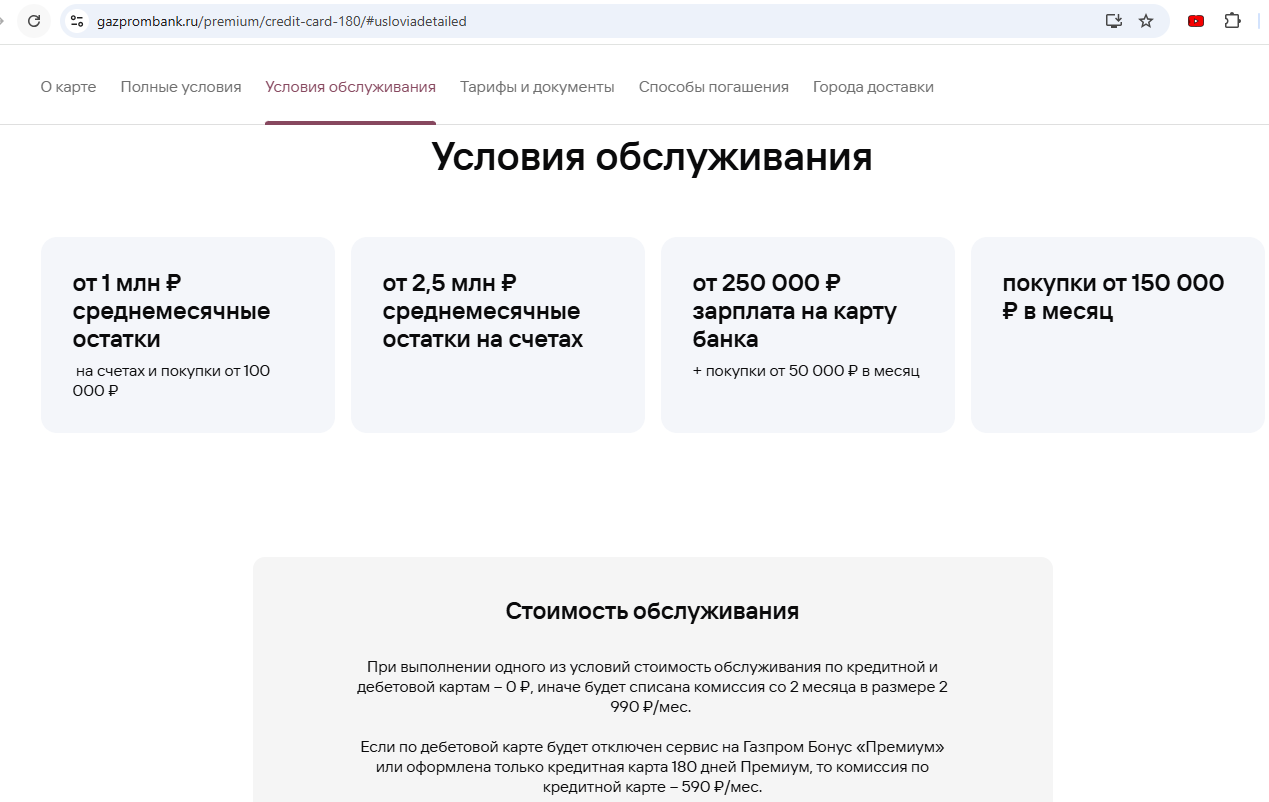

Карта бесплатна при выполнении критериев бесплатности Премиума в «Газпромбанке»: остатки от 2,5 млн руб, либо траты от 150 000 руб./мес., либо остатки от 1 млн руб + траты от 100 000 руб./мес., либо получение зарплаты на карту банка от 250 000 руб./мес. + покупки от 50 000 руб./мес. (либо стоит 590 руб./мес.).

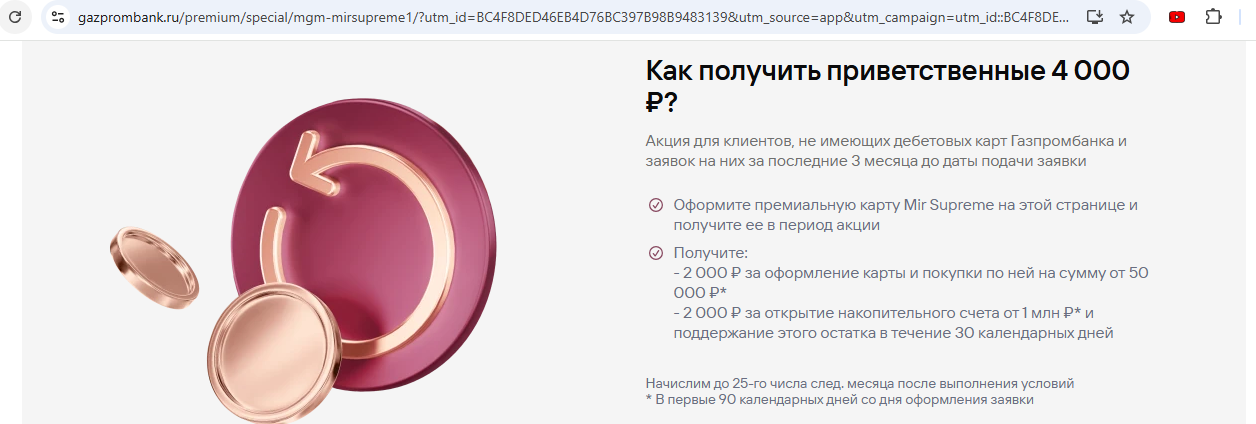

За оформление дебетовой премиальной карты «Газпромбанка» (премиальную кредитку в цифровом варианте можно будет оформить в приложении) по акции «Приведи друга» по этой ссылке можно получить 4000 руб. (2000 руб. дадут при тратах от 50 000 руб. в первые 90 дней и ещё 2000 руб. за открытие накопительного счёта на 1 млн руб.).

Вывод

Вывод

Как видите, сейчас есть много интересных и выгодных кредитных карт. Нельзя однозначно сказать, какая из них сильнее остальных, всё зависит от целей и характера трат.

Лучше оформить несколько кредиток и использовать их вместе с выгодными дебетовыми картами. Каждую перечисленную в статье кредитку я считаю достойной внимания, если одобряют — надо брать :)

Нужно быть готовым к тому, что в любом банке могут отказать в выдаче кредитной карты, переживать по этому поводу не стоит. О том, как повысить вероятность одобрения, можно почитать тут.

При покупках через интернет не забывайте пользоваться кэшбэк-сервисами (например, Backit) и получайте от них дополнительный кэшбэк в 3-5-10%, помимо каши от банка.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

This article came at the perfect time for me.

I really appreciate content like this—it’s clear, informative, and actually helpful. Definitely worth reading!

The way you write feels personal and authentic.

You’ve done a great job with this. I ended up learning something new without even realizing it—very smooth writing!

I’ve read similar posts, but yours stood out for its clarity.

This helped clarify a lot of questions I had.

What a helpful and well-structured post. Thanks a lot!

I’ll definitely come back and read more of your content.

It’s great to see someone explain this so clearly.

You have a real gift for explaining things.

You have a real gift for explaining things.

Such a thoughtful and well-researched piece. Thank you.

Your content never disappoints. Keep up the great work!

Thanks for making this easy to understand even without a background in it.

Thank you for putting this in a way that anyone can understand.

Such a simple yet powerful message. Thanks for this.

I hadn’t considered this angle before. It’s refreshing!

I really needed this today. Thank you for writing it.

I like how you kept it informative without being too technical.

You’ve done a great job with this. I ended up learning something new without even realizing it—very smooth writing!

I love how well-organized and detailed this post is.

This made me rethink some of my assumptions. Really valuable post.

This content is really helpful, especially for beginners like me.

This post cleared up so many questions for me.

What I really liked is how easy this was to follow. Even for someone who’s not super tech-savvy, it made perfect sense.

Great article! I’ll definitely come back for more posts like this.

I like how you kept it informative without being too technical.

You’re doing a fantastic job with this blog.

Keep writing! Your content is always so helpful.

This content is gold. Thank you so much!

I wish I had read this sooner!

I always look forward to your posts. Keep it coming!

Such a refreshing take on a common topic.

I’ve read similar posts, but yours stood out for its clarity.

Your advice is exactly what I needed right now.

I really needed this today. Thank you for writing it.

You’ve done a great job with this. I ended up learning something new without even realizing it—very smooth writing!

Thi is a great article no doubt about it, i just started following you and i enjoy reading this piece. Do you post often ? we have similar post on the german best freelancer platform you can check it out if you want. Trusted source by Google.Thank you

wow bro appreciate you sharing this blog post. link gacor Thanks Again. Cool bro nicee amazing