Обновлено 21.03.2025.

Основной целью прошлой статьи «Финансовая грамотность от Храни Деньги!: Возьми от банка всё» было тезисно показать, какие преимущества можно извлечь из грамотного выбора обычных вкладов и карт, чтобы новичок получил представление о том, на что нужно ориентироваться. Та заметка была предназначена для начинающих, которые либо вообще не пользуются банковскими продуктами, либо обходятся Сбербанком.

Однако, как и в любом деле, в банковской сфере есть ещё много неочевидных мелочей, о которых тоже нужно иметь представление. Зная о них, можно сэкономить немало времени, нервов и денег, а также получить дополнительный доход.

Поэтому я и решил составить сегодняшнюю статью из подобных «лайфхаков», чтобы можно было ознакомиться с ними за несколько минут. Сразу вспомнить все тонкости и нюансы, конечно, не удалось, так что очень надеюсь на вашу помощь, будем дополнять данный список вместе :)

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Дебетовые и кредитные карты

Дебетовые и кредитные карты

1 Лучше всего проценты на ежедневный остаток.

Есть несколько основных видов начисления процентов по картам и накопительным счетам. Самым выгодным и честным является начисление процентов на ежедневный (иногда называют среднемесячный) остаток. Такой схемой начисления процентов могут похвастаться «Тинькофф Блэк», «Халва» от «Совкомбанка» и др.

Бывает, что процент начисляется на ежедневный остаток, но процентная ставка зависит от величины минимального остатка за месяц. Так происходит, например, у карты Evolution от «Ак Барса» (если минимальный остаток за месяц не опускался ниже 30 000 руб., то на ежедневный остаток на карте от 30 000 до 100 000 руб. начисляется 10% годовых; если хотя бы в один день опускался, то на ежедневный остаток на карте начислится только 0%).

UPD: 09.08.2022

«Ак Барс» запустил выгодную акцию: новичкам в первые три месяца за все покупки по карте Aurum положен кэшбэк 10% (максимум 2000 руб./мес.).

Менее выгодным является начисление процентов на минимальный остаток за месяц. Пополнять такие карты имеет смысл в последний день месяца, а снимать деньги в первый, чтобы не терять проценты. Такая схема у карты «Ренессанс Кредит», а также у «Карты Роста» от «ТКБ».

Есть ещё более изощренный вариант, когда проценты начисляются на минимальный остаток и при этом зависят от времени нахождения денежных средств на счете. Такая мудреная схема раньше использовалась на накопительных счетах «Альфа-Банка» и «ВТБ» (сейчас уже нет).

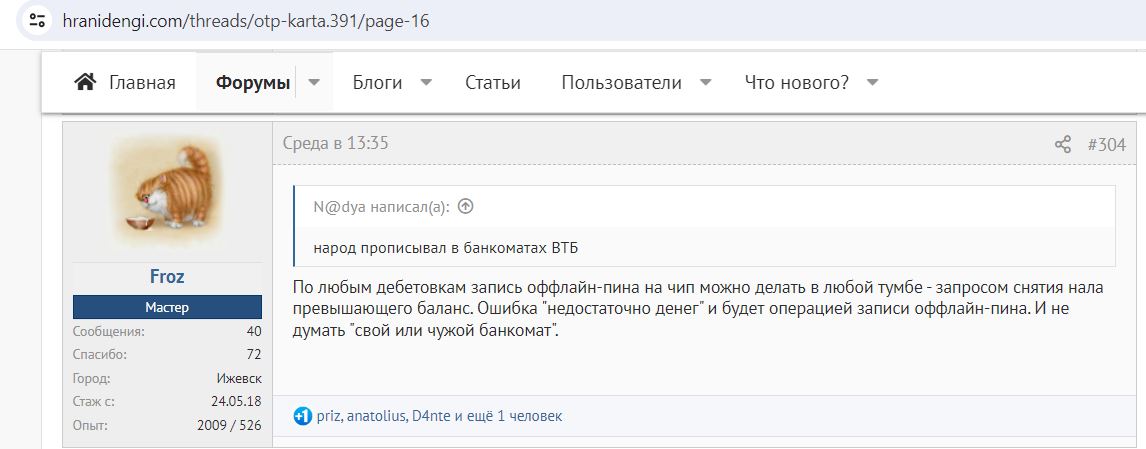

2 Первая операция по новой карте — запрос баланса в банкомате.

При получении новой карты лучше первым делом сразу проверить ее работоспособность, пока вы находитесь в отделении, запросив баланс в родном банкомате. При этом также разблокируется возможность совершать покупки бесконтактным способом (чтобы заработал Pay Pass или Pay Wave, сначала должна быть операция без применения бесконтактной технологии).

UPD: 19.04.2024

Помимо запроса баланса, который может оказаться платным в стороннем банкомате, достаточно просто попробовать снять с карты сумму, которой заведомо нет на карте.

3 В банках не знают что такое «стягивание» с карты.

У банковских Маринок в отделении или на горячей линии практически бесполезно спрашивать про «стягивание» с карты (С2С-перевод, инициированный через сторонний сервис), они не знают про такой термин. Поэтому если вы звоните в банк узнать, можно ли стягивать с их карты или какие установлены лимиты на такие операции, то, скорее всего, вам озвучат тарифы на исходящие переводы по номеру карты, инициированные через сервисы банка (эта операция у пользователей карт называется «толкание»).

Необходимую информацию о том, какие карты умеют стягивать, какие берут комиссию за стягивание с себя, т.е. за донорство, какие умеют бесплатно толкать, можно получить в статье Card2Card: Как переводить деньги с карты на карту бесплатно.

4 Покупка с неименных карт в интернете.

Очень распространено мнение, причем и среди банковских сотрудников тоже, что неименные карты не годятся для покупок в интернете, т.к. при оплате необходимо в соответствующем поле ввести имя и фамилию, указанные на карте.

На самом деле не важно, что вы там напишете, и что указано на карте. Операция пройдет, если вы просто укажете свое имя и фамилию, или No Name, или даже Mr. President.

5 Кэшбэка «на всё» не бывает.

У любой карты с кэшбэком всегда есть список операций, за которые никакой кэшбэк не положен, поэтому важно с ним ознакомиться до начала использования, чтобы потом не писать такие вот отзывы:

Есть карты, где список исключений очень короткий (например, кредитка «Сити Селект» от «Ситибанка», «Альфа-Карта» от «Альфа-Банка») и распространяется только на очень специфичные операции (например, пополнение электронных кошельков, оплату ставок, покупку лотерейных билетов и т.д.).

За многие операции, которые у банков обычно входят в списки исключений для кэшбэка, можно получить кашу при посредничестве карты «Мегафон» (кроме переводов и пополнения электронных кошельков). Дело в том, что баланс карты «Мегафон» равен балансу мобильного телефона «Мегафон», и его можно пополнить с любой карты на сайте мобильного оператора с MCC 4814 или в салоне с MCC 4812, а за эти коды некоторые банки дают кэшбэк.

Пополнив карту «Мегафон» с кэшбэком, можно оплатить с ее помощью какую-нибудь страховку или налоги.

6 Оплата услуг с помощью ИБ и МБ обычно без кэшбэка.

Для получения кэшбэка по карте нужно оплачивать услуги на сторонних сайтах, а не с помощью интернет-банка или мобильного приложения. Если использовать ИБ или МБ, то для банка это выглядит как обычный перевод средств в пользу поставщиков услуг, а не как покупка с карты.

Есть, правда, несколько кредитных организаций, которые все-таки дают кэшбэк при оплате услуг с использованием своих дистанционных каналов обслуживания, например «Райффайзенбанк», «МКБ», «Ситибанк».

7 Карты с процентом на остаток лучше накопительных счетов.

Держать деньги на накопительной карте выгоднее, чем на отдельном накопительном счете, если использовать карточку для покупок.

Любая покупка фактически списывается со счета карты только спустя несколько дней, в момент операции необходимая сумма только блокируется на счете. И в этот промежуток времени между авторизацией и списанием (обычно 3-4 дня) на сумму покупки продолжают начисляться проценты, хотя эти деньги вы уже потратили.

Это же касается и снятия наличных с карты в чужом банкомате (для банка это такая же покупка).

Cертификат на 1500 руб. за бесплатную «115 дней без %» от «Ренессанс Банка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, до 5 000 руб. за брокерский счёт в «Альфа-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 2000 руб. за бесплатную «ОТП Карту», сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», 1000 руб. за бесплатную «Альфа-Карту», сертификат на 1000 руб. за карту «Газпромбанка» с удвоенным кэшбэком, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

8 Реклама с отменой комиссии за обнал кредитки.

Если вам поступило смс, что банк по акции отменил комиссию за снятие наличных денег с кредитки, то не стоит сразу бежать к банкомату. Нужно обязательно уточнить, будет ли распространяться грейс-период на такие снятия.

Например, у «Русского Стандарта» на подобные операции льготный период никогда не распространяется. А вот у «ВТБ» или «Росбанка» обычно все честно, и комиссии нет, и грейс действует.

9 Лучше не снимать деньги с кредитки в банкомате.

Снятие наличных с кредитки в банкомате — это плохая идея, помимо вылета из грейса будет ещё и дикая комиссия. Например, если снять наличные с кредитной карты «Восточного», то придется раскошелиться на комиссию в 4,9% +399 руб., к тому же на такую операцию сразу начнут капать проценты до 78,9% годовых.

Такая комиссия выглядит просто драконовской, особенно когда срочно понадобились всего 5-10 тысяч рублей. На помощь могут прийти мобильные операторы и одноименные карты. Например, можно пополнить баланс мобильного телефона «МТС» на сайте «МТС» (также в грейс и без комиссии) и потом перевести деньги с баланса «МТС» на карту «МТС Банка» через кошелек «МТС Деньги» (сейчас комиссия за это 0,9%). В «МТС Банке» должен быть зарегистрирован именно тот номер «МТС», с которого планируется вывод.

10 После получения карты нужно уточнить про подключенные услуги.

После оформления карты лучше сразу позвонить на горячую линию и уточнить, не подключены ли какие-либо дополнительные услуги. В настоящее время банковские сотрудники так ловко и незаметно подсовывают документы на подпись, что можно случайно согласиться на всякий хлам.

Иногда бывает, что некоторые услуги автоматом подключают всем клиентам при выдаче карты, например, смс-информирование, которое бесплатно в первые несколько месяцев. Такие услуги тоже лучше отключить, если они вам не нужны.

11 MIR Pay как бесплатные допки.

Одну и ту же карту можно добавить на несколько устройств с помощью современных технологий оплаты смартфоном и пользоваться ими одновременно. Таким образом, получаются бесплатные допки.

Напомню, что для работы MIR Pay нужно только активировать функцию NFC в устройстве, присутствие сим-карты и подключение к интернету не обязательны.

12 Всегда выгоднее платить в местной валюте.

Про оплату картой за границей или на иностранных сайтах есть целая статья, в которой описаны все подводные камни подобных операций. Главное, нужно запомнить универсальное правило: оплата в местной валюте всегда получается выгоднее, на конвертацию с помощью торговой точки лучше не соглашаться.

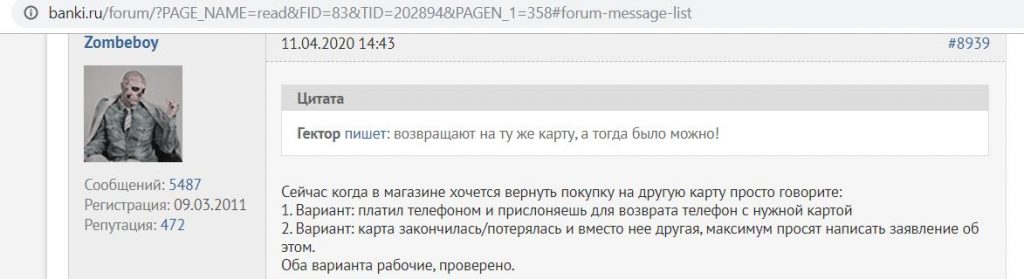

13 Возвраты лучше делать на карту без кэшбэка.

Многие почему-то уверены, что возврат денег за покупку обязательно должен осуществляться на ту же карту, с которой совершалась оплата. На самом деле так проще и быстрее, но вернуть деньги могут на любую карту. Всегда можно сказать, что карточка, с которой совершалась покупка, была закрыта или её украли.

В качестве такой «любой» карты лучше выбрать ту, у которой нет своей бонусной программы, чтобы не нарваться на списание соответствующей суммы кэшбэка, поскольку некоторые банки не разбираются, с какой именно карты была совершена покупка (например, Tinkoff Black).

14 К отказу в кредитке нужно относиться спокойно.

Каждый банк принимает решение выдавать или не выдавать человеку свою кредитную карту/кредит, анализируя множество различных параметров, а не только уровень дохода клиента. Невозможно заранее узнать, какие факторы в итоге окажутся более весомыми для принятия решения, к тому же банки периодически меняют свою скоринговую модель, в зависимости от спроса на кредитные продукты.

Таким образом, получить отказ в кредитке может каждый человек, и не стоит переживать по этому поводу, просто у банка на данный момент не подходящая под вас скоринговая модель. Как повысить вероятность одобрения, можно почитать в статье «Одобрение кредита или кредитной карты: как повысить вероятность».

15 Отсутствие кредитной истории — это минус.

Некоторые клиенты считают, что если они никогда не брали кредитов или не пользовались кредитками, значит, у них хорошая кредитная история. На самом деле это не так, в таком случае клиент для банка — чистый лист, кредитная организация не знает, насколько грамотно и аккуратно вы можете исполнять кредитный договор, поэтому и ставка может быть повыше, и сумма поменьше. Для формирования кредитной истории можно начать пользоваться какой-нибудь бесплатной кредиткой в грейс.

16 Банки неохотно одобряют большие кредитные лимиты новым клиентам.

Это, конечно, не строгое правило, но очень часто банки сначала одобряют новым клиентам совсем смешные кредитные лимиты, зато потом при активном использовании кредитной карты постепенно поднимают их для приемлемого уровня.

17 При получении карты нужно проверить кодовое слово.

Без кодового слова практически невозможно решить хоть какой-нибудь вопрос через горячую линию банка, а установить кодовое слово можно только в отделении. В некоторых банках Маринки уже при подаче заявки на карту просят придумать кодовое слово, но иногда бывает, что про него никто не вспомнит, если самому не спросить.

18 Большинство акций устраивается для новых клиентов.

В отношении всевозможных акций и поощрений со стороны банков наблюдается некоторая дискриминация действующих клиентов. Большинство «вкусных» акций проводится только для новых клиентов. Видимо, банки считают, что старые уже никуда не денутся.

Если какая-либо карта утратила актуальность, то её лучше закрыть, чтобы потом вернуться в банк, когда появится что-нибудь интересненькое для новичков.

К примеру, если заказать карту «Платинум» по этой ссылке и в первые 30 дней успеть потратить от 7000 руб., то в подарок дадут 2000 руб. Актуально, если год не было кредиток банка.

Если заказать бесплатную дебетовую карту My Life от «УБРиР» по акции «Приведи друга» и в первые 2 месяца потратить от 1000 руб. (кроме стандартного списка исключений), то в подарок дадут 1000 руб. Актуально для тех, у кого минимум 12 месяцев нет дебетовых карт банка.

19 Если не выполнить условия грейса, то проценты начислятся за весь период.

Если не полностью выполнить условия грейс-периода по кредитной карте, не доплатить хотя бы одну копейку, то почти все банки начислят проценты по полной на каждую операцию в расчетном периоде с момента ее совершения.

20 Невнесение минимального платежа — это штраф, проценты и возникновение просрочки.

Минимальный платеж по кредитной карте обычно составляет совсем незначительную сумму от задолженности, обычно не более 5%, но если не полностью его внести, то будут очень неприятные последствия, помимо отмены льготного периода, предусмотрена ещё неустойка и штраф, возникнет просрочка, портящая кредитную историю, к тому же многие банки при этом перестают выплачивать кэшбэк.

В общем, если по какой-то причине вы не можете полностью погасить задолженность до конца платежного периода (т.е. выполнить условия грейс-периода), то хотя бы минимальный платеж нужно внести обязательно. Тогда будут начислены только проценты за пользование заемными деньгами банка.

21 Наполнение категорий повышенного кэшбэка у всех банков разное.

Нет общепринятых критериев, какие конкретно MCC-коды должны входить в ту или иную категорию. Банки могут подразумевать разное, например, у кого-то в категорию «Кафе и рестораны» входит MCC 5814 (Фастфуд), у кого-то нет. Под категорию «Развлечения» подходит очень много разных MCC, но каждый банк берет только некоторые из них. В общем, нужно всегда уточнять, что на самом деле скрывается за расплывчатыми формулировками.

22 Нужно заранее проверять MCC-коды незнакомых магазинов.

МСС-код торговой точки не всегда соответствует её реальной деятельности. Например, многие полноценные рестораны имеют МСС 5814 (Фастфуд) вместо МСС 5812 (Рестораны). Так что совсем нелишним будет перед совершением крупных покупок проверить МСС-код данной торговой точки флагомером (подробнее об этом в статье «Как узнать МСС-код магазина до покупки: карты-флагомеры»).

Забавно, что частенько сотрудники службы поддержки банков советуют своим клиентам узнавать MCC-код непосредственно у работников торговых точек. Это, конечно, полный бред, там вряд ли кто-то владеет этой информацией.

23 Погашать задолженность лучше с запасом по времени.

Лучше гасить задолженность за 3-5 дней до даты окончания платежного периода, на случай каких-либо непредвиденных задержек, а не оставлять все на последний день.

При использовании С2С для пополнения кредитки во многих банках задолженность погашается, только когда операция фактически проведется по счету (в среднем через 3 дня), хотя некоторые банки все-таки при таком пополнении гасят задолженность моментально («Альфа-Банк», «Райффайзенбанк», «Росбанк»).

24 Большую сумму в Сбербанке можно снять со сберегательного счета.

У любой карты есть дневной и месячный лимит на получение наличных в банкомате, чем ниже статус карты, тем меньше лимит. Однако в Сбербанке эта проблема легко решается, поскольку на снятие наличных со Сберегательного счета через кассу комиссия не установлена. Так что можно предварительно перекинуть необходимую сумму с карты на этот счет через мобильное приложение или интернет-банк и спокойно идти к кассе.

UPD: 20.01.2019

25 Нужно предупредить банк о заграничной поездке.

Перед поездкой за границу лучше позвонить в банк и сообщить, что вы собираетесь отправиться в ту или иную страну, чтобы избежать блокировки карты в самый неподходящий момент. Для банка любые операции за рубежом всегда выглядят очень подозрительно.

26 Нельзя рассчитывать только на одну карту.

В любой поездке, особенно в заграничной, нельзя полагаться только на одну карту, всегда должен быть запасной вариант на случай непредвиденных ситуаций. Нужно иметь карты разных платежных систем и разных банков, а также немного наличных.

27 Кэшбэк по дате списания.

Во многих банках для учета кэшбэка берется не дата фактического совершения покупки (авторизации), а дата проведения операции по счету. И вполне вероятно, что при совершении покупки в конце месяца она проведется по счету уже в следующем, когда могут действовать другие категории повышенного кэшбэка.

28 Любые кредитные карты увеличивают кредитную нагрузку.

Любые кредитные карты, даже неиспользуемые, увеличивают кредитную нагрузку, что может стать препятствием в получении новой выгодной кредитки или потребительского кредита. Поэтому ненужные большие одобренные кредитные лимиты лучше уменьшить до минимально необходимого уровня.

UPD: 09.02.2019

29 Лучше не привязывать кредитку к платным сервисам и подпискам.

Вполне может случиться, что вы положили кредитку на полку, предварительно погасив по ней всю задолженность, но забыли, что именно ее использовали для списания денег за подписку на какую-нибудь услугу. Даже маленькая задолженность на кредитке очень быстро превращается в солидную сумму из-за процентов по кредиту, пеней и штрафов.

В случае с дебетовкой оплата просто не пройдет, если на ней нулевой баланс.

30 Практически у любой карты есть месячный лимит кэшбэка.

Перед совершением крупной покупки по карте нужно обязательно уточнить, а хватит ли месячного лимита кэшбэка, установленного в правилах бонусной программы, для получения максимальной выгоды. На рынке есть очень немного карт, у которых нет подобного ограничения. Среди них, например, бесплатная карта «Кэшбэк» от «Райффайзенбанка», по которой можно получить кэшбэк в 1,5% за покупку на любую сумму.

31 Балльный кэшбэк нужно оперативно превращать в деньги.

Очень многие банки начисляют кэшбэк в виде различных бонусов или баллов, которыми можно оплатить часть стоимости товара у партнеров, либо возместить ранее совершенную покупку. Такие баллы нужно оприходовать как можно скорее, а не копить их на бонусном счете для крупной покупки. Дело в том, что банк может просто аннулировать их, либо отключить вас от бонусной программы под каким-нибудь предлогом (например, обвинит в использовании карты для предпринимательской деятельности). Чем у вас больше баллов на счету, тем больше соблазн для банка поступить именно так. К тому же банк может и вовсе отменить свою бонусную программу или лишиться лицензии (естественно, никакие баллы АСВ возмещать не будет).

UPD: 15.05.2019

32 Минимальный платеж по кредитке лучше вносить в начале платежного периода.

Минимальный платеж по кредитной карте — это всегда незначительная сумма, обычно 1-5% от суммы задолженности, но за его пропуск бывают очень серьезные последствия, помимо вылета из грейса, образуется еще и просрочка, очень часто взимается штраф и неустойка.

Поэтому вполне разумно вносить минимальный платеж в начале платежного периода, чтобы случайно не пропустить крайнюю дату. А ближе к его концу уже вносить остаток долга для соблюдения условий льготного периода.

33 В небольших городах есть альтернативы Сбербанку.

Довольно распространено мнение, что в небольших городах нет вариантов, кроме Сбербанка. На самом деле, выбор есть всегда, можно обратить внимание на карты, которые доступны в салонах связи («МТС», «Билайн»), — это карты «МТС Банка» и «Альфа-Банка», они многое умеют, их удобно пополнять, с них можно снимать наличные в любых банкоматах, у них есть кэшбэк и процент на остаток.

У «Т-Банка» очень широкая география доставки карт. Еще в небольших городах должен быть «Почта Банк», проценты по вкладам там выше Сберовских.

К тому же есть много банков, в которых можно получить доступ к интернет-банку и мобильному приложению через «Финуслуги» (открыв в них вклад через платформу): «Абсолют Банк», «БыстроБанк», «Дом. РФ», «Дальневосточный банк», «Зенит», «Ингосстрах Банк», «Локо-Банк», «МКБ», «Морской», «Металлинвестбанк», «СДМ-Банк», «Синара», «Совкомбанк», «ТКБ», «Урал ФД», «Финстар Банк», «Фора-Банк», «Экспобанк», «Энерготрансбанк».

После получения логина и пароля от дистанционных сервисов банка вклад можно закрыть досрочно (через «Финуслуги»). Деньги возвращаются в кошелек через пару часов, поэтому не так уж важно, какие там сейчас предлагают ставки. В итоге потом вы сможете дистанционно открывать другие продукты в этих кредитных организациях.

Для регистрации на маркетплейсе «Финуслуги» при помощи Госуслуг для подтверждения личности не нужно встречаться с представителем Финуслуг, можно пройти авторизацию с помощью T-ID (т.е. достаточно быть клиентом «Т-Банка») или Alfa ID (т.е. достаточно быть клиентом «Альфа-Банка»).

При этом, если открыть свой первый вклад по этой ссылке и ввести промокод BONUS55, то будет положено +5,5% годовых к ставке (но не более 4000 руб.).

Карты и вклады можно оформлять, когда вы будете проездом в крупных городах.

34 Лучше несколько раз перепроверить номер карты получателя при С2С-переводах.

При переводе по номеру карты нужно внимательно перепроверить этот номер. Как правило, при опечатке сервис подскажет, что номер карты набран неправильно (там есть некоторая защита от ошибок), тем не менее, вполне возможно случайно угадать номер существующей карты. И если такой перевод будет успешным, то вернуть деньги будет крайне сложно.

UPD: 24.07.2019

35 После получения карты лучше уточнить на горячей линии, не подключены ли дополнительные услуги.

Частенько дополнительные услуги оказываются подключенными, даже если в офисе несколько раз сказать, что они не нужны (в «Восточном», например). Иногда галочки в поле с отказом от услуги тоже не спасают (кредитка «КЕБа»). Подключить страховку могут совсем незаметно для клиента (кредитка «Альфа-Банка»), иногда допуслуги подключаются автоматически (по карте Opencard от «Открытия» смс-информирование подключено по умолчанию, оно бесплатно только первые 45 дней).

Обычно все это так же легко отключается, как и подключилось.

36 Для работы функции 3D-Secure почти никогда не требуется платное смс-информирование.

Иногда банковские сотрудники уверяют клиентов, что для покупок по карте в интернете необходимо подключить платное смс-информирование, иначе смс-пароли 3D-Secure не будут приходить, на самом деле в большинстве случаев это не нужно.

Но иногда нужно отдельно активировать возможность совершения покупок в интернете в мобильном приложении или на горячей линии.

37 Совершать покупку для активации карты не обязательно.

Часто при выдаче карты сотрудники банков настоятельно рекомендуют как можно скорее совершить по ней первую покупку на определенную сумму, якобы это нужно для активации карты. На самом деле необходимость совершения покупки для активации — это их выдумка, просто во многих кредитных организациях предусмотрен бонус за выдачу пластика, если клиент в течение какого-то ограниченного промежутка времени совершит определенную расходную операцию.

В принципе, если вам не трудно, вполне можно пойти им навстречу, пусть порадуются :)

38 Покупка лотерейных билетов частенько является негрейсовой операцией.

Лучше не покупать лотерейные билеты с кредитных карт, очень вероятно, что такие операция будут негрейсовыми и с комиссией, банки относят их к категории квазикеш. Например, при покупке билета на сайте stoloto.ru выдается MCC 7995 – «Транзакции по азартным играм».

39 За покупки по дополнительной карте может не быть кэшбэка.

Если по основной карте предусмотрен кэшбэк, то это не означает автоматически, что и по дополнительной карте будут такие же условия. Бывают исключения, например, по допкам карты «МИР Премиальная» от «Московского Индустриального банка» или карты банка «Зенит» каша не предусмотрена.

40 Получить пенсионные карты можно и без перевода пенсии в банк.

Во многих кредитных организациях для получения пенсионной карты не обязательно оформлять получение пенсии через этот банк (например в «МКБ», «Московском Индустриальном банке», «АТБ», «ТКБ», «Россельхозбанке», «Открытии» и т.д.), достаточно просто предъявить пенсионное удостоверение. Банковские сотрудники могут убеждать в обратном, т.к. им за это положены бонусы.

41 Нарушение льготного периода по кредитке не портит кредитную историю.

Невнесение всей суммы задолженности по кредитной карте за отчетный период в платежный период, при условии оплаты минимального платежа, влечет к начислению процентов, но на кредитной истории это негативно не отражается. Портит кредитную историю именно неоплата минимального платежа.

UPD: 15.01.2021

42 Оплата по QR-коду обычно без кэшбэка.

Оплату по QR-коду почти все банки рассматривают как перевод, соответственно, никакой кэшбэк за это не предусмотрен. Есть, правда, несколько исключений (например, у карты «Комфорт» от «УБРиРа»за оплату коммуналки с помощью QR-кода положен кэшбэк 5%, если общий оборот трат по карте составит от 5000 руб./мес.).

Ещё кэшбэк за оплату по QR-коду (через СБП) есть у карт «МКБ» при выборе категории «1% на всё» (месячный лимит бонусных операций через СБП 10 000 руб./мес.) и карт «Открытия» при выборе опции «Кэшбэк без лимитов» (будет безлимитный кэшбэк 1%).

43 1 гость расходует 1 доступ в бизнес-залы аэропортов.

Премиальные пакеты многих банков содержат бесплатные доступы в бизнес-залы аэропортов по программе Priority Pass или Lounge Key. По своим картам можно провести туда и своих гостей, при этом на каждого гостя потратится 1 проход.

44 Нельзя пользоваться кредитами и кредитными картами без интернет-банка или мобильного приложения.

При использовании кредитных карт и кредитов особенно важно контролировать все даты и суммы самостоятельно в интернет-банке или мобильном приложении. Иногда случаются различные задержки в зачислении средств и лучше узнать о них сразу, а не через месяц в следующей бумажной выписке, когда уже будут начислены дополнительные проценты и штрафы.

45 Если при оплате картой мобильной связи вы ошиблись номером, то нужно решать этот вопрос с мобильным оператором, а не с банком.

Если при оплате картой по ошибке пополнить не тот номер телефона, то разбираться с банком-эмитентом карты бесполезно, нужно сразу решать этот вопрос с мобильным оператором. Часто это можно сделать дистанционно с помощью горячей линии, но иногда приходится писать заявление в салоне мобильного оператора.

UPD: 11.04.2021

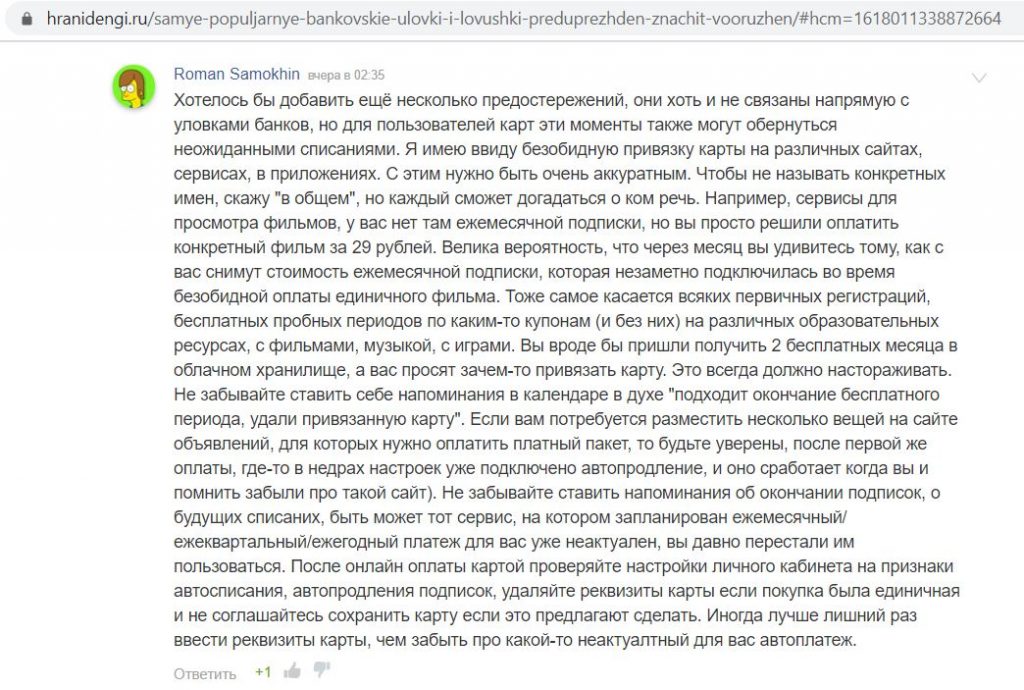

46 Нужно следить за автопродлением различных подписок.

Сейчас крайне важно следить за автопродлением всяких подписок в интернете. Очень часто при предоставлении бесплатных пробных периодов различных сервисов вдруг оказывается, что вы невольно соглашаетесь на последующее платное их использование.

Особенно внимательными нужно быть с онлайн-кинотеатрами, облачными хранилищами данных, образовательными сайтами и сайтами для размещения объявлений, ресурсами с музыкой и с играми.

UPD: 14.05.2022

47 При честном грейсе возвраты за покупки продлевают грейс.

Неочевидное преимущество так называемого «честного грейса» (примеры таких кредитных карт: «МТС Cashback», кредитная «Сберкарта» от «Сбера», «120 дней без %» от «Хоум Кредит», «Суперкэшбэк» от «ОТП» и др.): возвраты за покупки после формирования выписки продлевают беспроцентное пользование заемными деньгами.

В очередности гашения почти у всех банков задолженность текущего расчетного периода стоит ниже задолженности за прошлые периоды. Таким образом, сумма возврата сначала гасит именно задолженность по выписке.

Однако злоупотреблять данной возможностью не стоит, банкам все-таки не очень нравятся возвраты.

UPD: 17.05.2022

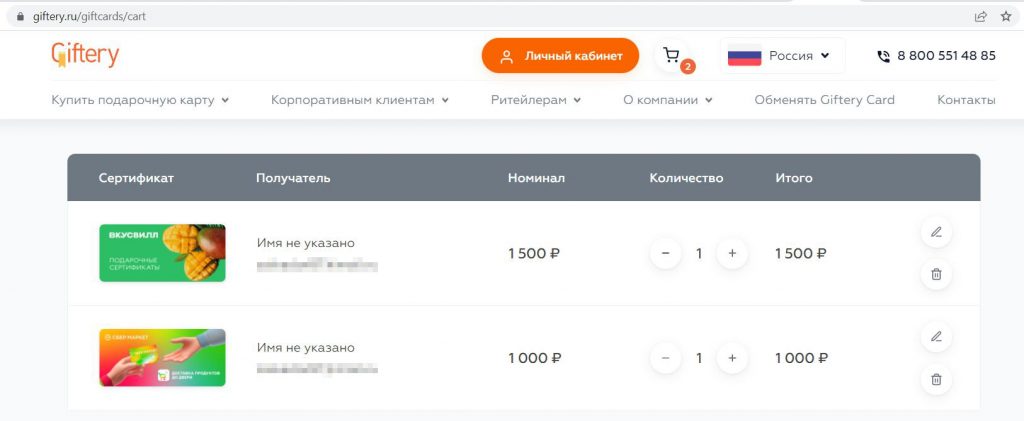

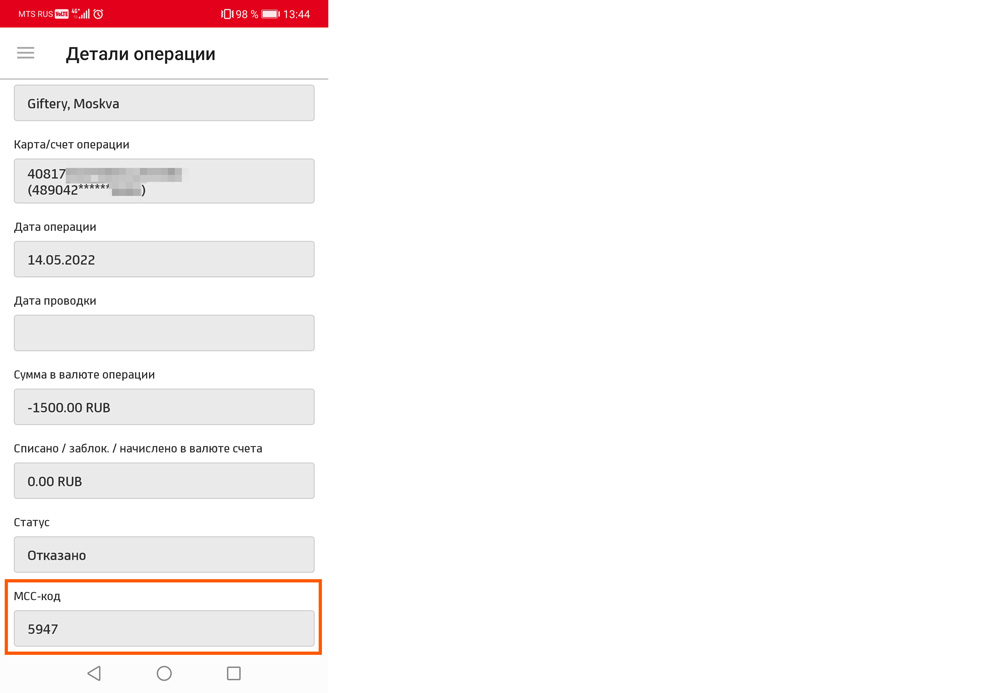

48 Можно покупать подарочные сертификаты с интересными МСС.

Многие банки любят давать повышенный кэшбэк за МСС 5947 (магазины подарков, открыток, сувениров), у меня, к примеру, эта категория чуть ли не на постоянной основе доступна на карте «Польза» от «Хоум Кредит». Однако реально встретить его в торговых точках не так просто, чаще используются совершенно другие коды.

Как вариант, на сайте giftery.ru можно присмотреть какие-нибудь электронные подарочные сертификаты. На некоторые из них есть наценка, однако что-то можно найти и по реальной цене, например, сертификаты «ВкусВилла» или «Сбермаркета», МСС-код там как раз 5947.

Подробную статью про различные подарочные сертификаты можно почитать тут.

UPD: 09.08.2022

49 Кредитные карты — это продукт для тех, кто умеет ими пользоваться и у кого есть деньги.

Многие думают, что кредитки нужны тем, кто не может рассчитать свои доходы и склонен к спонтанным покупкам. Однако правильное использование кредитной карты может принести существенный доход, т.к. при соблюдении условий льготного периода никакие проценты банку платить не надо, а бонусные программы у кредиток обычно более выгодны по сравнению с дебетовыми картами. Подробнее можно почитать в статье «Лучшие кредитные карты 2022».

UPD: 21.09.2022

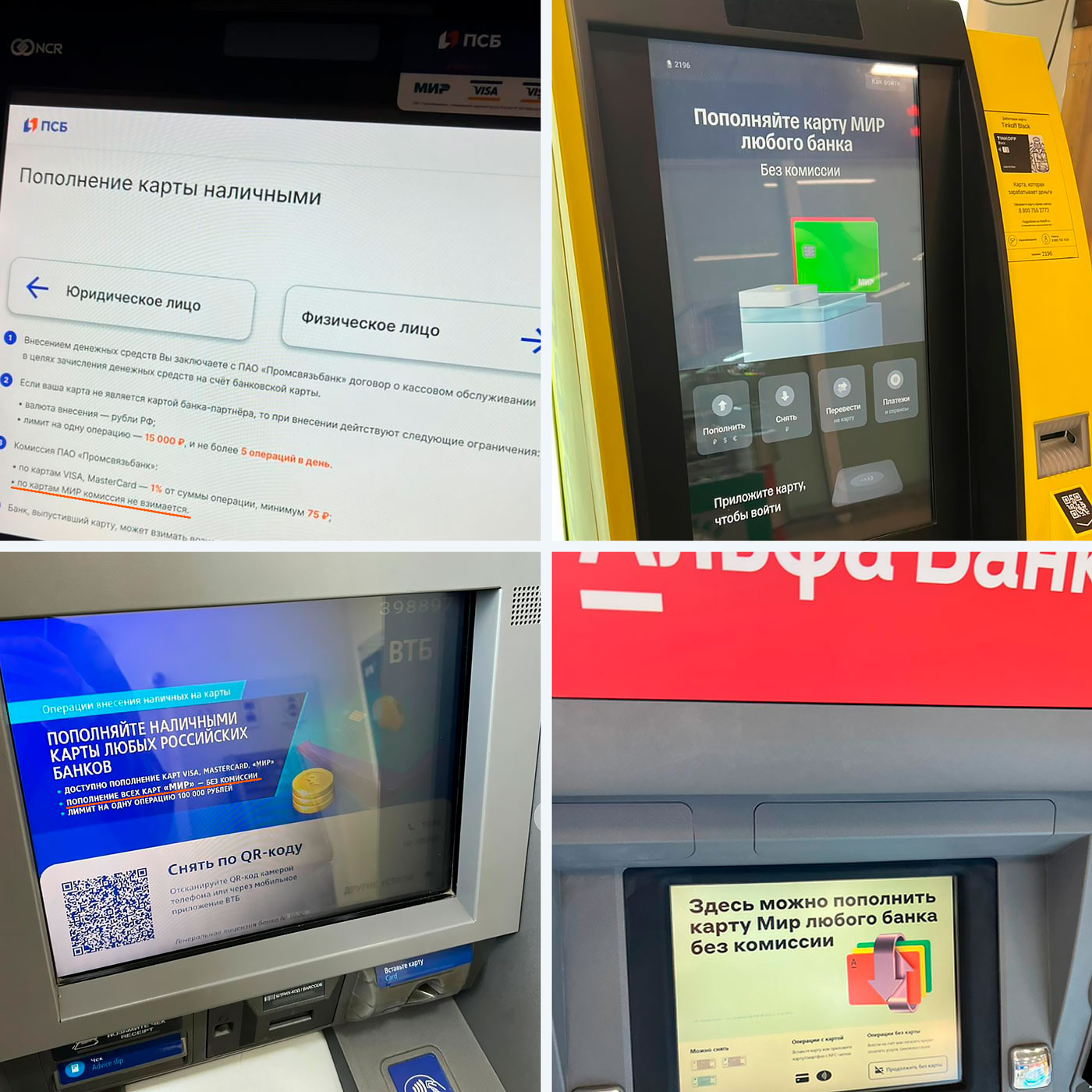

50 Карты МИР можно бесплатно пополнить наличными в любом банке.

В банкоматах российских банков (например, в устройствах «Альфа-Банка», «ВТБ», «Тинькофф Банка», «Промсвязьбанка» и др.) можно без комиссии пополнять наличными любые карты МИР, правда, без пластика не обойтись (через Mir Pay у меня пополнить не получилось).

UPD: 14.12.2022

Вот и Сбер наконец-то сообщил у себя на сайте, что в его банкоматах можно бесплатно пополнять карты МИР российских банков.

Важно только помнить, что не во всех банках такие пополнения сразу проходят по счёту. К примеру, «Ак Барс Банк» будет зачислять такое пополнение несколько дней, сразу обновится только баланс. И если попробовать перевести эти деньги, то будет теховер.

UPD: 21.09.2022

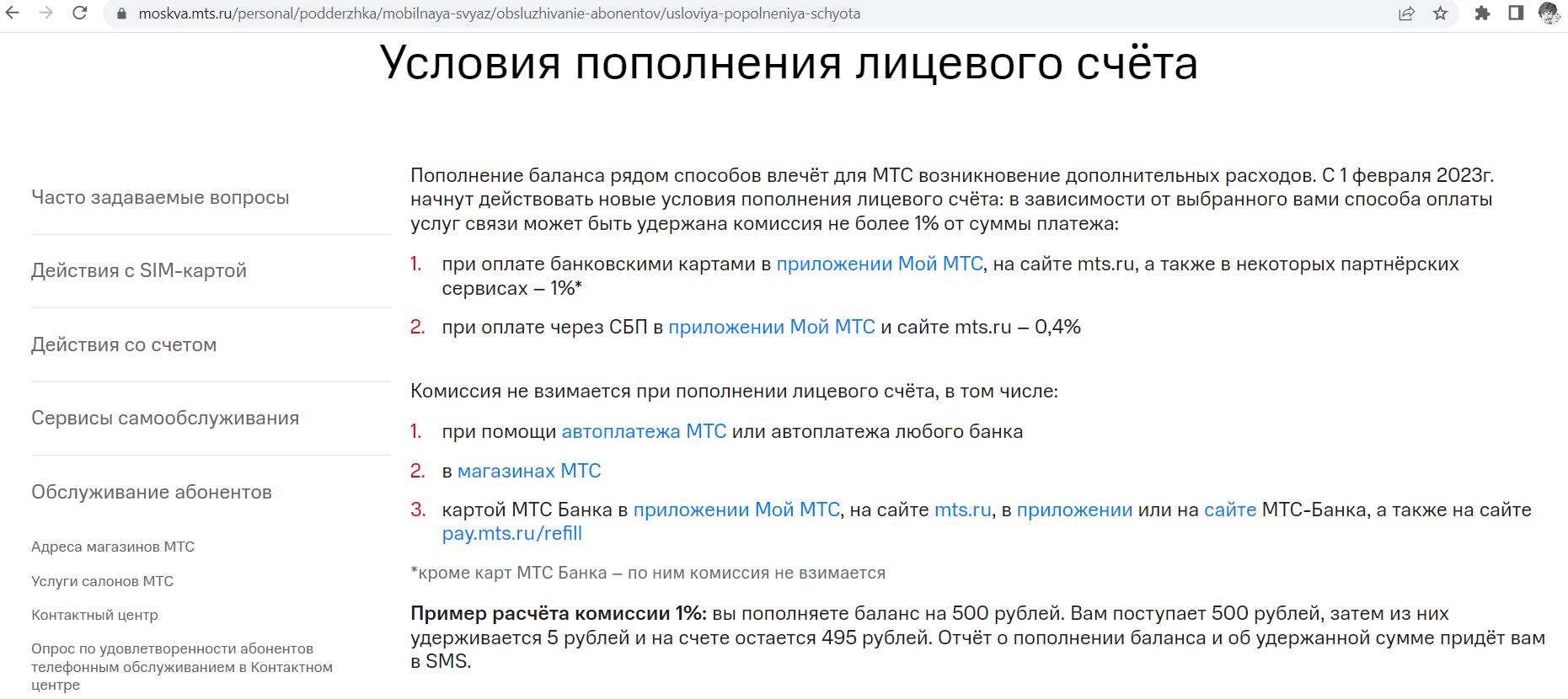

51 Пополнение «МТС» без комиссии.

С 01.02.23 «МТС» ввел комиссию в 1% за пополнение баланса мобильного телефона со сторонних карт (с карты «МТС Банка» через сервисы «МТС» по-прежнему бесплатно). При подключении автоплатежа комиссия взиматься не будет. Также указано, что при оплате через «некоторых партнеров» также не будет комиссии.

Есть способ, при котором пополнение баланса «МТС» с банковской карты по-прежнему проходит без комиссии в 1% со стороны «МТС». Это платёж через «Тинькофф Банк».

Единственное, нужно предварительно привязать требуемую карту в личном кабинете «Тинькофф Банка» («Открыть новый продукт» — «Добавить карту другого банка»).

А далее зайти в раздел «Платежи» — «Оплатить услуги» — «Мобильная связь», выбрать в качестве источника платежа привязанную карту, ввести сумму и подтвердить операцию. «Тинькофф Банк» за такую операцию тоже комиссию не возьмет, МСС 4814.

UPD: 05.03.2024

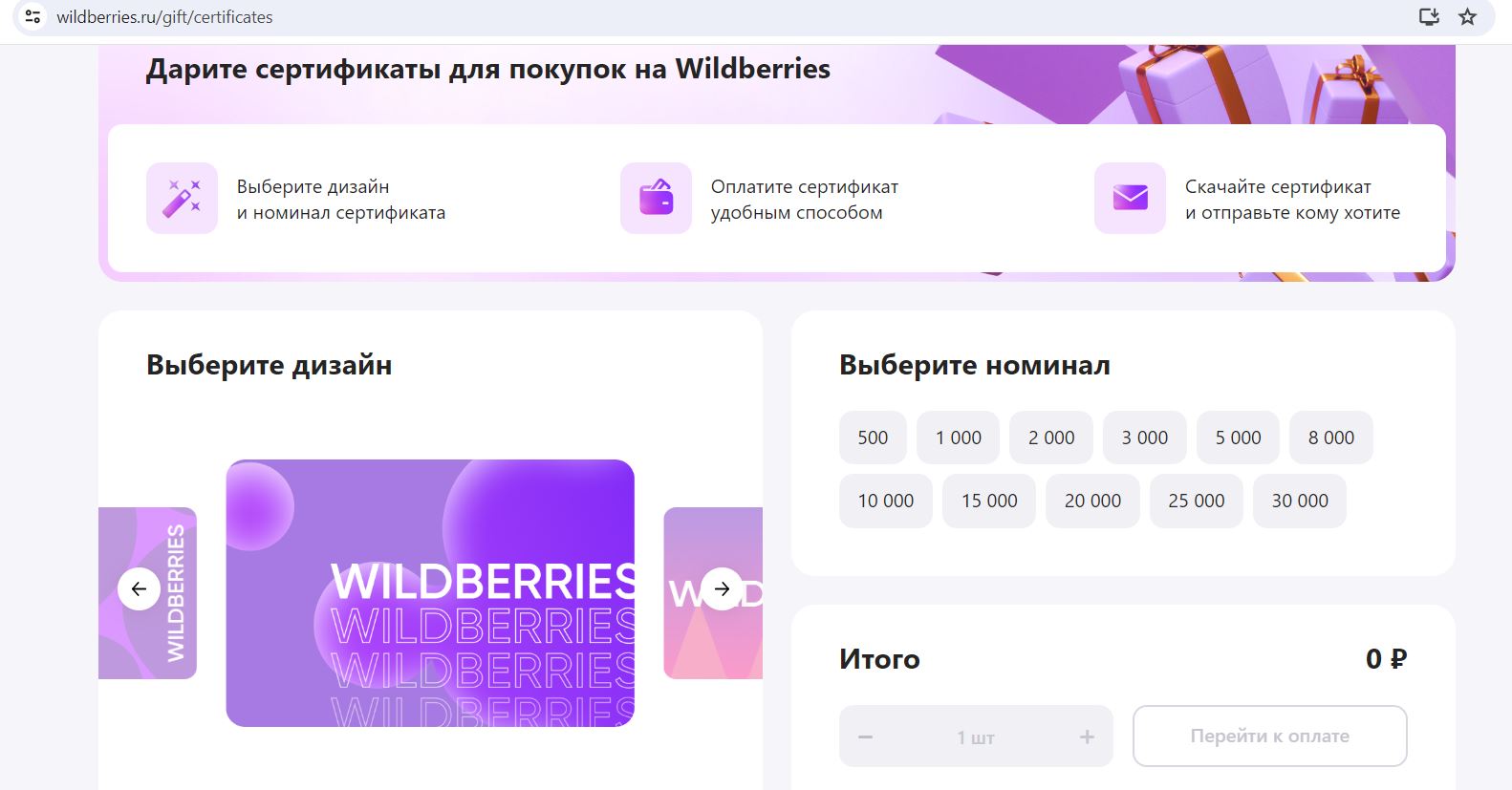

52 Возможность покупки сертификатов Wildberries.

В Wildberries, по аналогии с OZON, стали доступны для покупки электронные подарочные сертификаты (номинал от 500 до 30 000 руб.). MCC-код операции: для МИР — 5300, для MasterCard — 5964, для Visa — 5300 или 5262).

Сертификат активируется в профиле, и сумма зачисляется на WB-Кошелёк или на баланс Wildberries, если Кошелька ещё нет.

Сертификат нужно не забыть активировать в течение 2-х лет, после активации деньги будут храниться на балансе, пока не потратятся. Просто вывести деньги с сертификата нельзя.

Купить сертификат с карты, если на Кошельке есть деньги, не получится, сначала списываются средства с Кошелька. Получается, для покупки сертификатов нужно использовать один аккаунт (где на Кошельке ничего нет), а зачислять на другой.

Для чего это надо:

– Для оприходования лимитов кэшбэка по различным акциям (например, в марте за маркетплейсы можно получить кэшбэк 25% в «ВТБ», 15% в «Примсоцбанке», 10% в «Кредит Европа Банке»).

– При наличии на Кошельке WB денег, зачисленных через сертификат, положена скидка в 5% за оплату Кошельком.

– Просто подарить :)

53 На встречу с курьером нужно взять паспорт и телефон.

На встречу с курьером для получения карты нужно не забыть захватить паспорт, также может понадобиться номер телефона, указанный при оформлении, на который будут приходить подтверждающие смс.

54 Внешний вид карты может быть любым, главное тариф.

При получении карты нужно убедиться, что вам оформляют именно ту карту, которую вы заказывали, для этого нужно уточнить тариф карты в документах. Внешний вид может отличаться у карт с одинаковым тарифом, и наоборот, у разных карт может быть одинаковый внешний вид.

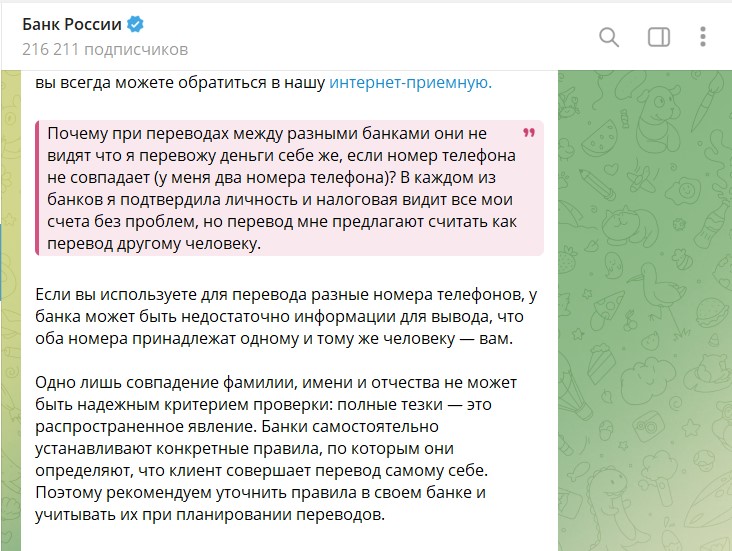

55 Бесплатный лимит в 30 млн руб./мес. на переводы между своими счетами.

Лимит на бесплатные переводы на свои счета в других банках составляет до 30 млн руб./мес. в каждой кредитной организации.

Но при переводе денег через СБП себе в другой банк, в котором у вас привязан другой номер телефона, данный лимит может не действовать.

Только ФИО не достаточно, чтобы банк мог однозначно полагать, что вы совершаете перевод именно себе. Нужно полное совпадение — ФИО + номер телефона.

Обслуживание

Обслуживание

1 Банковские Маринки не знают своих продуктов.

Не нужно ожидать, что банковские Маринки расскажут вам о всех свойствах оформляемых вами продуктов, они частенько сами в них не ориентируются. Это касается всех банков, поэтому нет смысла уходить только из-за некомпетентного персонала, в этом случае кредитные организации быстро закончатся.

Заранее самостоятельно просмотрите тарифы, почитайте отзывы клиентов, ознакомьтесь с обзорами.

2 Лучше сразу попросить доступ в ИБ или МБ.

Бывают банки, в которых можно получить доступ к дистанционным сервисам только в отделении, так что при получении карты или оформлении вклада сразу скажите сотруднику, что вам нужен доступ в интернет-банк или мобильное приложение, чтобы потом не пришлось лишний раз идти в офис.

При использовании кредитных карт доступ в мобильный банк или интернет-банк просто необходим, т.к. там видны все сроки и суммы платежей, а также отображается информация, погасилась ли уже задолженность или нет. Если всем этим не пользоваться, то легко запутаться в сроках и попасть на проценты.

3 Об изменениях в тарифах редко оповещают индивидуально.

К сожалению, большинство банков не считает нужным персонально сообщать клиентам, что поменялось в тарифах. Они просто добавляют на сайт новый документ, предлагая всем заново прочитать эти талмуды и найти отличия. Чтобы быть в курсе значимых изменений в популярных продуктах, можно подписаться на канал @hranidengi в Telegram.

4 Допуслуги и страховки навязывают в любом банке.

Во всех банках у Маринок есть план продаж по дополнительным услугам и страховкам, и за его выполнение они получают поощрения и бонусы. Поэтому они и стараются всеми правдами и неправдами что-нибудь впарить, иногда делают это очень настойчиво и даже грубо.

Однако вас не должно это волновать, все дополнительные услуги являются добровольными и нужно твердо отказываться от всего ненужного. Если слов оказывается недостаточно, то нужно позвать руководство и предложить составить письменную претензию. Обычно уже на этой стадии проблема решается.

5 Банки не отвечают за комиссии сторонних банков.

Если банк обещает, что его карты можно пополнять без комиссии с карт других банков через его сервисы, то это означает, что именно он не берет комиссию за подобную операцию. Но при таком пополнении есть ещё и вторая сторона, эмитент карты, с которой осуществляется пополнение, и там вполне может быть предусмотрена комиссия за донорство. Уточнить, какие-банки не разрешают бесплатно стягивать со своих карт, можно в статье «Card2Card: Как переводить деньги с карты на карту бесплатно».

Похожая картина наблюдается и при снятии наличных в банкомате. Если банк обещает, что с его карточки можно снимать наличные в любом банкомате без комиссии, то именно он не будет брать за это комиссию. Вероятную комиссию банка-владельца банкомата никто не отменял.

Снятие рублей в РФ со сторонней карты пока везде бесплатно, а вот при снятии валюты вполне может быть комиссия владельца банкомата. Например, при снятии валюты со сторонней карты в банкоматах «Тинькофф Банка» предусмотрена комиссия аж в 5%.

Также иногда встречается комиссия владельца банкомата за рубежом, например, в Таиланде.

6 Нужно проверить свои персональные данные.

При оформлении любого продукта в банке стоит обязательно перепроверить, правильно ли указаны все данные. Банковский сотрудник может ошибиться в написании фамилии или даты рождения. Будет очень некстати обнаружить ошибку, когда у банка отзовут лицензию и вас не окажется в реестре на выплату страхового возмещения.

UPD: 26.12.2021

7 При возникновении проблем всегда нужно просить присвоить номер обращению.

Частенько при различных жалобах через чат первая линия поддержки банков не обладает особыми полномочиями и не очень-то стремится решить вопрос. Складывается впечатление, что их основная цель – просто «отбрить» не очень настойчивого клиента, мол, он сам во всем виноват. Максимум – пытаются убедить, что им очень жаль, но все правильно и т.д.

Для решения проблем через чат поддержки нужно просить составить обращение и присвоить ему номер, в том числе можно пожаловаться на работу службы поддержки, а именно на сознательное нежелание помочь клиенту. В этом случае жалобой будет заниматься уже совсем другой отдел и шансы получить положительный ответ заметно повысятся. Также действенно жаловаться на службу поддержки через горячую линию.

UPD: 27.04.2022

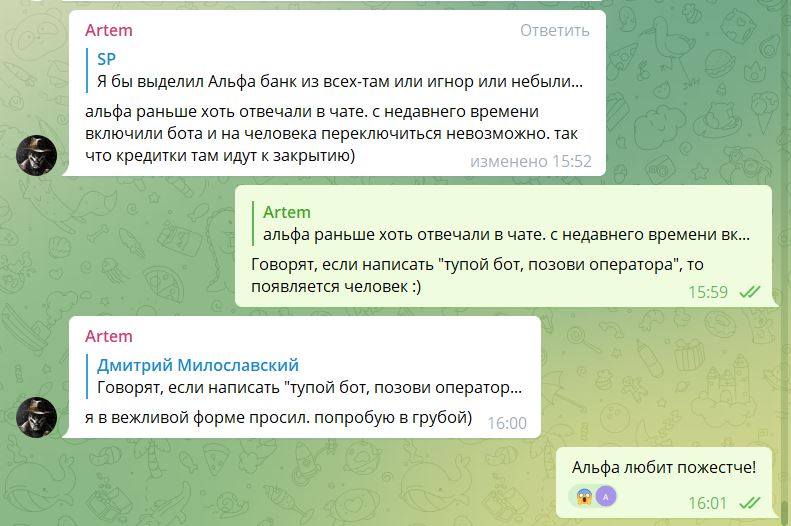

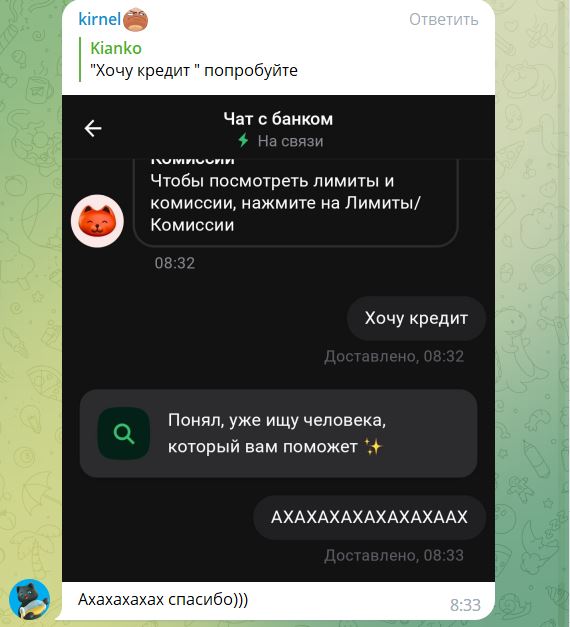

8 Для быстрого соединения с оператором в чате нужно знать «волшебные слова».

Многие банки в своих чатах поддержки ставят бота, который будто специально создан, чтобы отнимать время и бесить клиентов своей тупостью, а на вежливую просьбу позвать оператора задавать глупые уточняющие вопросы.

Люди пишут, что для быстрого соединения с оператором требовать нужно грубо и жестко :) Или написать что-то вроде «мошенники/списание денег», или «оформить подписку/карту».

Также довольно действенным способом позвать оператора является фраза “Хочу кредит”:

А что делаете вы?

Вклады и кредиты

Вклады и кредиты

1 Звонки и смс с предварительно одобренным кредитом.

Звонки банка о том, что вам предварительно одобрен кредит (или кредитная карта) на определенную сумму и под конкретную ставку, а также смс подобного содержания — это просто реклама и повод заманить вас в отделение для оформления обычной заявки на кредит. Даже если кредит вам одобрят, то, скорее всего, совсем не на тех условиях, которые предлагались изначально.

Так что не стоит питать лишних иллюзий, лучше игнорировать подобные предложения, чтобы сэкономить время.

2 Рассрочка с досрочным погашением — это скидка.

Во многих магазинах электроники и мебели (в том числе и в интернет-магазинах) предлагается купить тот или иной товар в беспроцентную рассрочку. На практике такая рассрочка является обычным кредитом в банке, просто сумма там меньше на величину предполагаемых процентов на срок рассрочки за счет скидки магазина.

Другими словами, магазин как бы делает вам скидку на товар, но эта скидка положена банку как плата по кредиту, являющегося для вас беспроцентной рассрочкой.

Однако ничто не мешает вам погасить кредит досрочно и лишить банк его «доли» в виде процентов, забрав ее себе. Штрафы за досрочное гашение кредита на сегодняшний день вне закона. Единственное, нужно уточнить механизм досрочного погашения кредита в конкретном банке (по закону нужно уведомить банк о таком желании не менее чем за 30 дней, но договором может быть предусмотрен более короткий срок).

Для реализации этой схемы важно оформить рассрочку без навязанной страховки.

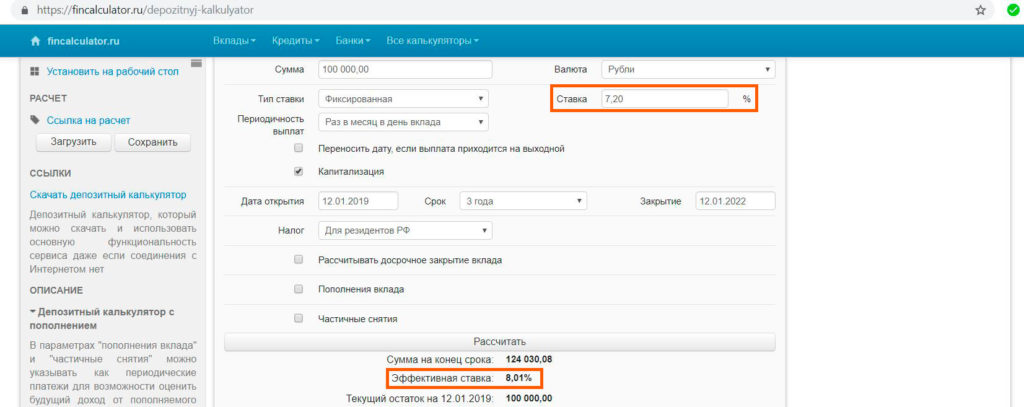

3 Вклады с капитализацией выгоднее.

При поиске вкладов лучше выбирать те, у которых предусмотрена ежемесячная выплата процентов или капитализация (присоединение процентов ко вкладу). На длинном горизонте капитализация очень сильно влияет на итоговую доходность. Например, «ВТБ» рекламирует вклад «Выгодный» на 3 года под 8% годовых, что сейчас кажется очень неплохим предложением. Однако такая доходность получается просто от капитализации процентов за три года при ставке вклада всего 7,2% годовых, что уже не так впечатляет:

4 Несколько маленьких сберегательных вкладов лучше одного большого.

Процентные ставки по сберегательным вкладам (у которых нет возможности совершать расходные и приходные операции) всегда выше процентов по расходно-пополняемым вкладам. Поэтому в погоне за большей доходностью многие отдают предпочтение именно им. Однако если срочно понадобятс%

Реклама. Информация о рекламодателе по ссылкам в статье.